金科服务启动招股:发售价介于41.8港元至47.6港元,预计11月17日在港挂牌

本文为IPO早知道原创

作者|苍穹

微信公众号|ipozaozhidao

据IPO早知道消息,金科智慧服务集团股份有限公司(以下简称“金科服务“)已于本周四(11月5日)启动香港IPO招股,并将于11月10日结束簿记,中信证券、华泰国际担任联席保荐人。

本次金科服务拟在全球发售132,911,400股股份,其中香港发售11,962,000股,国际发售120,949,400股;每股发售区间为41.8港元至47.6港元,以44.7港元的中位数计,经扣除就全球发售应付的包销佣金及其他估计开支后,预计所得款净额约为57.38亿港元。金科服务股票代码为9666,计划于11月17日正式交易。

金科服务此次引入泰康人寿、Gaoling Fund, L.P.及YHGInvestment, L.P、Snow Lake China Master Fund,Ltd、中金启融基金、UBSAM、MWAL、AMF、WT、3W及China Orient Multi-Strategy Master Fund共计10名基石投资者,合计认购金额为26.737亿港元,约占总募资金额的40%,客观上有利于后续股价的稳定。

招股资料显示,金科服务于2000年在重庆成立,此后不断拓展全国核心城市群的服务版图,现已打造涵盖中国三个主要地区(即西南地区、华东及华南地区及华中地区)和其他地区的24个省、直辖市及自治区的庞大的物业管理项目组合,成为中国领先的综合智慧物业服务商。

截至2020年6月30日,金科服务共有843个已订约物业管理项目,合同总建筑面积约为2.56亿平方米;旗下管理物业项目487个,在管总建筑面积约为1.30亿平方米。按综合实力计,金科服务自2016年至2020年连续五年被中指研究院评为中国物业服务百强企业十强之一,并自2015年至2020年连续六年西南地区排名第一。

规模扩张进行时,内生外拓双轮驱动

物管行业,规模为大,现阶段基础管理面积仍是物业公司竞争力的强力体现。作为行业TOP10的企业,金科服务给人最直观的印象即是庞大的体量。

根据克尔瑞统计,于2020年6月末30家上市物管企业合计在管面积为26.54亿平方米,以此计算平均规模约在8847万平方米。而以金科服务逾亿平方米的在管面积,相当于前者的近1.5倍,毫无疑问位居行业前列。

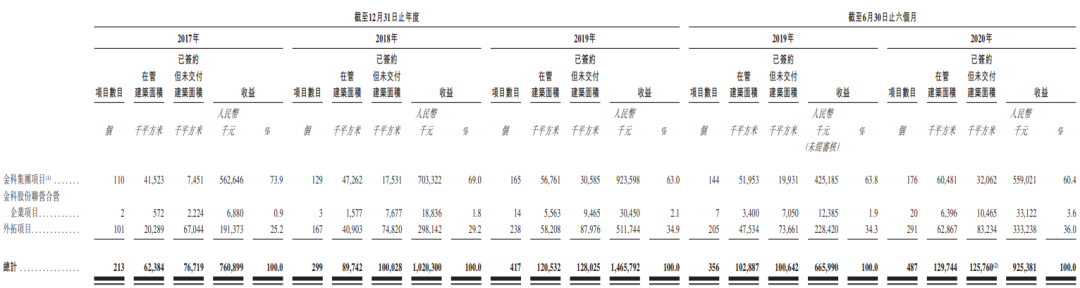

于往绩记录期间,金科服务实现合同建筑面积及在管建筑面积快速增长。其中,合同面积从2017年的1.39亿平方米增至2019年的2.49亿平方米,复合年增长率为33.7%;在管面积则由约6240万平方米增至1.21亿平方米,复合年增长率为39.0%。

这一增速亦要快于行业平均,该期物业服务百强企业的平均在管面积以16.3%的复合年增长率从3164万平方米增至4279万平方米,同时平均在管物业数以9.1%的复合年增长率由178个增至212个。若以单个项目在管面积衡量,2019年物管百强企业平均为20.18万平方米,目前金科服务则为26.63万平方米,规模效应初步显现。

合约面积与在管面积的比值,反映物管公司可预见的规模增长潜能。简单相除,金科服务的合约在管比达到1.97倍,随着更多已订合约项目的交付,其的规模有望进一步扩大。

如同绝大多数物管企业,金科服务的规模扩张来自内生式增长和外延式拓展两种方式。

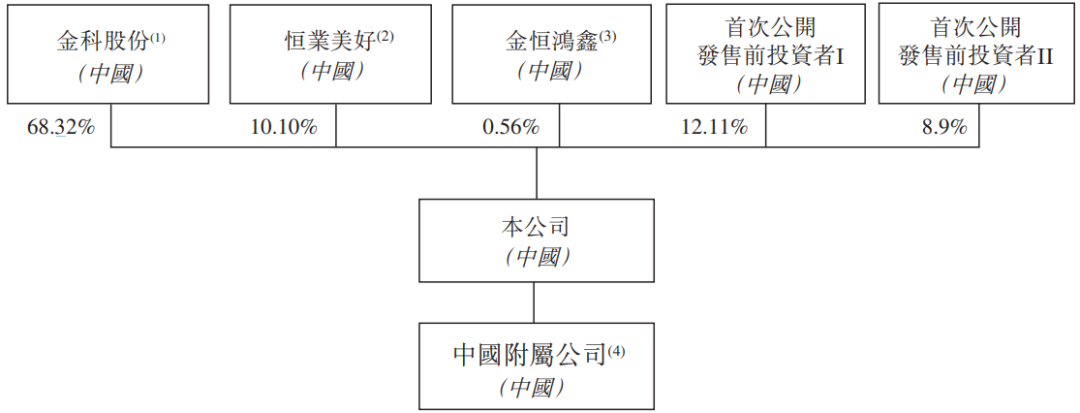

其一,上市前金科股份(000656.SZ)以68.32%的股权比例控股金科服务,黄红云则有权透过直接及间接持股以及一致行动安排行使金科股份总股本29.99%的投票权,换而言之,金科服务的上市构成金科股份的分拆。

金科服务股权结构(来源:招股书)

2005年至今,金科集团已经连续十六年入选中国房地产百强企业榜单,并且排名逐年上升。2015-2019年,金科集团的合同销售额及合同销售面积复合增长率分别为70.3%和54.8%。根据中指研究院的资料,按合同销售面积计,金科集团于2019年在中国物业开发商中排名第八。伴依跨越式发展的金科集团,金科服务的长期稳定发展在一定程度上得到保障。

其二,基于标准优质的服务,成就强大的资源整合和市场化能力,使得金科服务有能力通过外拓取得管理面积。

金科服务内生与外拓情况(来源:招股书)

于2017年、2018年及2019年12月31日以及2020年6月30日,金科服务全部合同总建筑面积中外拓项目的合同建筑面积分别为8733万平方米、1.16亿平方米、1.46亿平方米及1.46亿平方米,占公司合同总建筑面积的比例分别为62.8%、61.0%、58.8%及57.2%;而在同一时期,金科服务外拓项目的在管总建筑面积分别为2029万平方米、4090万平方米、5821万平方米及6287万平方米,分别占在管总建筑面积的32.5%、45.6%、48.3%及48.5%。

科技赋能服务,财务业绩加速释放

凭借广泛的物业管理项目组合及有效经营,金科服务亦在过往实现收益、利润双增长。

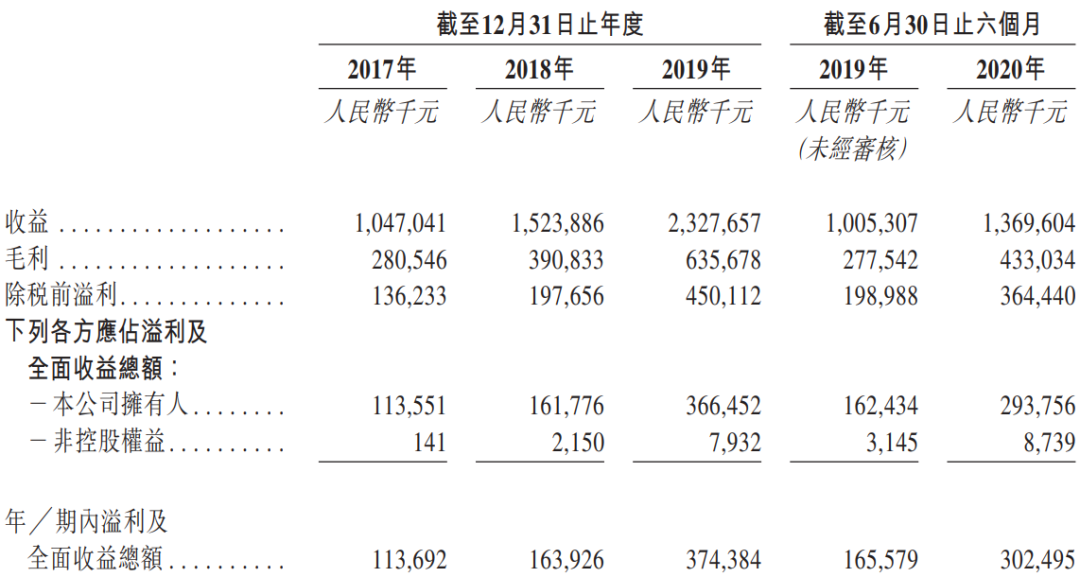

金科服务的收益由2017年的10.47亿元人民币(下同)大幅增至2019年的23.28亿元,复合年增长率约为49.1%;同期净利润由1.14亿元大幅增至3.74亿元,复合年增长率约为81.5%。进入2020年,疫情影响之下民众愈加意识在物业管理的重要性,金科服务的成绩进一步彰显,上半年其实现收益13.70亿元、实现纯利3.03亿元,分别较2019年同期增加36.24%及82.67%。

金科服务利润表(来源:招股书)

利润增速跑赢收益增速,间接表明金科服务的盈利能力在逐步增强。招股书披露,2017-2019年及2020上半年其的整体毛利率分别26.8%、25.6%、27.3%及31.6%,整体呈现上升的势头。

结合上市房企2020年中期业绩来看,该期这一群体平均毛利率为29.3%,较金科服务毛利率低2.3个百分点;同期上市房企平均净利率为14.7%,更是较金科服务的22.1%低7.4个百分点。一系列的事实证明,金科服务的盈利水平领跑行业。

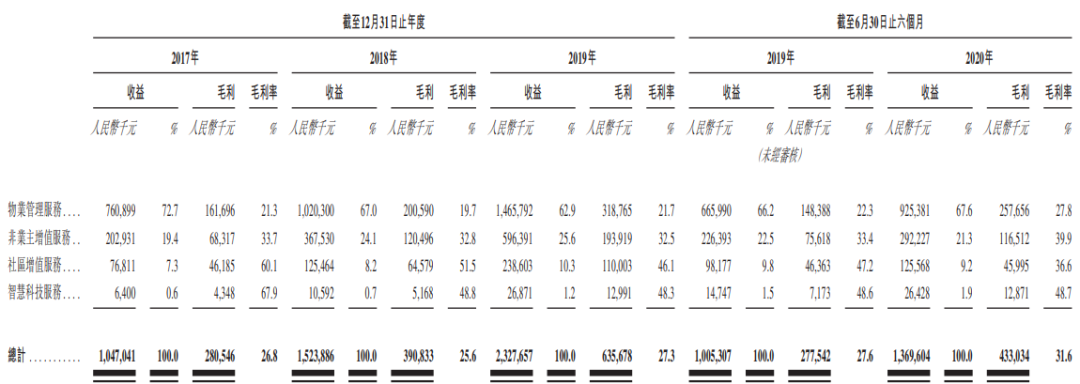

当下金科服务有物业管理服务、非业主增值服务、社区增值服务及智慧科技服务四条业务线,虽然物业管理服务仍是其收益的主要来源,但后三者的收益贡献率正在加大。

数据显示,金科服务的物业管理服务收益贡献率从2017年的72.7%降至2019年的62.9%,同期非业主增值服务、社区增值服务及智慧科技服务分别增加6.2%、3%及0.6%至25.6%、10.3%和1.2%。相对而言,增值服务和科技服务的毛利率要高于物业管理服务,正是因为高毛利分部占比扩大,导致金科服务的整体盈利增强。

金科服务收入结构与毛利率情况(来源:招股书)

尤为一提的是,智慧科技服务是金科服务区分其他物业公司的一项业务,该分部主要专注于向物业开发商、物业管理公司及其他公司以及业主提供智能解决方案,包括智慧设计服务、智慧案场服务、智慧综合运营平台服务三个业务大类,极大契合其在名字强调的“智慧”一词。

事实上,金科服务已提出「服务+科技,服务+生态」的发展战略,坚持以云应用、大数据及视频感知、人工智能技术及物联网智慧服务平台提供优质服务,并提升客户使用我们服务的体验。例如,金科服务开发出「金科大社区」及「福邻社」小程序,可让注册用户轻松获得各种物业管理服务,如访客管理、发起维修及维护请求,并对其服务提出反馈及其他;金科服务亦搭建综合智能的运营平台,以便于各业务终端的资讯共享,从而提高运营效率。

坚持以服务客户为宗旨,金科服务通过不断改善服务质量,换来的是高企的客户满意度及忠诚度。根据中指研究院的资料,截至2019年12月31日,金科服务在住宅物业客户中的客户满意度连续八年达90%以上,高于同年行业平均水平(介乎70%至76%)。

服务大时代的遐想

地产步入白银时代,增量市场向着存量市场转变,由于具有现金流稳健、轻资产扩张快、周期属性弱等属性,物业管理日益成为新的黄金赛道。

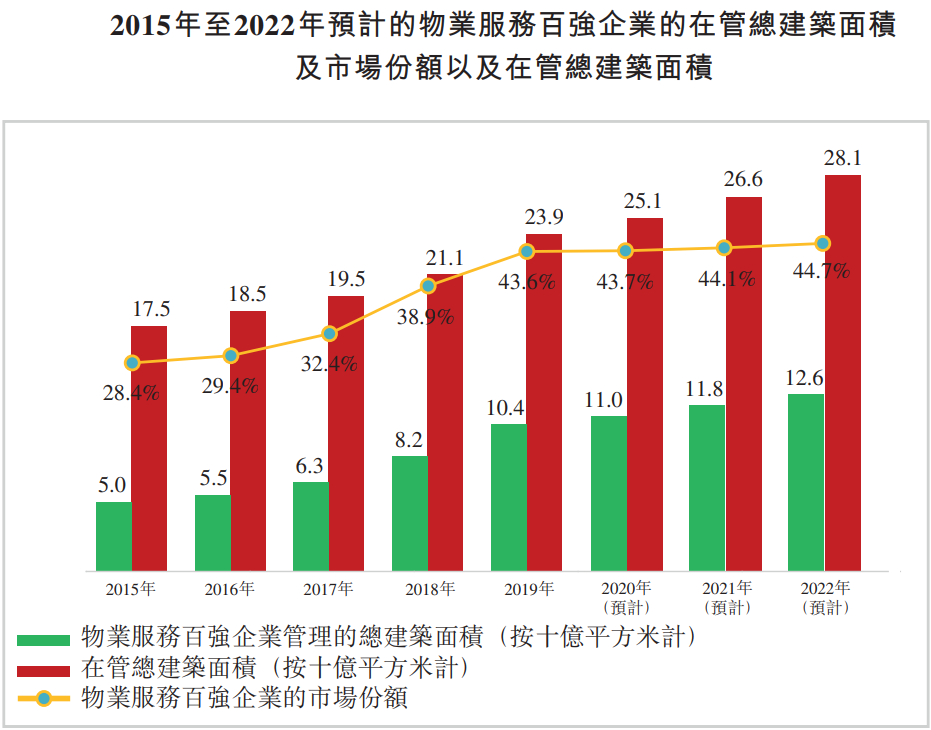

目前我国物业管理行业市场规模达到7000 亿元,招商银行预计未来 5 年行业整体营收增长率在 15%-20%之间,呈现持续向好趋势;而据中指院数据,物业服务百强企业的总市场份额由2015年的28.4%增加至2019年的43.6%,物业服务十强企业的市场总份额由2015年的7.6%增至2019年的9.2%。

来源:招股书

由此可见,未来头部企业将存在更多机遇,届时将在规模、效率以及增值服务迎来爆发,该规律同样适用于金科服务。

窥一斑而知全豹,从金科服务在招股书中透露的计划可以略微探知其的深远布局。金科服务表示,未来将聚焦核心区域,通过扩大地域覆盖范围及业务规模巩固领先的市场地位,为此其拟将募资所得款的约60.0%用于收购及投资;其亦表示,将进一步优化智能系统平台,提升科技赋能核心竞争力,以提高服务质量和运营效率,因而有约10.0%的融资用于数字化管理系统及自动化运营。

在此之外,加强多元化增值服务体系并不断升级社区的基础设施,以此提高客户忠诚度及客户满意度无疑金科服务未来的重要着力点。金科服务认为,客户愿意为升级后的设施和生活环境支付更高的价格。

以成都花园项目为例,金科服务于2018年为公共区域安装了强化版的安全监控系统、访客管理系统及停车位管理系统,并能将2019年的平均物业管理服务费较2018年增加约33.3%。一言以蔽之,物业管理的本质是替业主花好钱。(后台回复“金科服务”获取该公司最新招股书)

本文由公众号IPO早知道(ID:ipozaozhidao)原创撰写,如需转载请联系C叔