惊险过关!荣盛发展旗下荣万家生活通过港交所聆讯

据IPO早知道消息,荣万家生活服务股份有限公司(以下简称“荣万家生活”)已于12月21日通过港交所聆讯,彼时距离招股书失效仅差2天,华泰国际担任独家保荐人。

迄今为止,年内共有16家物业公司在港上市,已经超过去年的12家。火热之下,却是物业股估值的回归,经过粗略统计,新上市物业股出现破发的亦有8家。相对而言,荣万家生活又有哪些优势和缺陷?

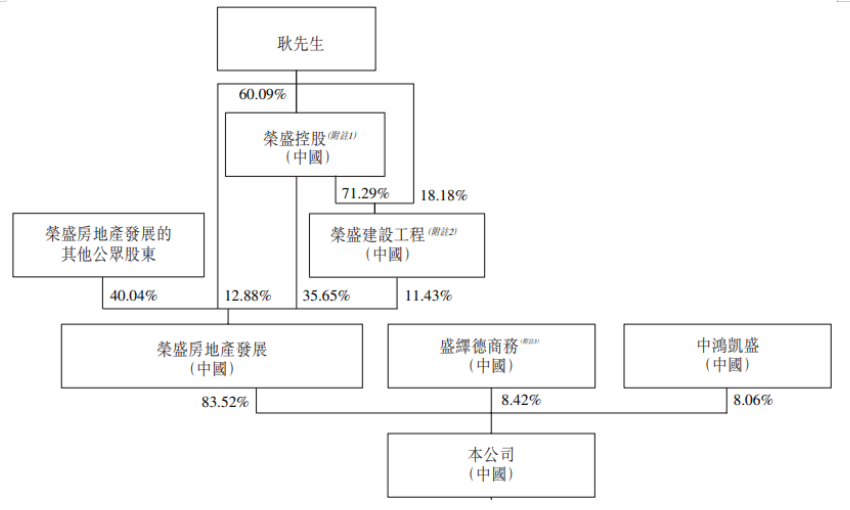

招股资料显示,荣万家生活是大型地产开发商荣盛发展旗下子公司,IPO前荣盛房地产发展持有荣万家生活83.52%的股权。自2000年起,荣万家生活一直订约管理荣盛发展集团开发的物业,截至最后实际可行日期,荣盛发展集团于业绩纪录期所开发物业的99.7%由荣万家生活管理。

荣万家生活股权结构(来源:聆讯后资料)

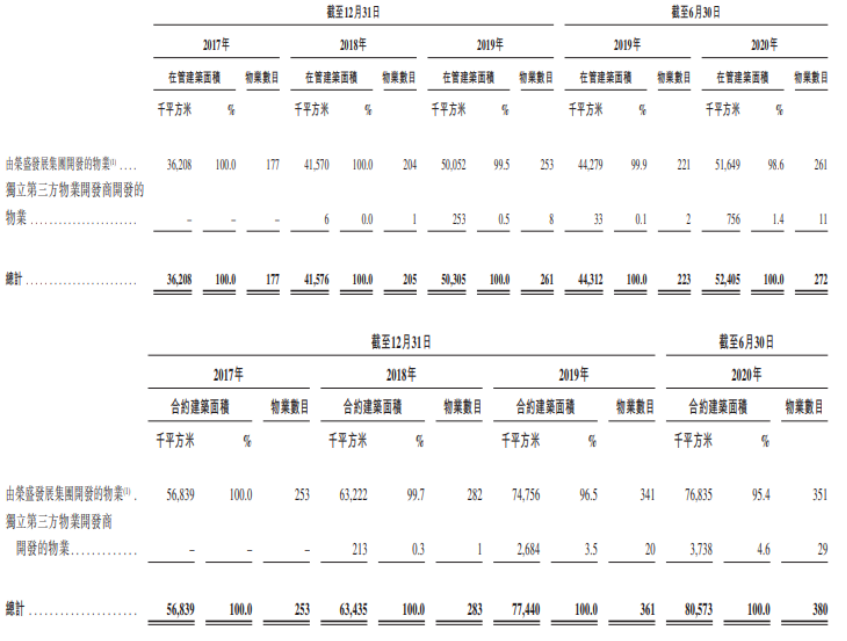

目前荣万家生活已是是扎根环渤海经济圈、服务范围涵盖长三角地区及大湾区等重点区域的全国性战略服务网络的综合性物业管理服务提供商。截至2020年6月30日,荣万家生活共管理272个物业管理项目,总在管建筑面积为5240万平方米,覆盖中国14个省、直辖市及自治区的30个城市。与此同期,荣万家生活订约管理380个物业管理项目,总合约建筑面积为8060万平方米。

根据中指院的资料,以截至2019年12月31日在管建筑面积计,荣万家生活在整体中国物业管理行业的市场份额为0.2%。

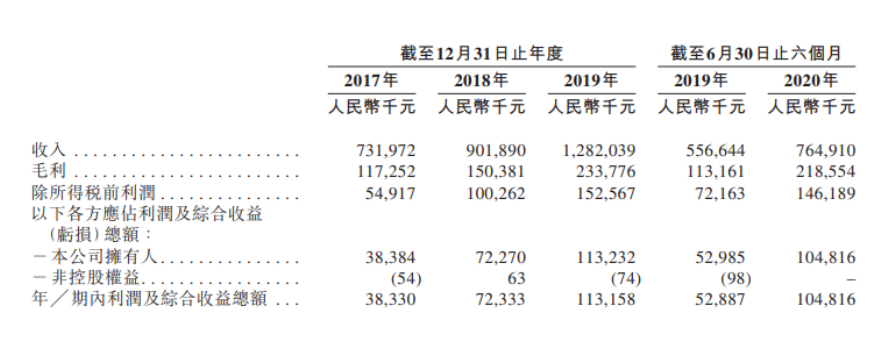

得以于中国经济的高速发展、城镇化的不断推进以及人民生活水平的提高,过去几年荣万家生活取得不错的财务业绩。2017-2019年荣万家生活的收入由7.32亿元增至12.82亿元,复合年增长率为32.3%;同期利润从3830万元增至1.13亿元,同比增长71.8%。而在2020上半年,荣万家生活实现收入7.65亿元、实现利润1.05亿元,分别同比增加37.4%以及98.1%。

荣万家生活利润表(来源:聆讯后资料)

利润增速跑赢收入增速,客观表明荣万家生活的盈利能力逐步增强。事实上,其的整体毛利率水平已由2017年的16%增至2018年的16.7%,并进一步增至2019年的18.2%。而在2020上半年,毛利率上行至28.6%,较上一年同期增加8.3个百分点。

荣万家生活通过三条业务线提供多元化服务,即物业管理服务、非业主增值服务及社区增值服务,在管物业类型包括住宅物业及非住宅物业,其中非住宅物业覆盖购物中心、写字楼及酒店式公寓、产业园、学校、工厂及公园多种业态。

当下物业管理服务仍是荣万家生活的主要收入来源,年均贡献率均在50%以上,但该业务条线的收入贡献率总体呈现逐年下降的趋势,表现为从2017年的62.7%下降至2019年的54.8%,不过2020H1略微反弹至58%。相对应的是,其他两块收入占比整体上升,其中2019年非业主增值服务的收入贡献率为33.7%,同期社区增值服务的收入贡献率为11.5%,分别较两年前增加6.6%及1.3%。

论及物管行业,关联方依赖是无法规避的问题,荣万家生活亦难逃此窠臼。招股书披露,其有98.6%的在管面积及95.4%的合约面积来自荣盛集团开发的物业,与此同时,其的物业管理收入的99.3%由荣盛集团开发的物业提供,外拓面积相对不足。基于此,荣万家生活IPO募资的首要用途即为物色严格筛选的战略投资及收购机会,以进一步扩充业务规模及地域覆盖范围并扩大服务组合。

荣万家生活关联方依赖(来源:聆讯后资料)

虽说荣万家生活盈利能力不断增强,但仍处在行业低位,2019年已上市物业企业平均毛利率约在30%。分拆来看,2020H1荣万家生活物业管理服务板块的毛利率已达32.5%,已有很大的进步,但其社区增值服务区区31.5%的毛利率仍属偏低。

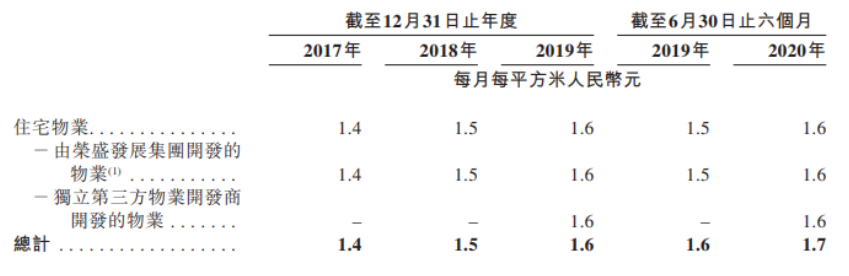

从收费情况来看,荣万家生活的月均收费亦要低于行业平均。2017-2019年及2020H1其的住宅物业平均每平月收费为1.4元、1.5元、1.6元及1.7元,低于2019年行业平均收费的2.1元。

荣万家生活收费情况(资料:聆讯后资料)

此外,物管行业整体上属于轻资产,普遍资产负债率不高,相对而言,荣万家生活的杠杆率还是偏高。截至2020年6月末,其的资产负债比率为65.8%。