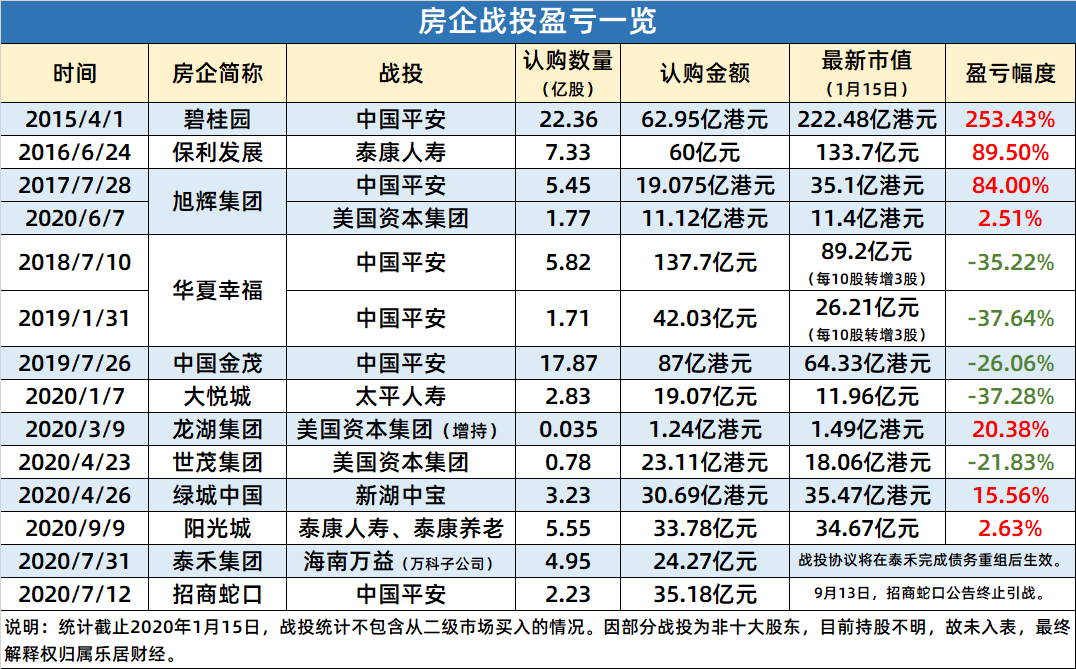

12家房企战投金主盈亏报告:平安投资碧桂园5年盈利253%

在巴菲特62年的投资生涯中,只有1976年的收益率超过了50%。大多时候,年化收益率在20%左右。

有一家战投,投资碧桂园5年多,盈利高达253%,平均每年赚50%,这个战绩超过了股神巴菲特。

2020年,大悦城、阳光城、世茂等房企引发了一轮战投热,是近年来引战强度最大的一年。这些战投里,不仅有国内险资巨头,还有海外知名资本集团。他们中,有的赚得盆满钵满,有的浮亏被套。

战投界“神话”

中国平安入股碧桂园,成为战投界教科书般的成功案例。

2015年4月初,中国平安人寿以2.816港元/股认购碧桂园22.36亿股新股份,涉资62.97亿港元,成为碧桂园的第二大股东。

之后,平安曾三次高位逃顶,把高抛低吸运用到了极致。

2018年2月6日-14日,平安分三次减持碧桂园340万股、910万股和1882万股,合计减持3132万股。据查,三笔减持价格分别为16.78港元/股、16.36港元/股、13.21港元/股。彼时,碧桂园股价正处于历史高位,最高价为19.16港元/股。按照持仓成本每股2.82港元计算,这波高位出货为平安带来了3.66亿元的盈利。

目前,平安持有碧桂园19.51亿股,占总股本的8.92%,整体盈利超过253%。

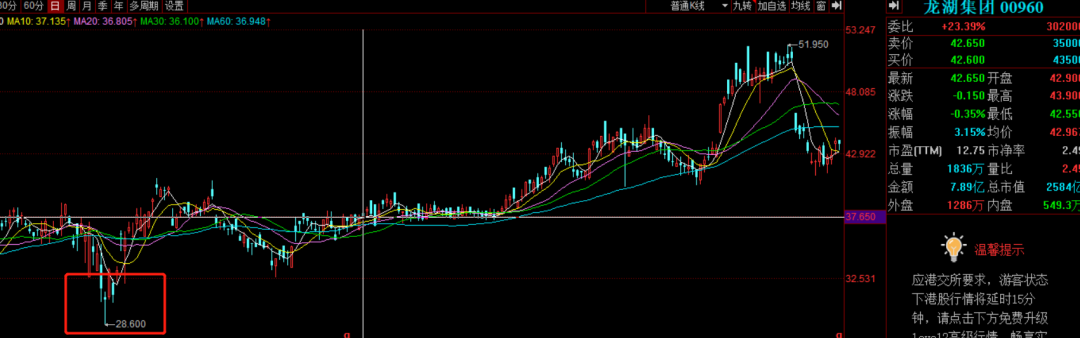

另一边,美国资本集团通过对龙湖的增持,则示范了精准的“左侧抄底”。

2020年3月9日,美国资本集团增持龙湖集团350万股股份,每股均价35.4655港元。10天后,龙湖集团创出阶段低点,此后一发不可收拾,不断刷新历史新高,最高冲至51.95港元。

增持不足一年,美国资本集团持股盈利已超20%。

投资有赚有亏,平安重仓的华夏幸福,目前处于浮亏中。

2018-2019年,平安先后两次入股华夏幸福,共计投入资金179.73亿元,持股比例约19.2%。

彼时,华夏幸福为顺利引入平安,曾与之签订了一份对赌协议,根据协议,华夏幸福以2017年度净利润为基数,2018年度、2019年度、2020年度净利润增长率分别不低于30%、65%、105%,即2018年度、2019年度、2020年度净利润分别不低于114.15亿元、144.88亿元和180亿元。

目前来看,华夏幸福2018年、2019年净利润分别为117.46亿元、146.12亿元,前两年业绩均已达标,但 2020年前三季度净利润为72.8亿,约为对赌协议目标的40%。

如果失去平安,华夏幸福需另寻“金主”。近期,有外媒报道称,河北省政府承诺给予华夏幸福最高95亿元人民币(15亿美元)的有条件的财务援助。根据该资金支持计划,将先转账30亿元给华夏幸福,其中一部分用于偿付其雇佣的农民工工资以及覆盖其他经营费用,而剩余的约10亿元,用于兑付华夏幸福于1月20日到期的近15亿元的“16华夏债”的回售。

引战背后

克而瑞地产研究显示,2020年是房企债券到期的高峰,95家房企年内到期债券达到5000亿元以上,较2019年上涨43%,房企的融资及偿债压力较大。尤其对于中小房企来说,债务问题亟待解决。

缓解债务问题多是诸多房企主要诉求之一,通过转让股权或债权的形式以缓解资金压力。

比如泰禾,2020上半年,受疫情影响,泰禾无集中交付项目,因此营业收入同比下降83%至24.63亿元,其中,房地产业务销售收入19.53亿元,同比下滑86%。同时,泰禾的净负债率为277%,相比于2019年底增加了29个百分点;现金短债比仅0.06,6月末已到期未归还的借款为225.25亿元。

危机之下,黄其森于2020年7月31日,与万科全资子公司海南万益签署了《股份转让框架协议》,泰禾投资拟转让19.9%的股份给海南万益,转让价格为每股人民币4.9元,对应总价约为人民币24.3亿元。

但万科入股的前提是,泰禾制定债务重组方案并与债权人达成一致,方案能支持公司恢复正常经营,以及支持公司可持续经营。

目前,泰禾与长城资产、东方资产、兴业银行、民生银行等债权人达成了债务重组协议,并积极与其他债权人协商。最终万科是否入局,还要打一个问号。

除泰禾之外,这份引战名单上的部分房企已触及两条以上“红线”。

“三条红线”是指剔除预收款的资产负债率不得大于70%;净负债率不得大于100%;现金短债比不得小于1倍。

截止2020年6月底,大悦城控股剔除预收款后的资产负债率为73.57%,净负债率为105%,现金短债比1.91倍,踩中两条;阳光城剔除预收款后的资产负债率为78.17%,净负债率在110%左右,现金短债比1.12倍,踩中两条。

“钱袋子”险资

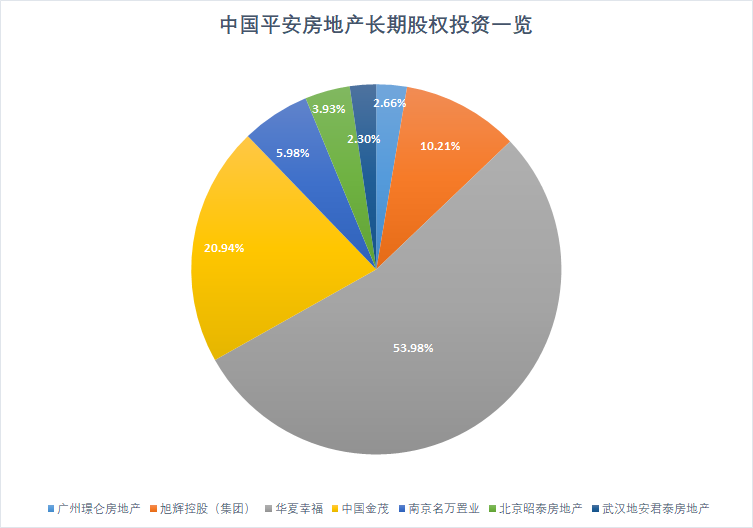

中国平安对地产情有独钟。

据中国平安2020中报披露,长期股权投资中有7家房企在列,分别是广州璟仑房地产、旭辉控股(集团)、华夏幸福、中国金茂、南京名万置业、北京昭泰房地产、武汉地安君泰房地产,股权投资总额为379亿元。

虽然投资碧桂园大获全胜,但也难觅第二个“碧桂园”。目前,平安在旭辉浮盈84%,在金茂、华夏幸福上浮亏约20%~30%。

2020年6月,平安曾有意入股招商蛇口。彼时,平安拟以15.77元/股认购招商蛇口2.23亿股,认购金额为35.18亿元。不过,此后招商股价一路下跌,最终跌破定增价格,平安望而却步。这场房企与险资的强强联合,最终没能成行。

而另一险资泰康,在保利、阳光城上均有获利。2016年6月,泰康60亿元认购保利7.33亿股,目前这部分持股市值已达133.7亿元,4年半时间,浮盈约89.5%。

2020年9月,泰康入股阳光城,至今浮盈约2.63%。

为引入泰康,阳光城诚意十足,控股股东阳光集团与之签订了长达10年对赌协议。协议约定,阳光城将以2019年40.2亿元的归母净利润为基础,在2020年至2024年间,年均复合增长率不低于15%,且前5年累积归母净利润数不低于340.59亿元(归母净利润平均年增长率应高于18.13%)。如任一会计年度的年复合增长率低于15%,阳光集团将对阳光城进行现金补偿。

实际上,除了平安、泰康之外,还有更多险资曾通过二级市场买入房企股票,比如大家人寿、中国人寿、富德人寿、中国人保、君康人寿等。

据不完全统计,TOP50房企中,至少16家房企背后有险资身影,比如万科、荣盛发展、远洋集团、首开股份等,那些被低估、高股息的房企,更容易获得险资青睐。