31个品牌获多轮融资,10个IPO,资本盛宴中谁是泡沫?

来源 | 赢商网(ID:winshang)

作者 | 米娅、张文景

头图来源 | 完美日记官方微博

疫情笼罩的一年,资本四处奔突,激进争抢少数尤物。这是2020年的消费品牌投融市场,最打眼的轮廓。

说明:

本文所指“消费品牌”圈定范围大致为餐饮、食品/零食、服饰鞋配、美妆护肤、母婴用品、宠物、健身美容、教育等核心业态,线上线下融合的消费品牌。

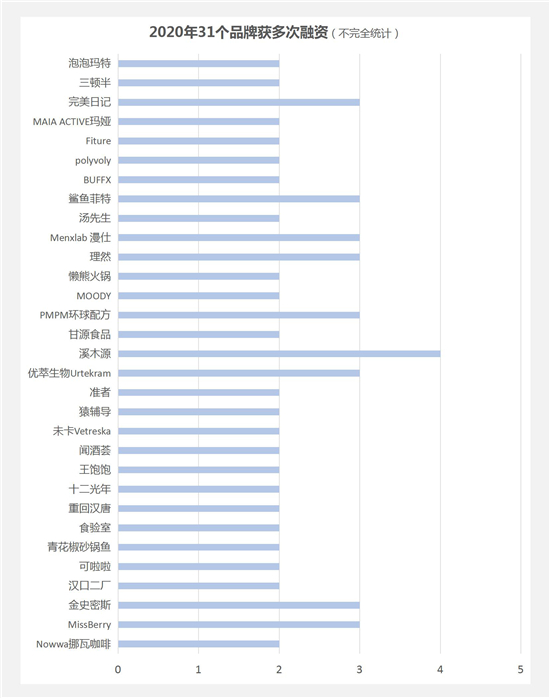

据赢商网不完全统计,去年有31个品牌有2次以上融资动态(包括IPO)。其中,既有泡泡玛特、三顿半、完美日记这类相对头部的品牌,也有Nowwa挪瓦咖啡、溪木源美妆、PMPM环球配方这样的“新人”。

在这场“抢人大战”里,红杉中国、高瓴资本、黑蚁资本等主流VC密集露脸。它们凭借手中聚集的大额资金,推动IPO集中大爆发——全年先后诞生10个IPO品牌,包子、美妆、盲盒等领域均出现标志性的“本土第一股”。

◎ 图片来源:逸仙电商官网

这正应验了经济学家何帆在2020年《何帆中国经济报告》中指出的观点——本土时代正在全面到来。

本土时代,中国消费品牌投融资市场火热,看似因疫情而起,实则背后有更广阔的根基:既有短期的国家及市场政策导向、也有长期的赛道增长逻辑。

然而,资本盛宴隐潜藏危机。“一定会产生很多的估值泡沫。”番茄资本创始人卿永对赢商网表示。

2020年资本盛宴:

IPO大爆发、亿元级投资猛增

在不确定性中寻找确定性,是资本流向的规律,2020年尤其如此。疫情冲击,宏观、微观不确定性因素增多,能带来确定性回报的品牌,变得加倍稀缺。

为了追寻那些稀缺的消费品牌,2020年资本流向非常集中,在总融资数、时间分布、品类和品牌、投融资阶段等方面,都有明显体现。

// 全年投融资总数245起,最高单月41起

毫不夸张地说,2020年消费品牌投融资市场的火热,是意义非凡的。

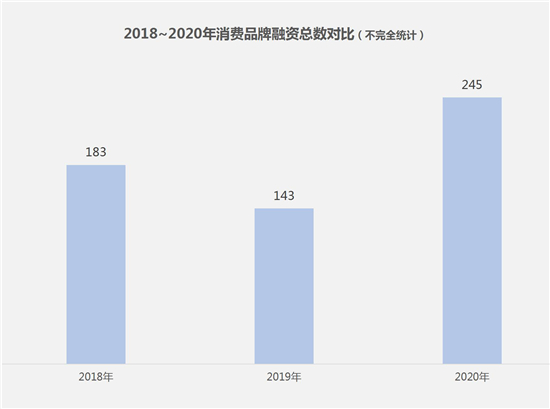

全年投融资事件245起,远超2018的183起、2019年的143起。市场“火热复苏”,至少有两层含义:其一是从2019年因募资困难导致市场冷清中复苏,其二是从全年疫情阴霾笼罩中复苏。

◎ 数据:公开报道,制图:赢商网

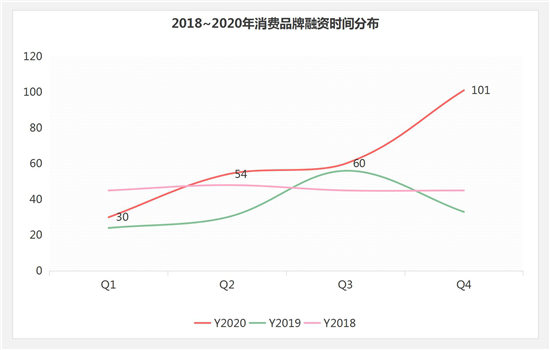

复苏势能,在投融资事件时间分布曲线上,也格外明显。2020年全年呈明显上升之势,与2018的全年平稳、2019年的“年中乏力”形成鲜明对比。

◎ 数据:公开报道,制图:赢商网

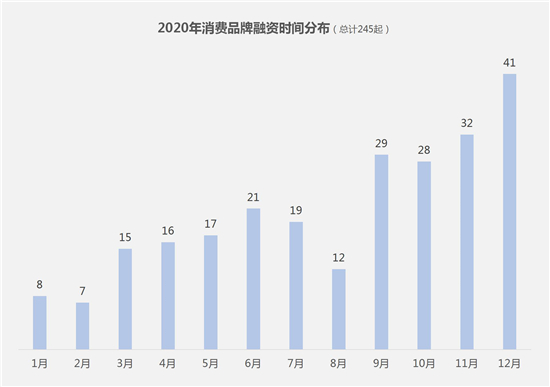

更进一步看,2020年上半年投融资事件为84起,下半年翻两番至161起,占比66%。9月开始平均单月融资事件32起。知情人士透露,多数投融双方上半年就开始接洽,下半年才陆续跑完程序,陆续集中公布出来。另一方面也表明,资本寻求出口之心切切。

◎ 数据:公开报道,制图:赢商网

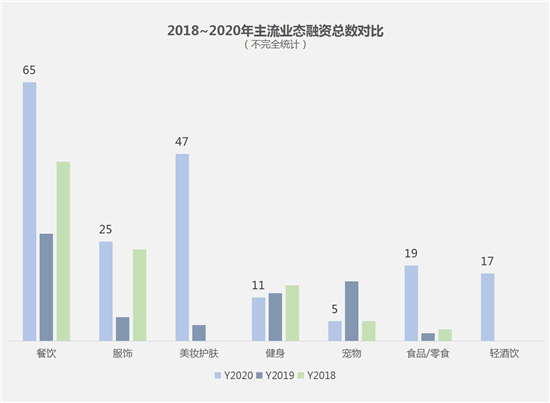

// 餐饮、美妆、食品/零食、轻酒饮吸金力最强,IPO大爆发

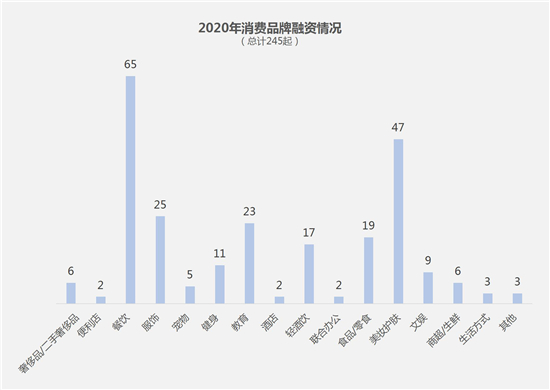

2020年消费品牌投融资除了总数量高、时间分布集中,品类选择也呈扎堆之势。最受资本欢迎的赛道是餐饮、美妆、食品/零食、轻酒饮,共发生融资事件131起,占比60.5%。

◎ 数据:公开报道,制图:赢商网

与2018、2019年横向对比发现,因为疫情影响,宠物赛道融资“退烧”。相反,美妆护肤、食品/零食业态融资暴增明显,主打低度果酒的轻酒饮更像是一个横空出世的品类。

◎ 数据:公开报道,制图:赢商网

全年消费品牌投融资市场发生10起IPO事件。疫情前夕九毛九赴港上市,疫情爆发初期,良品铺子“云上市”,其余8起IPO事件都集中在下半年爆发。

餐饮、美妆、食品/零食占了6起,是当之无愧的IPO大热门,从中先后诞生了馒头第一股巴比食品、新兴国货美妆第一股完美日记、“云上市”第一股良品铺子。此外,还有中国联合办公第一股优客工场、盲盒第一股泡泡玛特、”10元店”第一股。

番茄资本创始人卿永表示,2020年是餐饮资本化真正的元年。明年乃至往后几年,仍然会延续IPO火爆的局面。未来,不仅将会出现新茶饮第一股,餐饮调味品、供应链以及其他消费业态都会诞生有标志性意义的第一股。

◎ 数据:公开报道,制图:赢商网

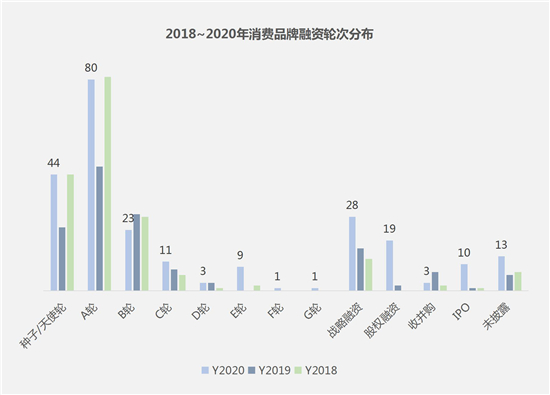

// 中后期、大额融资扎堆,头部资本出手频繁

除了IPO爆发,2020年中后期融资、大额融资非常活跃。这意味着,新兴消费赛道整体逐步成熟,赛道头部品牌跑出。

具体来说,C轮、E轮、战略融资、股权融资分别为11、9、28、19起,这些轮次在前两年很少。尤其是2018年,B轮以前的早期融资达125起,占比68.3%。

◎ 数据:公开报道,制图:赢商网

注:为了方便统计,Pre-A、A+、A++轮次,都归入A轮。B、C、D轮同理。

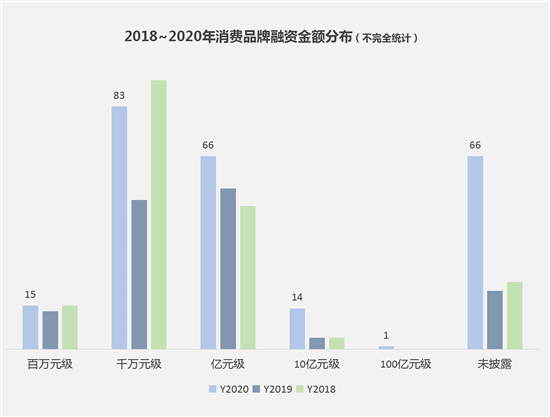

再看融资额度,全年亿元级、10亿元级融资总共为80起,比过去两年增长明显。

◎ 数据:公开报道,制图:赢商网

数据显示,最受品牌欢迎的都是头部投资机构。这表明资金都集中在头部机构,中小微投资机构后继乏力。资本端马太效应明显。

烯牛数据显示,2020年消费投资出手最频繁的是红杉资本、梅花创投、经纬中国,出手次数均在13次以上。此外包括高瓴、真格、IDG、腾讯在内的12家主流投资机构,出手次数为6~9次。

从上述多维度可以看出,2020年投资机构出击异常主动。而资本集中争夺堪称极端白热化状态,多家资本频繁追逐同一品牌。

多家资本争夺同一品牌

健康是“暗号”

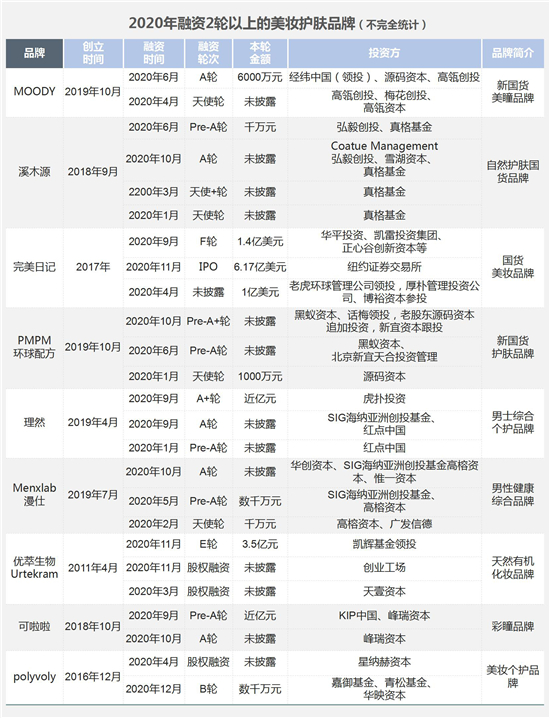

2020年市场出现一个罕见现象:据赢商网不完全统计,期内31个品牌有2~4次融资动态(包括IPO)。获得多轮融资的品牌虽然所处的业态不同,但多数定位小众、细分,并且“健康”成为最大写的关键词。

◎ 数据:公开报道,制图:赢商网

// 美妆:天然护肤、成分党、男人妆

中国消费者对天然、健康护肤的需求,在2020年末达到新高潮。一个侧面力证就是,黑石、凯雷、贝恩、红杉、中信、京东、阿里、腾讯等众多国内外巨头,竞购日本无添加护肤第一品牌Fancl的亚洲代理权,掀起轩然大波。

伴随Fancl出圈,健康护肤需求没有被充分满足的现实摆上台面,映衬着这一年,成分、功效成为关键词,天然原料登上C位。

◎ 数据:公开报道,制图:赢商网

疫情之下,长期佩戴口罩,彩妆需求让位健康护肤需求,推高了健康护肤细分品类的资本热潮。烯牛数据显示,2020美妆护肤赛道获投品牌中,45%都是护肤品牌。

赢商网统计的数据显示,在10个获得多轮融资的美妆品牌中,有6个强调健康、天然护肤。

“溪木源”9个月内拿下4轮融资,是2020年获投次数最多的护肤品牌,也是整个消费赛道获投次数最多的品牌。PMPM环球配方也在年内拿下3轮融资。二者的共同点,在于对原料、成分、功效的关注。而理然、Menxlab 漫仕则选择更细分的领域——关注男士健康护肤需求,分别在7~8个月内获三轮融资。

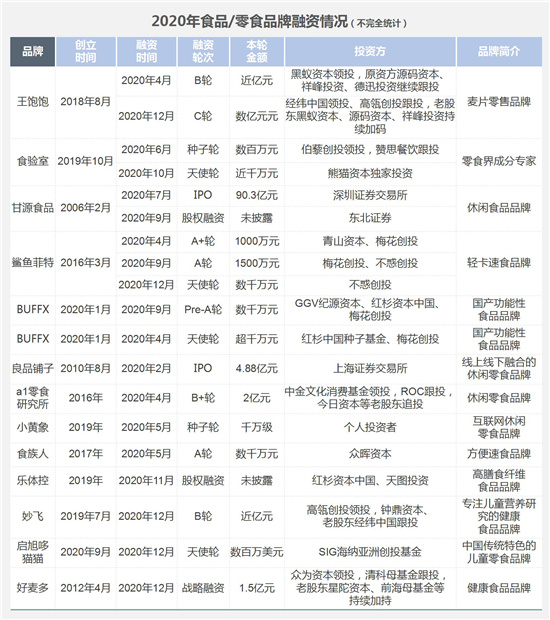

// 食品/零食:健康地吃“垃圾食品”

在过去许多年里,零食一直被视为不健康食品。但近几年,年轻消费者“既要又要”的消费理念强烈。

第一财经商业数据中心研究显示,多数年轻消费者既要放开享受,又不想让身体有负担。方便面、螺蛳粉、卫龙辣条都打起“健康”旗号,健康零食小吃市场被充分教育。

在这样的背景下,食品/零食品类共有5个品牌获得多轮融资,大打健康牌。

◎ 数据:公开报道,制图:赢商网

主打麦片零售的王饱饱,年内获得两轮融资。4月B轮融资近亿元,黑蚁资本领投,原资方源码资本、祥峰投资、德迅投资继续跟投。9月又成为首个进入C轮融资的健康零食品牌,经纬中国领投、高瓴创投跟投,老股东黑蚁资本、源码资本、祥峰投资持续加码。

◎ 图片来源:王饱饱官方微信

此外,还有更多细分的健康食品/零食品牌。鲨鱼菲特定位轻卡速食品牌,8个月内拿下3轮融资。食验室定位零食界成分专家,年内拿下2轮融资。而妙飞则另辟蹊径,定位专注儿童营养研究的健康食品品牌。

// 轻酒饮:微醺生意大爆发

由于疫情限制,公共娱乐场所消费受限,一定程度上导致酒饮消费转向个人消费。再加上“青春小酒”江小白持续多年的市场教育,低度酒的概念大受年轻人追捧。

不过,低度白酒谁也干不过江小白,于是后起之秀们纷纷瞄准低度果酒,多以女性客群为主。

Missberry年内完成了三轮融资,其中8月份拿下的A轮数千万元融资,由经纬中国独家投资。

◎ 数据:公开报道,制图:赢商网

来源/missberry官方微信

归根结底,资本主动出击,争抢少数项目,并非纯粹因疫情而起,背后有诸多绕不开的无奈和被动。

资本流向集中的根因:

政策导向、赛道价值、好项目稀缺

在中国经济呈“L型”发展的当下,政府将“刺激消费,扩大内需”作为促进经济发展的重要手段。市场普遍认为未来5-10年是新消费品牌的黄金红利期。

// 互联网投资红利饱和、生物医药壁垒高,消费赛道价值突显

2009-2014年期间,金融危机后,国内经济增长由高速转至中高速增长,消费对GDP的最大贡献率首次超过投资,也正是从此时开始,消费成为投资关键词之一。

2015-2020年期间,中国经济进入中低速常态化时期。同时,经济面临转型升级,移动互联网、半导体、人工智能、大数据等新兴产业蓬勃发展,成为投资热门赛道。

发展至今,互联网产业投资红利饱和,格局基本形成,以往投在互联网的资金开始往高科技、医疗、大健康等领域扩散。这些领域的投资价值在疫情下被高度认可,但进入槛很高,不是谁都能看懂,并且赛道需要更长期的积累。

相反,消费领域投资门槛不高。卿永表示,“更幸运的是,注册制等资本市场改革措施,为消费品牌打开上市大门。2020年,九毛九、良品铺子、同庆楼等众多成功IPO案例,不仅让消费品牌看到希望,也使资本加强对消费投资的信心。这意味着项目的退出通道畅通了。”

◎ 图片来源:太二官方微博

完善而成熟的产业链,也是消费品牌资本化的关键。

以餐饮业为例,餐饮老板内参统计数据显示,去年共有17家供应链企业获融资,31家餐饮服务企业获融资。资本渗透到餐饮产业链后端环节,表明餐饮产业链的成熟,有利于进一步前端品牌进一步资本化。

第一财经数据显示,2020年消费赛道投融资增长比例,仅次于医疗和先进制造业。消费赛道投资价值凸显。

消费赛道投资价值,归根结底是由人口结构变迁,释放的时代红利。

成长于富足环境的新一代消费者,追求兴趣驱动和自我体验提升。他们寻求新的品牌,并愿意为品质感和身份认同感支付溢价。尤其是Z世代的崛起,使中国从“世界工厂”转向“全球消费中心”。越来越多本土新兴品牌,想要讨好Z世代客群。

而新生代消费者的生活和消费语境下,数字化是最大的关键词之一。乘着5G、人工智能、大数据等新技术的东风,品牌数字化愈演愈烈,使得诸多消费业态比以往更容易获取数据、实现标准化。

数字化加持下,部分品类如茶饮、咖啡、火锅等率先实现规模化扩张,喜茶、三顿半、自嗨锅等品牌乘势突围,成为资本的宠儿。

◎ 图片来源:三顿半官方微信

// 资本竞争加剧,头部品牌形成资本聚集

消费赛道起飞,大小投资机构都想要分羹。

2015年至今,除了红杉、高瓴等长期关注消费生活领域的资本方,华创资本此前主投前沿科技、生物医药领域,而今年先后披露6起消费投资。梅花创投,之前主战场一直是互联网产业,但是在2020年频频向消费领域出手。

成立于2019年的碧桂园创投,2020年频繁出手消费领域,先后投资了林清轩、新瑞鹏、茶里、汉口二厂等美妆、宠物、茶饮等热门领域的代表性品牌。此外,老牌消费品公司,如恰恰集团,也在2021年开年,宣布注资设立全资子公司“恰恰新消费投资公司”。

◎ 图片来源:林清轩官方微博

据清科数据显示,2015国内共有活跃投资机构2500+家,到了2020年,活跃机构已超过4000家。

众多投资机构“嗷嗷待哺”,但偏偏消费品行业虽然进入门槛低,能做大的公司屈指可数,因为品牌规模化扩张不易,整体竞争格局较分散。

以餐饮行业为例,市场进入门槛低、菜品标准化难、消费者口味多元等原因很少有企业做到全国性的规模扩张,据Euromonitor数据显示,国内餐饮市场CR5约3%,而欧美日韩平均15%的CR5。

即使是火锅这种产品标准化程度较高的品类,行业集中度也不高。数据显示,2017年CR5仅为5.5%,其中海底捞市占率为2.2%。

这就导致餐饮行业进入容易,但存活率不高,出头者必定引发资本广泛关注。近三年来,外部环境恶化、叠加内部监管升级,中国股权市场进入调整期,市场回归价值投资,机构风险偏好降低。

在2020年这样充满不确定性年份,避险情绪驱动,导致资本热衷于布局具备防御属性的消费赛道。于是出现了前文所述众多投资机构争抢一个项目的局面。

◎ 图片来源:喜茶官方微信

众多资本哄抢,消费品牌会不会出现估值泡沫?对此,卿永果断回应“大家都去抢,价格肯定水涨船高,肯定会导致大量的估值泡沫。如果一个品牌价值撑不起估值,即便上市了,股票将可能没有流通。”

他补充了几个例子。鹿港小镇,卖身时估值12亿元,但在2020资本转手卖给格林豪泰,价格只有几千万元。2009年上市的湘鄂情,在经历限制“三公消费”后,很快变得一文不值。

估值泡沫导致虚假繁荣,导致短期行业过热,引发产能过剩,增加竞争压力,不利于行业可持续发展。而且从价值规律看,价格始终围绕价值波动,短期的背离不改长期价值回归趋势。

在当前这场特殊的资本“盛宴”下,喜茶估值160亿元,奈雪的茶60亿元,三顿半8亿元,Keep 20亿美金,Bananain蕉内25亿元。

这其中,有没有谁可能成为下一个泡沫?