泡泡玛特的护城河越修越宽,但高增长难以继续

文|杨亚飞

3月26日,泡泡玛特正式公布2020财年年度报告,在一个月之内市值几乎腰斩的背景下,这份年报显然令人期待。

从这份成绩单来看,过去一年依旧是“丰收年”:2020年,泡泡玛特营收达到25.1亿元,同比增长49.3%,经调整净利润达到5.9亿元。这意味着,

这门潮玩生意的净利润率高达23.5%,如此强的赚钱能力,很难不让零售同行眼红,“茅指数”没它真不行。

营收继续增长同时,“潮玩茅”的多渠道探索也全面开花,包括天猫、京东、微信小程序,线上多渠道业务的增速喜人,并且已经比肩线下零售店的营收贡献能力,在下沉市场,机器人商店业务也有亮眼表现。

泡泡玛特的护城河似乎正越修越宽。

不过一个不太乐观的信号是,泡泡玛特过去一年的增速在快速下降。2018年、2019年、2020年泡泡玛特总营收同比增长率分别为225.5%、227.2%、49.3%,神话般的连年超两倍增速戛然而止,随着规模逐渐扩大,增速回落属于正常现象,但对于这家充满争议性的公司来说,2021年的走向变得模糊起来。

清晰的IP“产业链”生意,待发掘的新IP

泡泡玛特的崛起,源于对潮流文化和内容的运作能力,并将授权IP(含独家授权)、自有IP应用于盲盒、手办、BJD娃娃及其他IP衍生品。其中自有IP“MOLLY”堪称最佳典范,生命力旺盛。根据年报,2020年8月上市的“MOLLY的一天”系列,截至2020年底单销售额破1亿元。

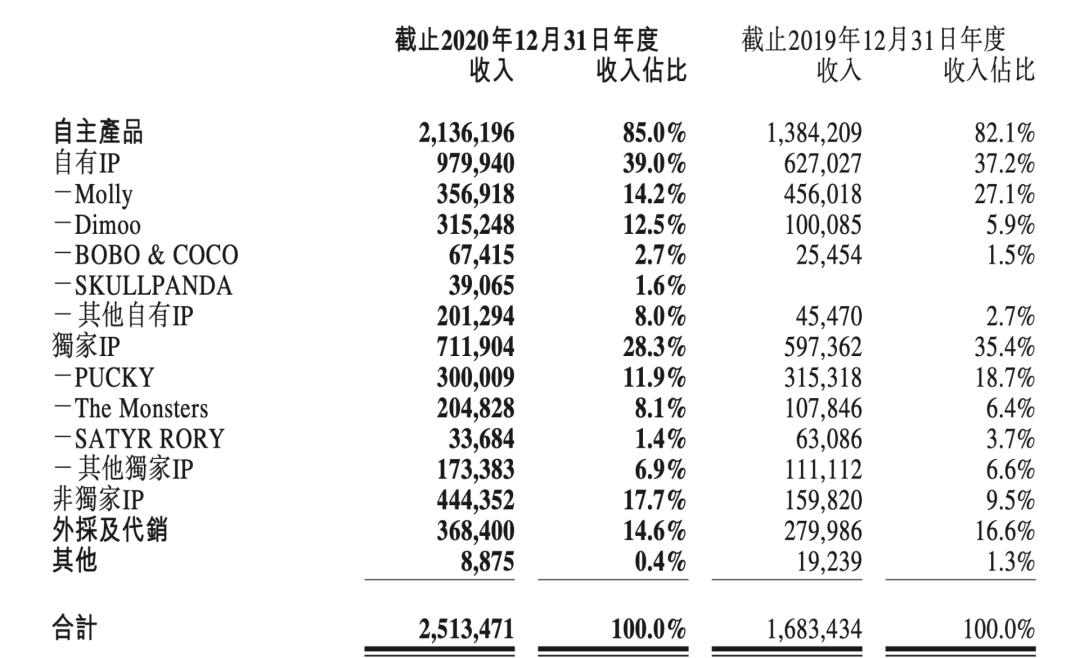

包括自有IP、独家IP、非独家IP在内,自主IP已经成为泡泡玛特的收入核心来源,占2020年总收入的85%,相较于2019年有约3个百分点

的提升。在这之中,自有IP和非独家IP的收入占比呈上升趋势,独家IP的占比则呈下降趋势。

泡泡玛特按IP划分收入占比情况,图据年报

从各个IP的收入贡献来看,过去一年泡泡玛特的头部IP确实越来越多了,冒出了像Dimoo、The Monsters两匹“黑马”,无论是营收规模还是增速,均十分亮眼,一个为自有IP,一个为独家IP。

但是,并不能由此得出结论说,泡泡玛特的IP运作策略已经比较成熟。值得注意的是,独家IP“SATYR RORY"就没那么顺利,2020年收入几乎腰斩,此外,自有IP“Yuki”更是没有出现在财报里,而在2019年,它贡献了2300余万元的收入。而头部IP“MOLLY”2020年的收入未增反降,由2019年全年的4.6亿元,降至2020年的3.6亿元。

泡泡玛特并未在年报中对上述变化给出具体的解释,一种可能是MOLLY不再受年轻人宠爱

了,但还有一种更合理的解释是,随着IP的逐步丰富,泡泡玛特可能将部分资源倾斜到新IP上,提升IP的丰富度,保证生态的健康性。

泡泡玛特孵化新IP的能力依旧令人期待,但尚需时日。此次IPO募集的18%资金用于扩大IP库,而泡泡玛特目前似乎还未想好如何花这笔钱,截至2020年底,泡泡玛特仅已经动用这笔逾10亿港元当中的70万港元。

线上渠道加下沉市场,泡泡玛特的护城河变宽

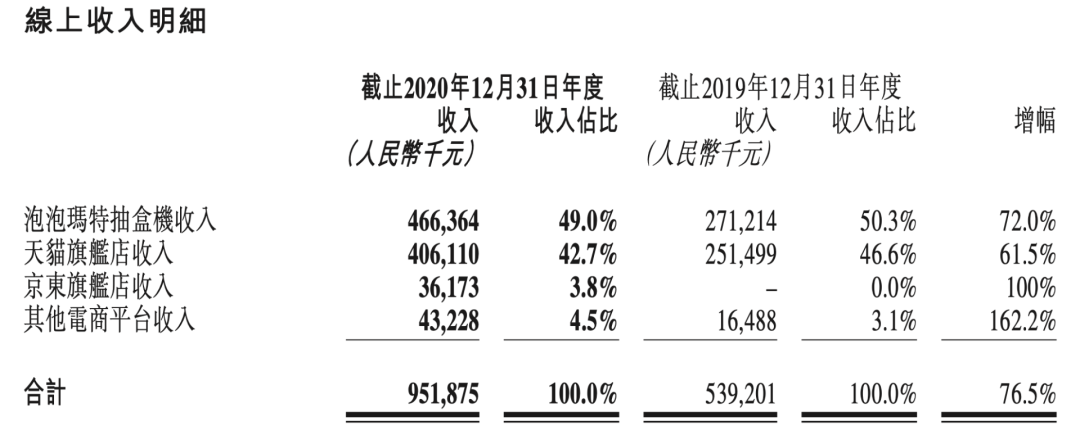

2020年疫情因素,对于泡泡玛特的业务方向也有直接影响。线上业务是最大受益者,线上收入从2019年的5.4亿元增至2020年的9.5亿元,大幅增长75%;线上业务对收入的贡献占比也由2019年的32%,上升至37.9%,并且线上渠道的毛利率也要高于零售店。

不同于大部分消费品牌,在泡泡玛特的线上渠道里,微信渠道的变现能力是要高于天猫渠道的,占线上渠道整体比例49.0%,这全部来自于“泡泡玛特抽盒机”微信小程序的快速渗透,相关收入由2019年的2.7亿元增长至2020年4.7亿元,增长达72%。此外,新增的京东渠道,以及其他电商渠道也有大幅提升。

泡泡玛特线上收入分类情况,图据年报

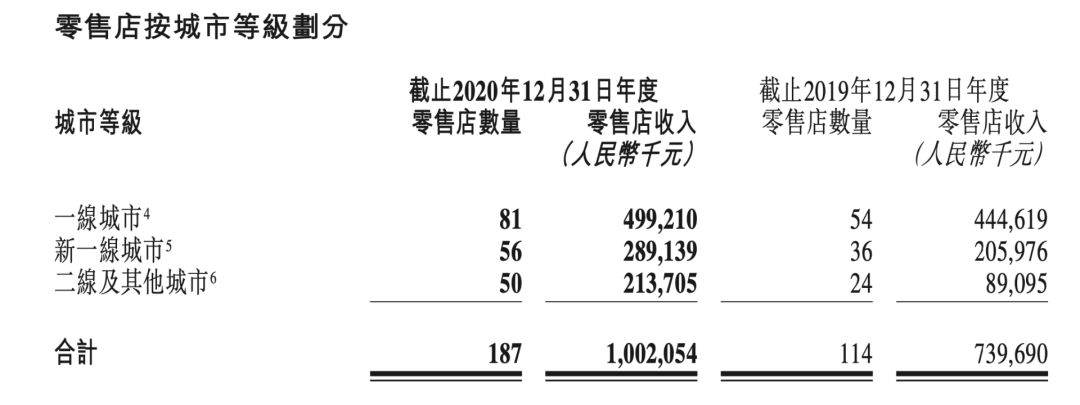

而线下扩张也在继续,在2020年总共新增了76家门店,并且展现出较强的渠道下沉能力。按照城市分布来看,泡泡玛特在过去一年在新一线、二线及其他城市的扩张速度要快于一线城市,其中在二线城市及其他城市门店数实现翻倍,由2019年的24家增加至2020年的50家。

泡泡玛特零售店分布情况,图据年报

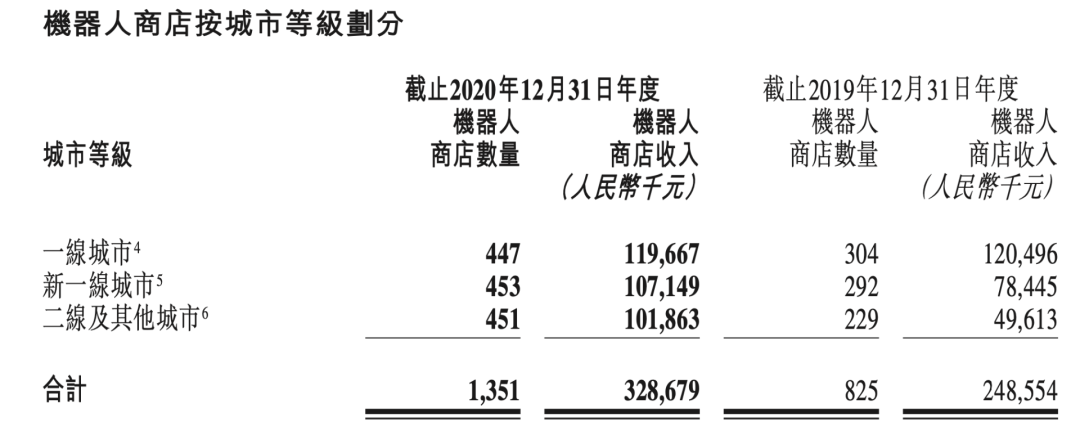

机器人商店的线下扩张情况相似,经过过去一年,泡泡玛特在新一线、二线及其他城市的机器人商店落地数量,均已经超过一线城市,这种趋势预计在接下来会进一步延续。

不过,泡泡玛特在一线城市的机器人商店数量新增近五成同时,在这些城市的机器人商店总体收入却未增反降,相关收入由2019年的1.2亿元下降至2020年的1.19亿元。

泡泡玛特机器人商店分布情况,图据年报

为什么机器人商店对一线城市消费者的吸引力在下降?一个可能的解释是,一线城市的消费者渠道便利性是最高的,线上渠道、零售店都能买,对机器人商店的依赖性不高。

但整体来说,无论是围绕一线及新一线城市铺开的零售店,还是在下沉市场铺开的机器人商店,线下业态扩张速度都很难在短时间大爆发。而要想在2021年提升增速,电商渠道可能是最关键的因素。

泡泡玛特还能继续高增长吗?

盲盒模式是否健康可持续,是业内对于泡泡玛特最大的争议。不过在这份年报中,泡泡玛特并未就盲盒模式对业务的贡献情况做出具体说明。但显而易见,这已经是泡泡玛特IP运作模式的一部分。根据招股书,2020年上半年,盲盒产品收入占泡泡玛特期内总收入的84.2%。

盲盒是复购最好的催化剂,节省了一笔不菲的用户营销费用,在被泡泡玛特带火之后, 目前盲盒玩法已经被越来越多的品牌所使用,消费者也有了更多的品牌和IP选择空间,这在一定程度上转移了一部分边缘用户的注意力。

回到泡泡玛特本身,会员数量在在过去一年实现大爆发,由2019年的220万会员增至2020年740万会员,一年内便新增520万会员。根据招股书,这主要来自于销售推广活动、线上折扣活动等刺激转化而来。

不过,这些新增的会员贡献销售额并不理想,期内会员贡献销售额的比例仅增加了9.9%,达到88.8%。泡泡玛特似乎还未足够发掘出这些会员的变现潜力,又或者说,消费者对于盲盒本身的好奇心,也在逐渐散去。在监管趋严之前,这仍旧是一门具有独特优势的好生意,但暴涨的神话,可能很难继续延续。