福州集中供地首日:融信21.4亿拿下3宗地,龙湖等均有所获

来源:财经人言(ID:dcrydc1)艳姐team

5月12日,南北两大城市——福州和青岛,开启集中供地土拍。

福州集中供地19宗地块均成功出让,总成交额达105.9亿,绝大多数地块均达到最高限价。

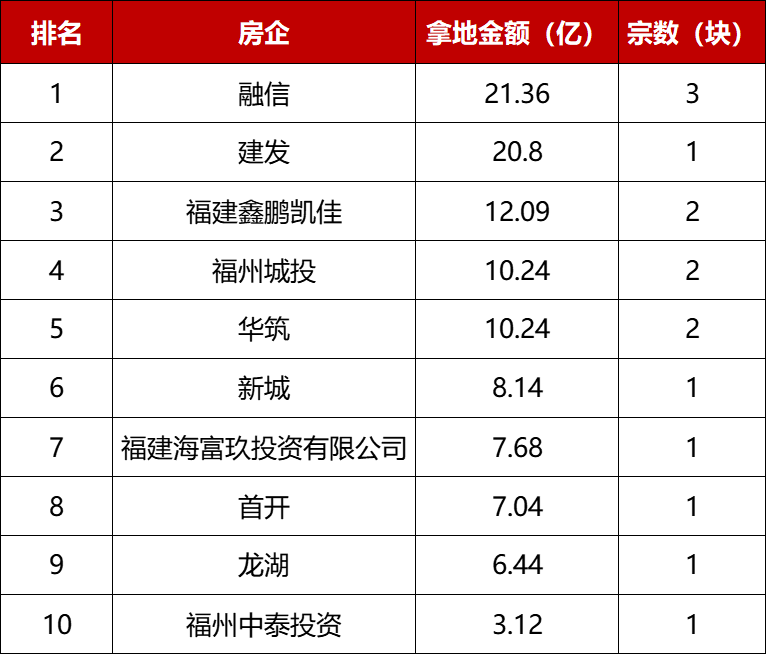

万万没想到,在杭州已经杀疯的融信,在福州土拍中夺地最多,共收获3宗地块,总拿地金额为21.36亿,成为福州土拍拿地金额最高房企。

福州土拍首日拿地金额排名

(注:拿地金额为全口径拿地金额,即合作拿地的各合作方均计入拿地金额)

此外,龙湖、新城、建发、万科、首开等企业均有所收获。

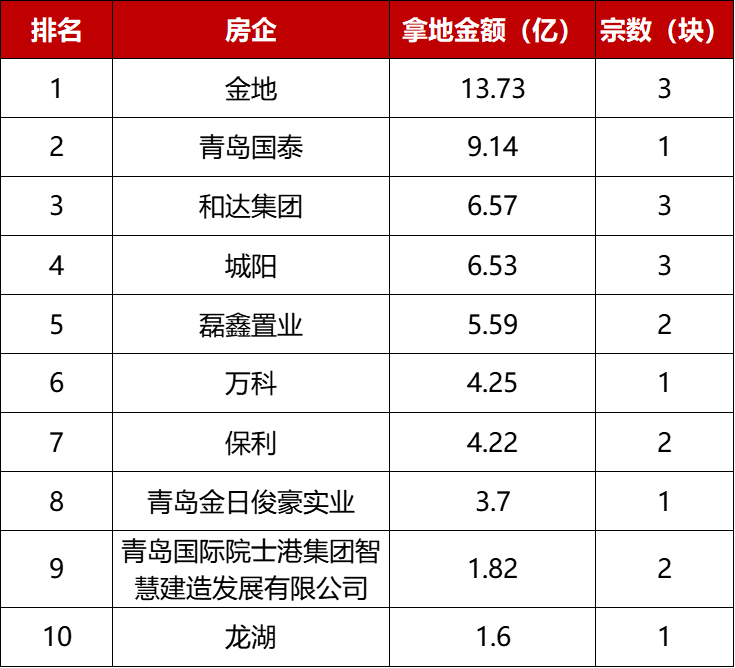

青岛今天共22宗地入市竞拍,最终,19宗地成功出让,2宗地块流拍,成交价格大多是低总价,总成交价为58.73亿元。

金地拿地金额最高,3宗地块位13.73亿。

青岛土拍首日拿地金额排名

(注:拿地金额为全口径拿地金额,即合作拿地的各合作方均计入拿地金额)

青岛的土拍规模和热闹程度不及福州,所以今天主要还是着重分析下福州土拍的情况。

01

融信、龙湖、建发、新城斩获福州地块

本次福州土拍已经成为品牌房企厮杀的角斗场,最终有很多耳熟能详的品牌房企拿下了地块。

融信拿地依然很虎:

在上午场,宗地2021-17号竞价达到最高上限价14.2亿元,进入竞自持环节后,达到最高自持租赁房限制18000㎡,进入摇号环节。

最终,融信通过摇号方式以最高限价竞得,楼面价9895元/平方米,溢价率30.04%。

到了下午场,融信又接连拿下两幅地块,一幅以3.77亿竞得,楼面价8955元/平方米,溢价率4.14%;一幅以3.39亿底价竞得。

最终融信以21.26亿夺得了福州土拍拿地金额的桂冠。

在重庆的土拍上拿了多幅地块的龙湖,也在福州以上限价6.44亿+900平竞租赁住房获晋安地块。

让人有点没想到的是,在前几次土拍中几乎失声的新城,也在此次土拍中获得一宗地块,成交价8.14亿元,楼面价10382元/平方米,溢价率30.03%,这也是新城首入福州。

当日单价最高的地块位宗地2021-33号,竞争激烈,经过80多轮竞拍后,最终由福建海富玖投资有限公司以7.68亿竞得,楼面价30635元/平方米,溢价率51.48%。这是目前福州集中供地成交楼面价、溢价率最高的地块。

建发则夺得了总价最高地块,宗地2021-14号竞价达上限价,进入竞配建环节。最终,该宗地由厦门建发以上限价20.82亿+8700平方米社会租赁住房的价格竞得,楼面价24221元/平方米,溢价率30.04%。

值得注意的是,福州土拍首日,除了融信、建发以及偏居一隅的当地中小企业外,近年来走出福建的一些TOP100闽系房企,则不见踪影,背后或许有对于地块和整体布局的战略考量。

比如中骏就在北京和杭州的集中土拍中拿下了两幅地块,总价为136.2亿(含联合拿地)。金辉则在北京和重庆拿下两幅地,总价为45.2亿(含联合拿地)。

02

品牌房企斩获福州地块背后

虽然福州土拍论规模和激烈程度不及北京、杭州这样的热点城市,但是从首日的土拍中,我们还是能看到房企在战略上的一些延续或改变。

融信:

福州销售贡献不及杭州,欲补仓福州

作为闽系房企,融信中国的发家致富离不开福州,2017年之前福州曾一度是占据权益销售额份额最多的城市。

但随着融信中国经营重心向长三角转移,福州地区的权益销售额占比也从2016年的66.3%降至2019年的11.0%。

2020年报显示,融信合约销售额占比仅为12.18%,远不及杭州的超3成的合约销售。

从去年年报来看,融信加大了对福州的重视度,截至2020年12月31日,融信共有50块新收购地块,权益建筑面积为401.8万平方米,福州的权益建筑面积为47.1万方,杭州的权益面积为49.8万方,两者拿地力度相近。

融信在福州目前的土储有限,补仓势在必行,据早前媒体报道,在福州四城区的土拍中,融信报名最多,多达8-9宗。或许在明天的土拍中,我们还能看到融信的名字。

融信今年绝对成为了土拍市场上的黑马,上一次它引发的震撼,是在2016年其拿下“上海静安地王”事件。

当时融信经过400多轮报价,融信以110.1亿总价、139.3%的溢价率、14.3万元/平方米的楼板价,成了中兴路地王。

当年融信在土地市场也较神勇,共拿地21宗,耗资484.45亿元,是当年公司销售额的近乎两倍。

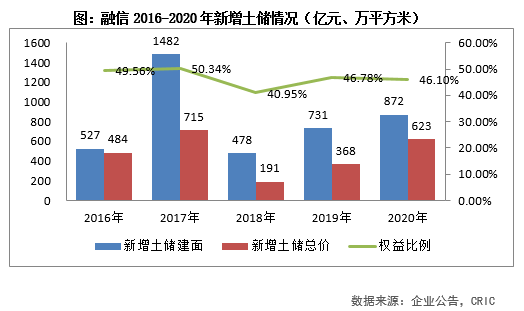

此后融信并没有停下扩张脚步。2017年,融信收购地块78块,总建筑面积达1481.5万平米,而当年其拿地金额约715亿。面对2018年融资成本上涨,以及调控收紧,融信开始放缓了拓储的节奏,2019年拿地面积和金额稍有提升。

然而在2020年,融信的投资力度又开始加大,年报数据显示,融信全年共新增50块地块,新增土储建面871.63万平方米,同比增长19%;拿地总价622.57亿元,同比上升69%。

从目前的态势来看,融信今年也延续了去年的拿地势头,后续还有上海、苏州、南京等热点城市土拍,不知融信是否还能引发感叹号?后续我们可以着重关注下。

龙湖:

福州地区业绩暴涨全国拿地热情高涨

龙湖首次进入福州是在2017年,当时其以收购授权形式,取得福州长乐鹤上地块;随后龙湖在福州也打造了诸个爆款项目,比如龙湖春江天玺受到了当地市场的追捧。

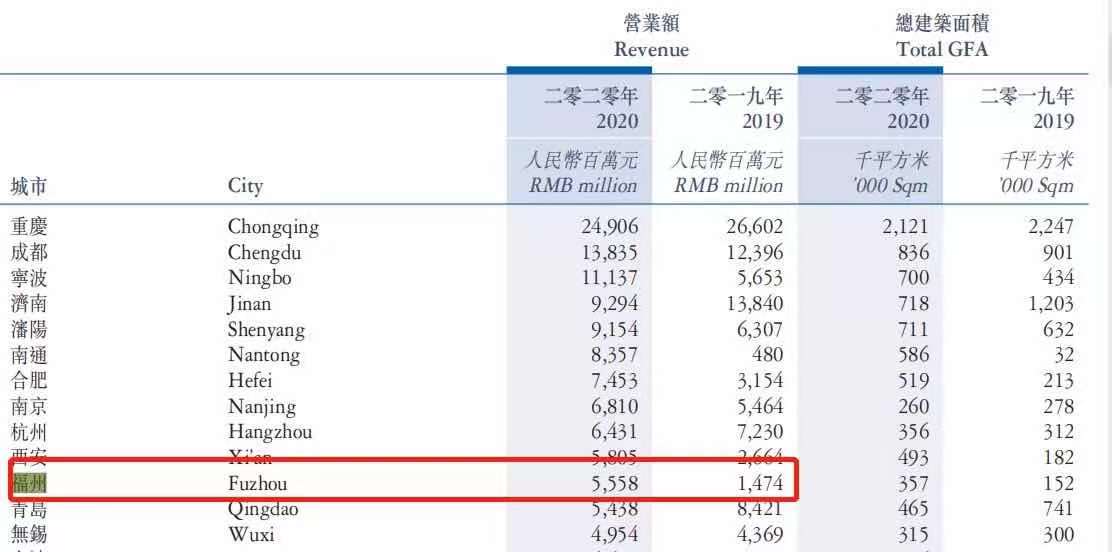

年报显示,福州地区2020年营业额为55.58亿,较2019年营业额的3倍多,也说明福州地区销售潜力较大。

图片来源:龙湖年报

在本轮热点城市的集中供应土拍中,龙湖在重庆拿了5幅地块,拿地金额96.6亿,在杭州又以52.5亿获得了1幅地块,如今又在福州拿地,可以说龙湖拿地意愿较为强烈。

龙湖也延续了去年的拿地热情,2020年龙湖新增土地121块,新增土地建面2567万平方米,权益地价约为1050亿元,分别同比增长48%和33%。

在三条红线政策之后,龙湖利用自身充足的资金积极拿地,其财务优势也在土拍中体现了出来。

新城:

首次进入福州 或开拓福州市场

在之前的重庆、广州、杭州、北京的土拍大战中,新城没有得到一块地,如今终于在福州的土拍大战中获得一宗地块。

这也是新城首次在福州获得具有宅地性质的地块,而此前新城只是在福州介入了商业项目的打造。

从去年年报来看,2020年新增土储中二线城市占比48.6%,近三年来首次超过三四线城市,主要是苏州、杭州、贵阳拿地比较突出。

如今新城在福州拿地,估计也是经过了多方面的考虑,也对外界传递信号:福州,我们来了。

结语

集中供地究竟会带来什么?暂时还没有人能给出百分百答案。

但从北京、杭州、广州、重庆的土拍数据,纵观多场土拍,热点城市的热点地块,都是国企和TOP级民营房企竞得。

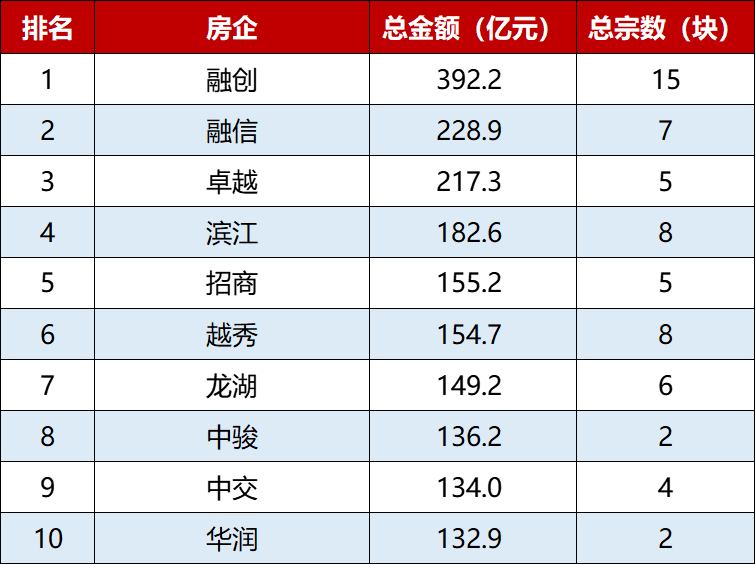

北京、杭州、广州、重庆四城拿地总金额top10

(注:拿地金额为全口径拿地金额,即合作拿地的各合作方均计入拿地金额)

大多数中小房企颗粒无收,但也不是说中小房企就会被淘汰,更不是说上表中的房企就在未来就能发展得很不错。

拿地拿的多的房企,更考验其后续资本运作和运营能力;中小房企,则会在集中供地外寻求更多弯道超车机会。

房地产行业的剧变之门已经开启,一切的一切,时间会告诉我们答案。