中城研究院廖洁:《2021中国购物中心年度发展报告》分享

————第16届中国商业地产节现场报道

5月19-21日,由赢商网主办的第16届中国商业地产节在广州长隆酒店隆重召开,本届地产节以“循新不循常——这,就是中国商业”为大主题,全方位解读商业地产发展密码,探讨中国商业循新之道。

5月19日,第16届中国商业地产节系列活动——“数智商业未来大会 在这里,循未来”举办,大会汇聚行业最强脑洞,分享最新技术与趋势,探寻新时代商业方向。

在现场,中城研究院研究总监 廖洁带来了《2021中国购物中心年度发展报告》分享。她在报告中提出,行业三大发展趋势已定——盈利模式之变,轻资产顺势而为;商管公司拆分上市,产业链加速成熟;金融深化,商业地产将逐渐被金融模式所改变。

中城研究院研究总监 廖洁

以下是报告内容分享:

2020年,突发的疫情再次证明了购物中心作为我国核心消费场景的不可替代性。过去一年,行业明显分化,强者愈强,而业态也洗牌加剧。如此背景下,从宏观把握整体态势,从中观弄清行业发展趋势,并着眼微观品类与消费偏好的变迁,便成为商业地产从业者不可避免的课题。

01、中长期,中国购物中心行业将面临结构性增长

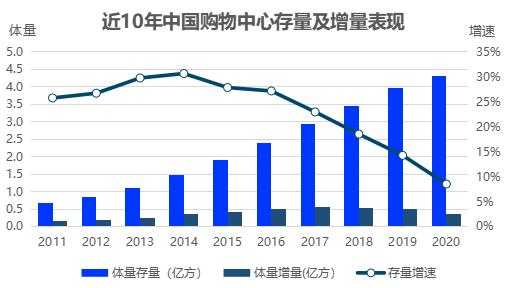

结构性增长①:行业增速逐渐放缓,竞争加剧

总量上来看,中国购物中心存量的相对增速从2015年开始同比下降,而增量在2017年达到峰值约5500万㎡后也开始逐年减少;

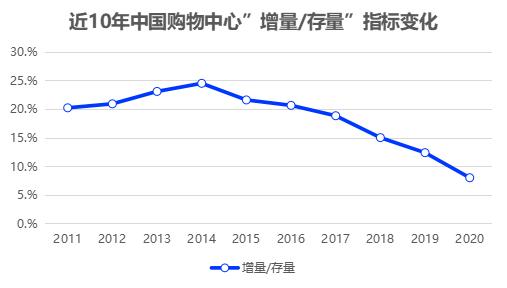

同时每年的“增量/存量”比值近年也呈持续下降态势;

行业竞争加剧,于企业而言,规模扩张之外,运营能力成为竞争的核心。

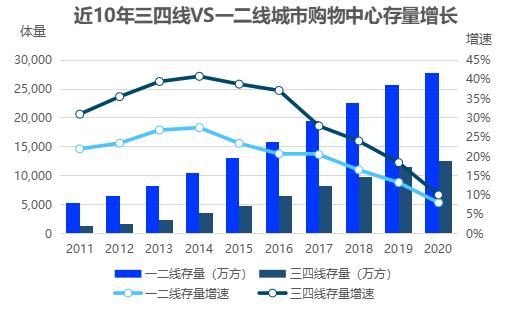

结构性增长②:三四线城市购物中心呈高增长态势,部分城市将迎来更多的商业机会

购物中心行业将呈现结构性增长,行业存量增速逐渐放缓,但三四线城市增速仍高于一二线城市;

从存量规模上来看,三四线城市少于一二线城市,但其与后者规模比值在逐年增大。

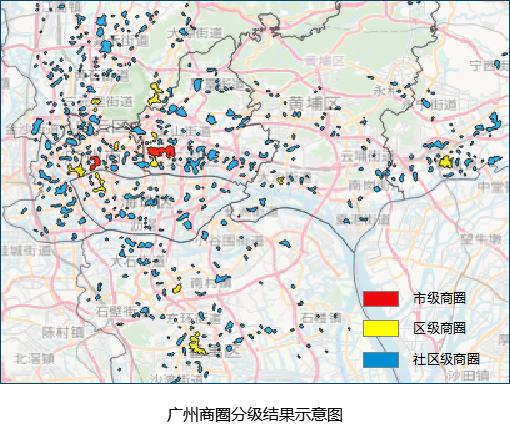

02 宏观:商圈构成购物中心的基础条件

城市商圈是城市商业文化标志,是城市商业繁荣载体。赢商tech,作为零售商业数智化科技服务商,依然深刻认识到:聚集是线下商业的特点,不同聚集有不同商业价值,商圈研究的终极目的应该是提升品牌、开发商对商圈价值适配性。

综合考虑商圈的多种分类方法后,赢商大数据-赢在选址以各商圈内品牌实力指数、项目日均客流作为商圈质量评分指标,建立了一套商圈级别评分体系,进而对商圈进行“市级-区域级-社区级”三级划分:

市级:辐射全市,品牌质量高,商业延续性强

区域级:服务片区,多位于区域交通枢纽或聚居中心

社区级:服务周边,以日常生活服务为核心

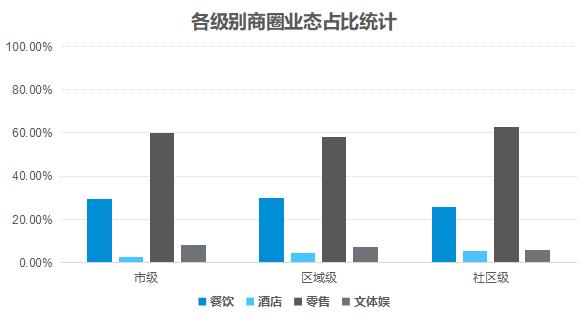

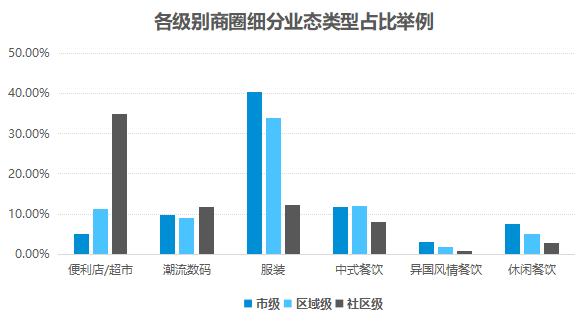

在商圈分级后,进一步探讨不同级别商圈对业态构成、品牌选择等的影响。其中,对于业态构成而言,不同级别的商圈各大类业态占比大致趋同。

通过对比广州三类商圈业态构成可知:无论级别高低,店铺数量的占比都最高皆为零售业态,其中市级商圈高过区域级、社区级。往下细分,商圈之间的分级效应依旧存在。便利店超市业态,广州市级、区域级商圈占比为 5%、11%,而社区级接近 35%;服装业态,前两者占比为 40%、33%,后者则为 12%;而异国风情餐饮、休闲餐饮,三者对应的占比基本是依次递减。

03 中观:行业三大发展趋势已定

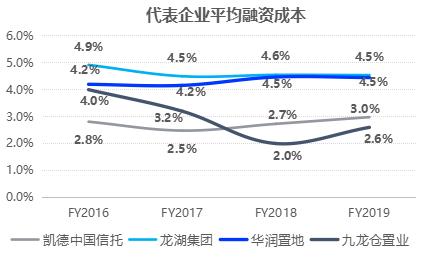

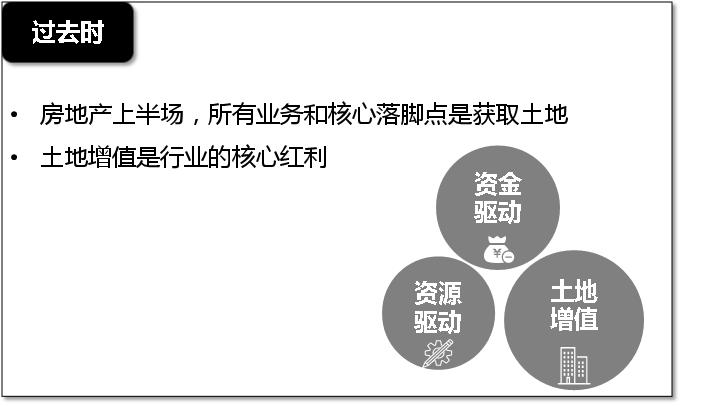

较低的融资成本,是标杆运营企业的共性,也是管理规模实现有质量成长的门槛。行业租金收益率相对较低的大环境下,融资优势意味着更宽阔的生存空间。目前,中国房地产正进入下半场,从增量向存量变迁,需要经历“开发商–地产商–地产资本商”的历程,完成“地产+资本”的产业升级。

行业趋势①:盈利模式之变,轻资产顺势而为

2015年为我国商业地产轻资产元年。在此之前前,房企的高利润率主要来自土地升值收益,资产升值速度超越了资本成本,重资产模式为理性选择。2015年,中国楼市突现“慢牛”行情,去库存成主调,房企持有资产的回报率不足以弥补资本成本,转向轻资产是顺势而为。拐点过后的下半场,开发商们需从“产销模式”变为“资管模式”,以提高回报率。

行业趋势②:商管公司拆分上市 ,产业链加速成熟

商管公司分拆上市,头部企业开拓战场:2019年12月、2020年12月、2021年1月,宝龙商业、华润万象生活、星盛商管相继于港股上市,资本市场给予商管公司较高的估值。相较住宅领域,商管服务具有较高的增值空间,高运营能力及品牌影响力带来较高的盈利能力。

考虑到商业运营服务收入,稳定的增长有赖于新项目的拓展,对母公司较大依赖会约束其收入规模的增长,往后商管公司要向市场要增长,加大对外输出管理,通过轻资产等途径外拓实现外延式扩张。

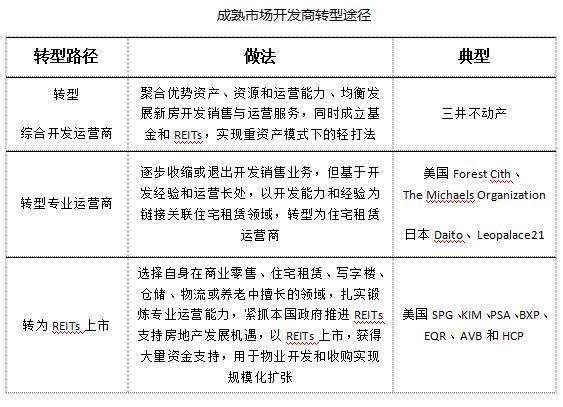

虽然中国商业地产发展时间较短,产业链不够发达,行业分工尚待细化,随着宝龙商业、华润万象生活等分拆上市,行业分工将进一步成熟化,朝着成熟市场的进化终会到来。

行业趋势③:金融深化,商业地产将逐渐被金融模式所改变

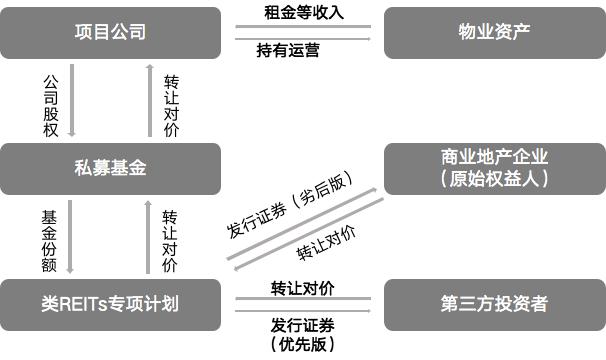

回顾2020年,可以看到,疫情之下,资产证券化已经开始成为房企重要的融资拓展手段。自2014年“中信启航”开启了中国类REITs市场以来,国内商业不动产资产证券化市场蓬勃发展。头部房企纷纷进行资产证券化的尝试,这为他们构筑多渠道金融链条赢得先机。CMBS、类REITs作为新金融的代表,为一部分持有优质物业的企业拓宽了融资渠道、打通了“投融管退”的行业闭环。

目前,行业正处于从类REITs走向REITs的过程中,类 REITs 产品发行规模于2019年创下504亿元的历史新高,在底层资产类别上亦进一步丰富。但是,类REITs适用范围相对狭窄,对于物业本身的资质要求也比较高,在中国更多是由房地产从业者(包括开发商、私募基金管理人等)使用。

中国类REITs典型交易架构

模式创新、技术进步,是行业前行不断的路径,而效率,才是市场最终的归宿。静水流深,随着轻资产到来、商管公司分拆上市、资产证券化加速,行业正在迎接变局,但变革中也蕴含着巨大的机会。

04 微观:品类与消费偏好的变迁

①整体结构

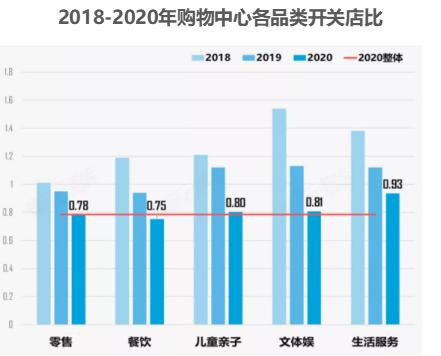

2020年购物中心各品类店铺均呈收缩趋势,据赢商tech统计,全国21城购物中心品牌店铺整体开关店比为0.78,较2019年同期的0.98降幅明显,疫情之下部分购物中心品牌店铺经营承压,其中零售品类表现与整体持平,餐饮品类开关店比值最低,经历动荡调整。

②品类趋势

不断变化的消费趋势,率先反映在购物中心首层更迭曲线中,据赢商tech统计,2020年首层品牌数占总品牌调整数的26%,为所有楼层之首。其中,本土品牌迎合新消费趋势,抢占年轻消费者心智,在购物中心首层出现频次增高,成商场引流新势力;而新兴品牌占比则收缩至8.75%,疫情冲击放大了新兴品牌流失率较高、难以持续经营的问题,租金成为效率准绳,承租力较弱的品牌将在首店抢位战中面临更大挑战。

2019-2020年购物中心首层五大业态品牌数量占比

05 总结:购物中心是中国当下不可替代的核心消费场景

体验业态成为主导,消费习惯不可逆转

在需求升级的情况下,购物中心是实体商业中唯一能满足消费者情感性、社会性功能的场景。

土地资源紧张要求单位商业面积的使用效率提高,转向坪效更高物业

随着城市的经济发展愈加成熟,可供发展的土地愈发紧张,不断优化配置成为必然:坪效是线下业态最好的经营效率衡量工具。购物中心能通过虹吸沿街铺、步行街、小型卖场的客流消费额实现坪效提升。

购物中心的标准化推动了品牌企业发展,加强产业链共振效应

购物中心与连锁品牌互相促进,实现产业链耦合,加强共振效应。理解购物中心,就是理解中国线下核心消费场景,就是把握消费趋势的关键。

赢商tech联合中城商业研究院最新发布的《2021中国购物中心年度发展报告》,对购物中心整体发展情况做了详尽的解读,并推出最新的商圈研究结果,对购物中心行业景气指数做出预告。在品牌研究除业态发展趋势、标杆企业研究外,新增的品牌门店选址部分将详细分析多个业态头部品牌的选址密码。