房企土拍中的真假CP

“不好意思,我有些分心了。”邓宗(化名)有些抱歉地说道。

邓宗是一家房企区域总裁,在办公室见到他时,正是北京集中供地首日,到了下午5时许,当天的土拍已经到了最后阶段。他指着手机说,“估计十来分钟就结束了。”这次他没去现场,但在办公室通过钉钉群时刻关注前方战报。

随后,他有些认命似的,“能拿就拿,拿不到也就这样了。”放下了手机。但在交流中,他的目光又数次被群里消息吸引过去。几分钟后,土拍落幕,那宗土地被一家头部房企拿到。

邓宗并不否认自己的焦虑。据他观察,这次很多大房企都没“吃饱”,未来5个月,土地市场会更加火热。他自知现在不是拿地的好时候,“但能怎么办?一等就是一年,数百人的团队,等不了。”

“所以有些公司会高价拿地,即使没有利润,但有一块地先把自己养活了,让大家先忙活起来。”邓宗说,“少占点股,几家合作,控制一下风险。”

合作,是应对市场挑战的一种方式。如果你有一块钱,他有一块钱,两人一起干,规模就上一倍了。这种内在的“逻辑”,对房企极具吸引力。

自2015年以来,联合拿地就渐成常态。今年“两集中”供地格局下,联合拿地再度成为被关注的焦点。尽管邓宗认为集中供地与联合拿地并无关联,但此轮集中拍地中,拿地联合体确是一道不容忽视的风景线。

真假CP

在行业调控和“三道红线”基调下,房企的容错空间变窄,联合拿地已成常态,而集中供地政策的实施,更使得土地市场“抱团”的场景一幕幕上演。

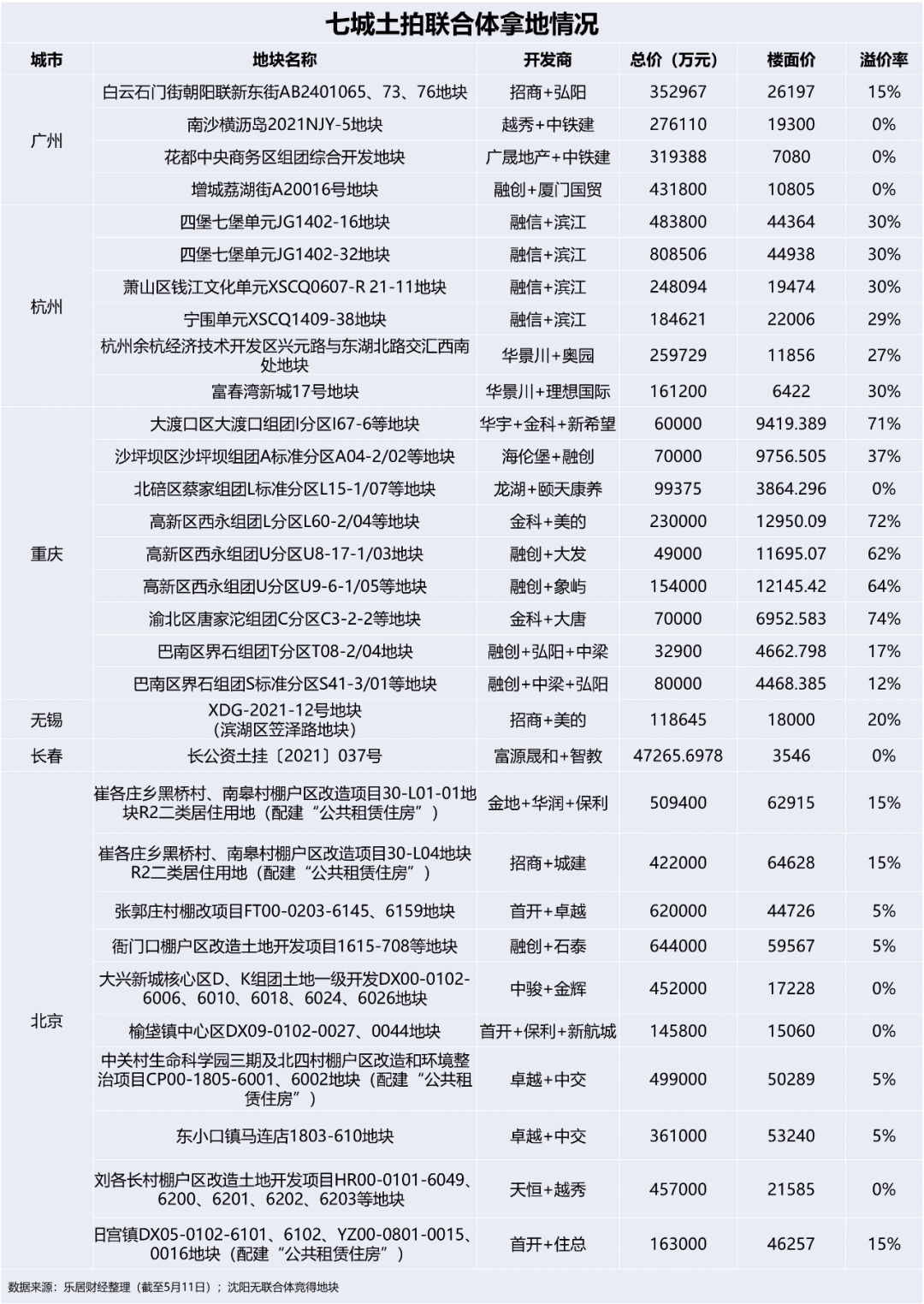

据乐居财经不完全统计,截至5月11日,在广州、重庆、杭州、长春、无锡、北京、沈阳七城土拍中,由联合体竞得的地块就有31宗,涉及金额共计881.06亿元,“携手”的欢呼声此起彼伏。

天南地北,每个城市都有不同的土拍姿态,房企“联军”的落地也有所选择。

比如,在山海关外的东北区域,沈阳、长春的土地竞争程度较为平缓,拿地的主体也多为单个房企。除了富源晟和、长春智教房地产联手,以4.73亿元底价拿下长春一宗宅地之外,联合体的身影几无出现。

相比之下,北京、杭州、重庆、广州等城市,则显得热闹非凡。中铁建、越秀、融创、融信、滨江等一系列熟悉的开发商名字,叠加成眼花缭乱的不同组合,穿梭于现场,不断举起“补仓”的牌子。

以北京为例,该城市推出30宗地,竞买主体中就包含了42组联合体,它们报名参拍的次数达到87次,其中金地+华润+保利的“铁三角”组合,报名了21宗地。

从联合体的构成看,一般分为两种情况。一种是房企与房企一起拿地;另一种是房企与财团一起拿地。财团包含险资、银行、不动产投资企业等。此次七城推地中,平安的身影就时有出现。

不过,开发商之间的联合才是最为常见的合作形态。

融创是“联合体”策略下,收获颇丰的房企之一。集中供地的大门开启之后,它既在广州联手厦门国贸,落子增城荔湖街,又在重庆联合大发、象屿、海伦堡、弘阳、中梁等,拿下多个组团地块。

而后,它还进京与石泰合作,竞得衙门口棚户区改造土地开发项目地块。

孙宏斌向来善于把握拿地的窗口期,在销售负债比大于1的情况下,他往往不乏大手笔的投资。如今扩大的合作面,更为其拓地提供了更大的便利。

另一边,戚金兴与欧宗洪再次携手,同样深耕长三角的融信与滨江,在杭州土拍中,一起连下四堡七堡单元、萧山区钱江文化单元、宁围单元等四宗地块,溢价率均达30%左右,单地块最高价为80亿元。

而被称为京城“土拍黑马”的卓越集团,则以187亿总价,一举吞下朝阳区小店村,丰台区张郭庄村,以及昌平中关村生命科学园、马连店的3幅涉宅地块。这三幅地块是它联合中交、首开拿下的。

凡此种种,不一而足。

除此之外,也有不少联合体不断奔忙,却未能落子,经历了竞争丛林中的失落。它们与顺利落子的联合体一起,构成了集中供地背景下,熙熙攘攘的拿地人潮“画像”。

联合体“画像”

久旱逢甘露。对开发商来说,用“高考”来形容首场集中拍地并不为过,地块数量多、资金需求大,采取何种方式拿到优质地块,成为面前最棘手的难题。联合拿地,无疑是一种最省力的解题思路。

在地价较高、寸土寸金的热点城市,拿地资金动辄几十上百亿,100%权益拿地风险系数较高。加之,集中供地对房企的现金流要求更加苛刻,报名地块越多,竞买保证金占用越多。

显然,抱团拿地的方式更加温和,不仅可以分摊土地成本,分散投资风险,还能用更少资金撬动销售规模及市场份额。

正如Top30房企投拓部王凯(化名)所言,“竞争不如竞合。与其大家争来争去,把地价抬高,最后面临非常困难的销售前景,不如大家联合起来共同开发,不仅能控制成本,同时优势互补,在未来的去化压力也会有所减缓。”

对于新入城市或者较难进入的网红城市,选择与熟悉当地市场的本土房企,或与财力雄厚的央企国企进行合作,实现中小房企抱团,往往是一种明智的选择,能降低企业进入门槛。

比如,奥园5月进入杭州市场,联合本地房企华景川以25.97亿元拿下杭州余杭地块,楼面价11856元/平方米,溢价率27.49%。在这笔合作中,奥园具备品牌资源和资金优势,当地企业华景川具备地域优势、熟悉政策环境及政府关系,一举两得。

一位头部房企总裁向乐居财经坦言,“三道红线下,top30房企每个月需要向住建委等监管机构,提报三张表。对于它们而言,需要考虑到全年的拿地预算与节奏,具体到单一项目,成本与利润的计算也更为严格,特别是在不熟悉的市场区域。”

另一路径选择上,央企、国企也是最受合作伙伴欢迎的候选名单。它们融资成本低、政商优势明显,在拿地上能锦上添花。

5月小长假后,南派房企北上进京,它们大多采取“抱团方式”。例如,首次入京的越秀以联合体形式报名3宗地块;建发报名3宗地块中有两宗联合;华发一口气报名7宗地块,其中5宗联合(联合体拿地有所重叠,分别独立计算);卓越一次性报名11宗地,其中8宗联合。

最终,选择与国企央企组团的卓越、越秀,笑到了最后。其中,越秀+天恒45.7亿元摘得北京怀柔刘各长村地块;卓越则更为凶猛,以联合体的形式连拿三宗地。

既然要一起做生意,首先就要观念一致,例如管理模式、品牌定位或者产品观念相近,才能更好实现抱团取暖的目的。倘若,一家高周转房企和稳健利润型房企合作,自然过程中会出很多波折。

在地产圈里,最铁的CP组合非首开、保利、中海、金茂这四家莫属,它们演绎了一出出央企与国企的强强联合的盛况。其中,以往甚少和其他企业合作开发的中海,现如今也越来越频繁选择联合开发的模式了。

这四家“老搭档们”,在规模和影响力上不相上下,且各有自己擅长的区域板块。多年来,它们相互磨合、配合默契,感情不断升温,斩获优质地块的数量不断增加。

其中,5月8日,首开与保利、新航城联合体14.58亿摘大兴榆垡镇地块。

首开是北京国资企业,在项目报批、协调政府资源方面,以及融资及本地拿地方面具备天然优势,但在操盘和产品等方面存在些许 短板。与类似保利这种市场化高的房企合作,能够提升项目品质与产品溢价能力。

竞拍场上,没有永远的战友,队友和对手随时转化。

在北京其他地块竞拍中,保利则选择与金地、华润绑定。据悉,作为本次北京集中供地最积极的联合体,保利+金地+华润参与几乎所有热门地块的争夺,并于5月10日以50.94亿元携手拿下朝阳崔各庄地块。

寻找合作方,除了选择本土实力房企、国企、央企,还有隐秘的资本方。此次,中冶置业北京两宗地不简单,马甲50亿助攻,“金主”中航信托浮出水面。

门道里的门道

有人戏称,不少房企的投拓部门转变了工作方向,以前是每天出门看地测算,现在是时刻研究、寻求谈判合作。显然,联合拿地是一门学问,跟谁合作、如何合作,都有讲究。

业内人士对乐居财经表示,合作向来也讲究“门当户对”。换言之,双方的融资成本和企业的发展阶段,要对得上。只有规模相当、融资成本类似的企业,才能合拍。

比如一方的资金成本是6%,另一方的资金成本在3%上下,那就比较难合作。因为资金成本低的一方不着急,可以等一等;成本高的则会比较急切,一慢一快之间,容易产生分歧。

此外,如果一方想利用项目做高息融资,另一方不同意,而融资又必须以两者共同的地产项目做抵押,矛盾之处随即显现了出来。

遴选合作对象,是一个去芜存菁的过程。

一开始都是一大帮房企聚在一起,合作的房企数量增多,经营效率降低,意见也很难统一。所以有些房企自然不愿意合作了,最后只剩下两三个固定的合作者,形成常规组合。

联合买地是合作开发的前置模式,即合作各方事先确定合作意向,约定股权比例、条线分工、公司治理等条款,按照股权比例缴纳保证金联合竞拍。

在地块竞得后,按照联合竞买协议或合作备忘录,深化股权合作开发协议。拿地之后,实操才是关键,所谓“行百里者半九十”,不无道理。

若是开发商与财务投资者联手,则合作脉络较为清晰。财务投资方输送资金与资源,获取固定收益或是纯股权投资;开发商则负责操盘建设、销售。

而假如是开发商之间的合作,其关注的细节则显得更多,不确定性也更大。联合竞买的授权价格如何确定、超出授权价格后另一方如何退出、正式合作后经营管理如何分工等,都是需要关注的问题。

一般而言,地块的所有权,归属于联合体合资成立的项目公司,除非各方自行协定,单独开发地块的不同部分,否则业务交叉将会贯穿整个开发过程。

天无二日,项目也无“二主”。在任何情况下,项目都只能选择一方合并报表,非控制方只能分红。若只求快速增长销售规模,那并表与否可能不是很重要;但如果寻求对项目的话语权,则要争取并表。

实现并表的方式有多种,持股比例超过50%,一般就能将其纳为子公司;持股比例小于50%时,通过协议拥有项目半数以上表决权、有权决定项目的财务和经营政策、有权任免项目的董事会的多数成员等,也能实现并表。

即使合作的细节进行了较好的协调与实施,当各方预判项目的利润不如预期时,矛盾可能也会起于“萧墙”之内,导致有“退地”的现象出现。

比如2019年5月,金茂就挂牌转让了持有的北京“西派公馆”项目34%股权,该项目原本是金茂、中铁、路劲共同开发的经济技术开发区河西区X89R2地块。

而刚在京城凶猛拿地的卓越,也深陷“退地”传闻,有消息称“卓越除金盏地块外,其余几宗联合拿的地都有可能退出。”不过,卓越对外回应:“不存在退地情况,联合拿地按协议推进。”