北京万科“寂寞的土地”

北京万科的“沉寂”还是被外界关注到了,起因与近期如火如荼的“集中供地”有关。

上周,北京首轮集中供地收金千亿,30幅地块当中有10幅地块竞价竞配双触顶,转入竞高标准商品住宅建设方案阶段,并将于5月24日和25日进行建设方案投报,确定竞得人。

在北京“高热”的地市中,北京万科却未见一子落地。

除却北京,万科北方区域在近期的集中供地中均进账不多,仅4月中旬在长春以10.95亿元竞得一地,以及上周末在天津以19.3亿元摘得响螺湾一宗宅地。若拉长时间来看,北万2020年已经一整年无新增项目。

有市场人士就告诉观点地产新媒体,北万及其掌门人刘肖虽仍持着不对规模执着追求的“新理解”,但与此同时,利润提升与优质土地的获取这两个目标目前确实没看到成果。而只有“转型”依旧。

据观点地产新媒体过往报道,刘肖2015年调任万科北京区域担任首席执行官后,万科北方区域在业务上做了无数新的探索,从养老地产到长租公寓,从万链家装到存量改造,从产业小镇再到文创园……

而事实上,北万如今在土地上的“寂寞”,和其转型关注存量改造等“慢变量”有很大关系,在2020年10月万科北方区域媒体见面会上,郁亮还为北万解释关注存量改造的原因:“我一直在反复提醒大家,要关注影响我们国家的一些慢变量,而不是短期变量。宏观调控最明显的是短期变量……所以关注慢变量更关键。”

刘肖上任北万一把手时表态:“如果北京万科的转型不能成功,那么我在万科留下来就没有价值。”

不知道如今北万在刘肖看来是否已经转型成功,但在外界看来却已不复当年的辉煌。

不过郁亮曾说:“如果是转型发展过程中,蹲下来为了更好地跃起。”现在,蹲了几年的北京万科似乎还没准备好如何跃起。

土地“告急”

北京万科土地“告急”可以追溯到毛大庆时代。

那时,毛大庆治下的北万在2014年达到了204.8亿元(不含京外项目)的业绩高点,只是伴随着的是利润率低、冗员和存货不足等问题。

毛大庆2015年3月在辞职信中坦言:“土地储备,前面几年,实际上我们做了大量的努力做土地的储备,但是事实上从2014年的春天到现在,我们的土地储备还是比较弱的。但不投资怎么发展?”

据彼时万科年报显示,截至2014年末,万科北京的项目土地存货储备为158.9万平方米。当时有分析估算,这些土地储备对应存货约300亿元,但其结构复杂,住宅中合作项目、小体量楼盘居多。

而除了土储紧缺之外,毛大庆辞职信还提到,于万科有六个遗憾,其中“北京公司的经营效率提升一直是个困扰,冗员问题没有彻底解决,大家的创富的实现度还远远不能令人满意。此为遗憾二;北京公司的成本问题始终处于集团高位,影响着员工的收益、项目的投资拓展。此为遗憾三”。

起点很高,问题也很多,转型已是迫在眉睫。

更何况2015年曾有消息指,郁亮给北京和上海公司都下达了任务指标,在最短3年、最长5年的期限内,看谁能够先探索出创新模式,把业绩做到500亿,先完成500亿指标的即可以进入万科第三代领导班底的核心位置。

所以刘肖自到北京区域后,每每出现多是为了宣传他的创新理念,即使不够接地气,即使有些慢慢泯然众矣。

针对前任留下来的遗憾,刘肖2015年初接过北京万科总经理一职时,第一把火就烧向了北京万科的“冗员”。由此,北京万科完成了从500多人到320人的 “瘦身”。

另外,刘肖对公司架构进行了重整——新设立“北京公司绩效提升小组”与“北京公司经营策略实施小组”,两个小组的业务覆盖北京公司的日常管理权;还通过投资,设立了一家全资商业管理公司,将北京万科原有社区商业运营团队全部转入该公司。

而面对土储疲弱,北京万科开始多元化拿地,包括合作以及向存量要储备,刘肖的“曼哈顿计划”也因此面世——这也成为北万一步步“变慢”的开端。

不过刘肖的新念头似乎一直很多。在曼哈顿计划出台之前,北京万科2015年4月首先推出了“V-link”,而城市之光成为了万科首个“V-link”化社区。

在外界和万科内部看来,城市之光仍然与其前任打造的明星项目“长阳半岛”极为相似,无论是从区位还是面积而言,城市之光的V-LINK社区就是长阳模式的升级版。

这对于北万新区首而言显然是不够的,他要有自己的代表作,更何况彼时其与孙嘉还一并被媒体称为“万科第三代领导人班底核心的‘头马’人选”。

于是,“V-link”之后刘肖迅速提出六大转型计划“6+X”,这六大转型计划他用字母从A标到F。其中,计划A即为曼哈顿计划。这个计划指北京万科将像纽约曼哈顿的主流开发商一样,通过收购存量资产,进行改造、升级,以打造新产品。

对于曼哈顿计划,刘肖表示,对开发企业来说,从增量到存量是市场较大的机遇,存量资产的改造是房地产一个很大的趋势。

按照这个思路,北京万科2015年初便开始探讨接触北京门头沟区军庄镇项目,至2016年10月,其正式牵手中国新城镇,成立合资公司合作开发北京门头沟区军庄镇孟悟村项目,获得2.7平方公里以上的土地独家开发和运营权。

而这项交易的成本尤其低。公告显示,原本负责军庄镇项目开发的加华酒业贸易将退出,双方同意补偿其前期开发成本、园区内地上建筑物及开发权益等将支付总额2.09亿元。国开新城与北京万科各自负担50%。

据刘肖透露,将在这片区域落地创新产业、文创旅游产业以及养老产业。这也是后来北京国企开始推进的以村企合作形式开发集体用地。

而签约上述项目前,2016年4月26日的北京万科春季新品发布会中,“曼哈顿计划”的首个作品——大都会79号率先亮相。

据当时介绍,大都会79号位于北京亚奥核心区,面向“城市核心最顶级的高净值人群”,是“北京万科产品线中城市豪宅的顶级配置。”

2018年7月,北京万科启动“6+X”全面多元化转型战略之后的首个“存量改造计划”——“北京万科时代中心”在朝阳路十里堡开张。

彼时,有报道援引刘肖所说,万科北方区域在存量资产改造上的投资约为200亿元,包含16-17个项目。未来三年,公司内部每年将投入100亿元用于存量资产改造。三年后,万科北方区域能持有400-500亿的存量资产改造项目。

转型阵痛

三年之后,2020年10月,万科北方区域的媒体交流会在美丽的抚仙湖举行,北京万科的主要话题依然是存量资产。

一切似乎都在按着北京万科的设想在发展,只是现实如何却要另当别论。毕竟这种拿地方式,一直就是投入大、产出慢的代名词,而且这时候,北京万科已经一年多没有在公开市场拿地了。

是刘肖不想为万科补充土地吗?恐怕并不是想拿就能拿。

其一,是万科领导层一直将“不拿地王”视为准则;其二,北京的土地门槛越来越高,即使是万科,也不得不考虑在北京拿地的成本以及未来的盈利空间。

但随着调控升级,北京土地出让不断推出限价房、限竞房用地,北万2015年-2017年还是拿下数宗该类型土地,这对企业的盈利能力有着很大挑战。

查看北京万科过往拿地情况发现,2015年拿地3宗,以商务及混建用地为主;2016年2宗,均为全自持住宅项目;2017年较多,达6宗,但全部为限竞房项目;2018年仅1宗,2019年2宗。

值得一提的是,“缺地”的北京万科2016年12月以109亿元拿下了北京海淀区的2宗全自持地块,成为“吃螃蟹”的人。全自持宅地,在中国的房地产史上从未有先例,资金沉淀、盈利如何实现等问题随之而来。

彼时曾有报道指该项目10年租金最少180万元,最高216万元,为了快速回笼资金,需要租客一次性付清10年租金。结果也显示,这样的天价租金在市场并不讨喜。

消息人士透露,全自持宅地“翡翠书院” 2018年约出租150套左右,2019年出租量降至70套左右,2020年全年整体出租量甚至不超过10套。

有分析指出,入市三年,翡翠书院的出租率低至10%。即使按满租情况计算,上述月租金价格带来的NOI(净运营收益)回报率也不到3%。

北京万科的现实似乎与设想渐行渐远。因为除了翡翠书院之外,此前以曼哈顿计划布下的棋子也不尽如人意。

譬如“曼哈顿计划”获取的门头沟区军庄镇孟悟村项目,五年过去未见更多进展消息。

曼哈顿计划首个亮相作品——大都会79号——因长达4年的旧改工程而错过了2016年北京楼市上涨的黄金时机,后来尝试2018-2019年开售,却因公寓产权分隔等问题至今未得到商业上的回报。

公开土地市场所拿项目表现一般,存量改造项目也问题重重,北京万科似乎陷入了一种难言的处境。

事实上,刘肖接棒北京万科时进行的裁减人员,调整拿地方式,无非是为了改变此前“增收不增利”的问题,但数年下来,这些问题似乎像牛皮糖一样难以摆脱。

但这种结果似乎是早就注定的,毕竟存量改造本就是投资大、产出慢,加之北京万科还继续以往合作、股权收购、代建等方式获取土地资源,这也使其合作项目多、权益占比小,销售额出现下滑也不意外,而且随着限价房、限竞房入市,利润率也更加难以提升。

随着北京万科在土地和销售上的“沉寂”,刘肖也久不在公众面前发声。

要知道,在刚上任北京万科的首年,刘肖在两个业绩汇报时点,均高调披露回款率和利润,即使销售额不及前一年毛大庆时代的204.8亿元。

新官上任时,刘肖表态要提高回款率和利润,这样一来,销售规模会不可避免地有所牺牲。但在万科的评定规则里,除了销售额,更重要的是回款与利润。

郁亮对此显然也是理解的:“回款率指标实际上对销售规模数字会有一定抑制作用,这是简明的道理。我们不断提高对回款率的要求,也正是基于在一个新的时期对规模数字新的理解。”

据观点地产新媒体此前查询,2015年6月30日,刘肖曾向北京万科全体员工发出公开信,称北京万科上半年实现了103亿元销售,在实现销售增长10%的基础上,利润也得到了50%的提升,回款率达到92%。据称,那是北京万科历史最高回款率。

至2015年12月31日,刘肖再发文称,2015年进入尾声,北京万科所有的经营指标都在迈向崭新的台阶:200亿回款,近50%的利润提升,300bps的利率降低,167亿的投资与并购,96%的回款率,很多经营指标,在年初曾经遥不可及。

其后数年,所见数据均指北京万科(不含京外)销售额在200亿元徘徊,自2019年起,甚至跌回200亿元以下,北京销售排名也由此前的榜首滑至5名上下,到今年首季,排名位置更低。

若从万科整个北方区域着眼,其业绩表现同样充满挑战。

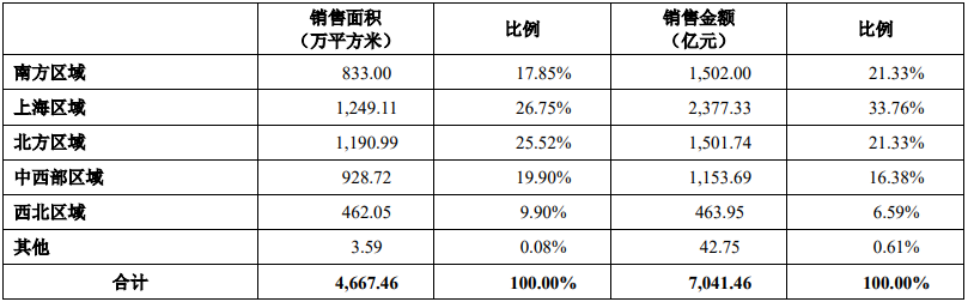

万科2020年分区域的销售情况

来源:企业公告

仅从销售数据看,2017-2020年,北方区域销售金额几乎是连年上升,分别为1265.57亿元、1456.83亿元、1422.13亿元、1501.74亿元,但是与上海区域的1501.27亿元、1811.10亿元、2045.11亿元、2377.33亿元对比 ,北方区域的增长速度较为疲弱,所占集团整体销售比例不升反降,由23.88%、24%降至2019年的22.54%,以及去年的21.33%。

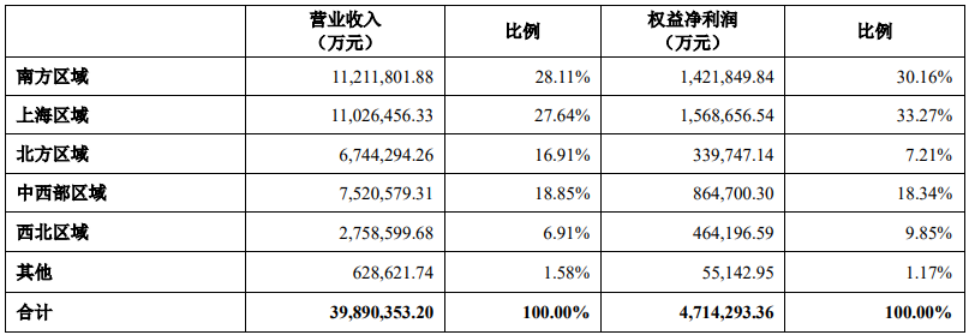

万科2020年分区域的营业收入和利润情况

来源:企业公告

结算收入金额也在2020年出现回落,由2019年的723.90亿元,跌至674.43亿元(比2018年的688.22亿元要低)。

权益净利润则一直没有改变“陪跑”的命运,在四大区域中,一直只能跟在上海、南方区域之后,2019年更跌至“垫底”,18.29%的权益净利润占比较中西部区域的18.84%更低。2020年跌至7.21%,被其余区域远远抛开,就连新增的西北区域占比都到了9.85%,而且其营收还不及北方区域的一半。

沉寂北万

所有数据都显示,不论是和自身比,还是和当地同行比,北京万科这两年发展有所停滞。

同样在土地端,此前就有人发现北万2020年在土地上颗粒无收,兀自为其担心“没有面粉,咋做面包啊”。如今看来,这种担心并非杞人忧天。

最近几年,北京除了中海、本地大哥首开等几家能拿到地之外,其他房企包括万科大都只是参拍的一员。正如业内人士所言,在北京要抢到地,没有两把刷子,是没有戏的。

没有地,销售自然上不去,存量改造项目也都是周期长、周转慢的存在,更谈不上集中转化,北京万科的出路在哪里?

按照刘肖2018年的预测,万科北方区域到今年能持有400-500亿的存量资产改造项目,何时实现转化却是个问题。

但北京万科或许并不在意“眼前”的得失,按照郁亮去年底的说法,“土地红利”“金融红利”已经消失,现在进入了“管理红利”时代,管理红利时代,房地产行业回归成一个普通行业,靠的是全面竞争的能力。

至于如何竞争,郁亮提出,要关注国家的慢变量、要将团队打造成“冠军组织”。

郁亮此番言论也为北京万科转型存量资产改造等“慢变量”,添加了很好的注脚。

回看刘肖2015年提出的6+X全面多元化转型,“6”包含了城市更新(曼哈顿计划)、商业地产、持有型长租公寓、装修业务、社区配套服务商业务、以及金融业务。彼时还提到,北京万科未来三年的五个新引擎,即“TOD、科创园、文创园、产业小镇、旧改”。

近两年,刘肖提到最多的是文创园、科创园的设想。

但无论是城市更新,还是长租公寓、科创园,乃至未被刘肖提及的养老地产,北方区域重点布局的这几个新路径似乎都有一个共同的特点:前期投入大、发展周期长、资金回流慢,所以北方区域的连续剧何时才会反转,仍未见分晓。

即任的头两年,刘肖仍活跃在镜头前,说:“如果北京万科的转型不能成功,那么我在万科留下来就没有价值。”

那时,万科集团将城市公司视为转型探路者,各个地方公司都在进行不见血光的“转型”比拼,这在万科内部被称为“赛马机制”。

现在,不知北京万科是否也在找寻突破口。

“每个城市所承担的功能、赋予的角色,有高潮,有低落,也有转折。如果是转型发展过程中,蹲下来为了更好地跃起。”对于北方区域,郁亮2019年底在媒体交流会上说。

土地红利消失,北京万科的土地也愈显“寂寞”,郁亮对其靠慢变量将团队打造成“冠军组织”的期望,不知道什么时候可以实现呢?