被“误解”的江南布衣,是个狠角色

“以前一直不明白为啥江南布衣的衣服其貌不扬还敢卖那么贵。多年后跟闺蜜逛街经过专柜脑子一抽进了试衣间就什么都明白了。”

“为什么江南布衣JNBY定价这么高,但在二线城市/三线城市的店面比一线城市的店面数量多的多?”

打开知乎,输入“江南布衣”,跳转出来的问答,总是带着一丝迷惑,然后是豁然开朗式的“接受”与“点赞”。作为国内首家上市的设计师品牌,总是“被误解”的江南布衣是个名副其实的实力派。

2021年上半财年(截止2020年12月31日止6个月),江南布衣销售额同比增长8.4%至23.15亿元,毛利率为61.6%,净利润同比增7.8%达4.64亿元。

实力侧写,还来自名声标签——其主品牌JNBY被誉为中国最独特且最易识别的女士服装设计师品牌、中国十大女士服装设计师品牌中享有最好品牌忠诚度(按复购率)。

揭开“被误解”的A面,真实模样下的江南布衣B面为何样?

多品牌产品矩阵:“不只做小部分人生意”,规模优势跟上

衣服作为人的第二层皮肤,代表一个人的审美和阶层。随着人均可支配收入的增长,个性化服饰需求不断提高。

2015年,江南布衣委托香港咨询公司CIC进行有关国内女装设计师品牌认知度调查,在国内超300个设计师品牌中,35.5%的受访者认为JNBY最独特最容易识别。虽然近些年服饰行业中设计师品牌已有一定的市场容量,且具备发展潜力,但真正叫好又叫座的设计师品牌毕竟还是少数。

在高设计与商业化落地之间,寻到微妙平衡是个技术活。

一方面,囿于缺乏品牌、渠道经营经验、高运作成本,大部分独立设计师品牌主要依靠口口相传或秀场活动来宣传,商业化落地难度大。另一方面,设计师品牌因“特立独行”往往只瞄准小众客群,市场规模相对容易受限,同时无法形成可以传承的体系。为此,江南布衣不局限做“小部分人生意”,通过多品牌策略将个性化设计风格理念延伸,为其脱颖而出、逐步建立规模优势之关键。

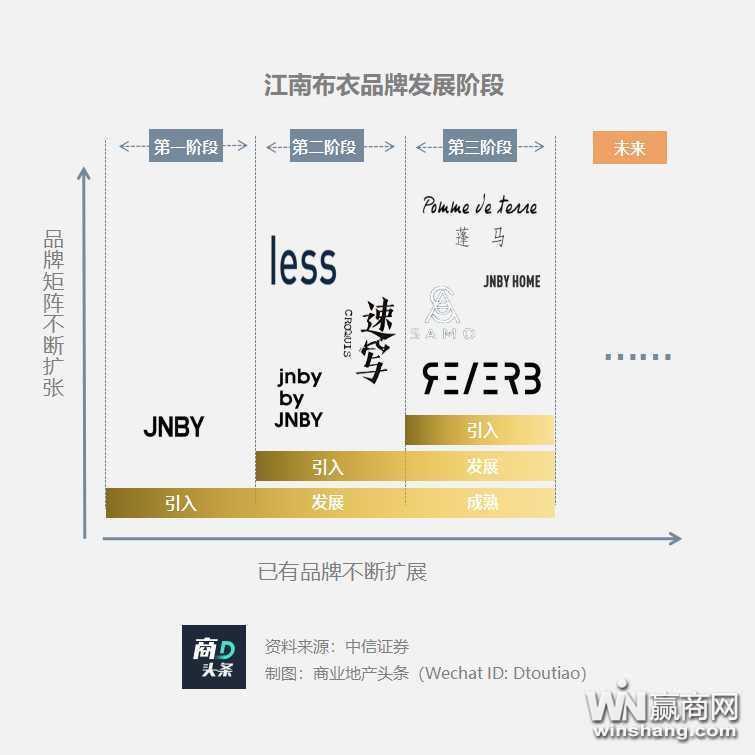

回溯江南布衣的品牌发展,可分为三个阶段:

1、扩大市场,相继覆盖女装、男装、童装市场

在品牌成立之初的15年里,江南布衣一直以主品牌“JNBY”(彼时也是单个品牌)深耕女装市场,目标客群为25-40岁女性。

图片来源:江南布衣官网

2005年起,其开始向男装市场拓展,针对25-35岁男性客群推出CROQUIS(速写)。该品牌在其数十年的打磨下,于2016年获得“年度最佳潮流男装品牌”的称号。发展至今CROQUIS(速写)俨然成为江南布衣业绩的第二大支柱,2019/2020财年收入占比均接近两成,成功实现了对设计师品牌男性时装的覆盖。

图片来源:江南布衣官网

2011年,江南布衣开拓儿童市场,成立jnby by JNBY品牌,主打3-10岁儿童,经过近十年的发展已具备相当规模,截至2020年12月31日,共计有462家门店,占品牌总门店数量的比重近1/4。

图片来源:江南布衣官网

至此,江南布衣以这三个品牌搭建起对女装、男装、童装市场的覆盖,至今仍是其三大主力板块。

2、搭建产品矩阵,深入小众领域,并实现全年龄层覆盖

2011年江南布衣收购了LESS品牌,对标30-45岁的成熟职业女性,形成对主品牌JNBY的差异化补充。2021年上半财年,LESS实现了2.04亿元收入,同比增长26%,成为同期集团旗下服饰类子品牌中增速最快的品牌。

此外,针对消费群体的变迁、Z世代新消费力量的崛起,2016年,江南布衣推出青少年装品牌POMME DE TERRE(蓬马),16-25岁的Z世代消费者是该品牌的目标客群。

3、品牌价值初见,向家居领域多元化发展,持续孵化新品牌

至2016年,江南布衣已经发展26年,于国内消费者、尤其是小众设计师品牌消费客群而言,江南布衣的品牌价值已建立,至此,其成立了家居品牌JNBYHOME。

此后,江南布衣持续孵化如LASU MIN SOLA、SAMO、A PERSONAL NOTE等品牌。

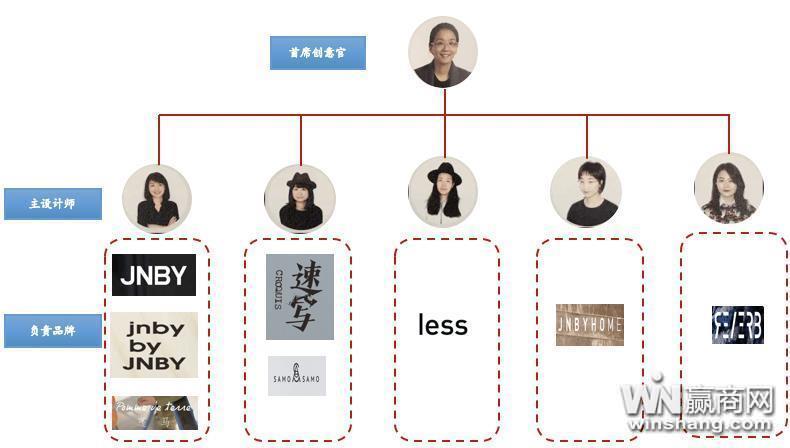

与此同时,江南布衣从一个设计师逐步演化出一个稳定设计师团队,得以保持稳定性的同时具备拓展不同细分市场的能力,进一步打开成长空间。据悉,江南布衣新开拓的每个品牌都配有对应的设计师团队,且从首席创意官到主设计师,每一位均在集团工作超过16年,以保证出品之高质。

图片来源:兴业证券

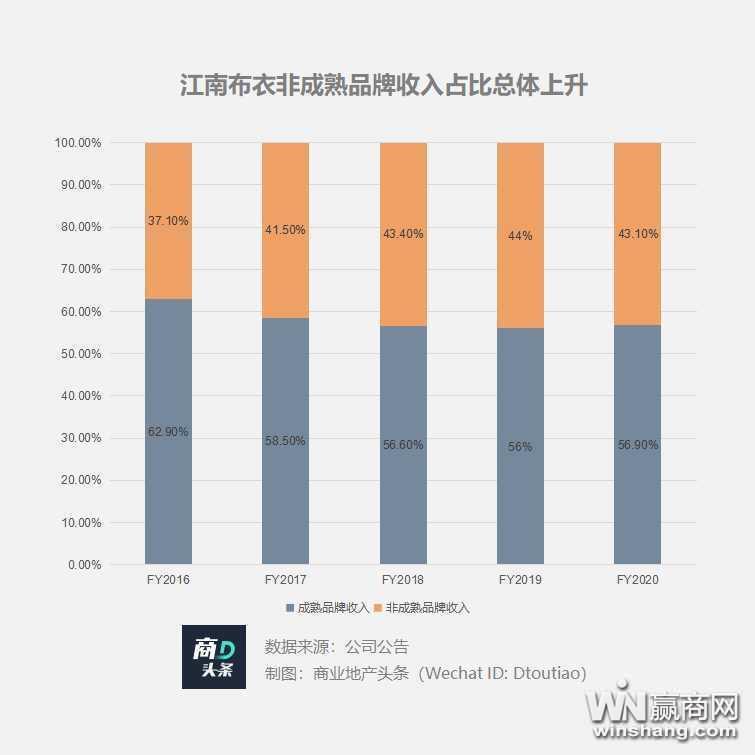

在高设计范、多品牌矩阵合力下,江南布衣非主品牌的营收贡献力不断上扬。2021年上半财年,按照品牌发展程度分为成熟品牌(JNBY)、成长品牌(CROQUIS,jnby by JNBY,LESS)、新兴品牌(POMME DE TERRE,JNBYHOME,其他)三大类品牌收入分别占总收入57%、41%和2%,其中成长品牌和初生品牌的增速同期增长9.6%和8.3%,超过成熟品牌JNBY的8.2%。

随之而来的是江南布衣业绩规模及市占率的增长。

同样是根据CIC的调查,早在2015年,中国主要的300个设计师品牌中,前五名就占了29.3%的市场份额。其中,江南布衣集团的零售额排名第一,占总量的9.6%。

渠道的秘密:线下定客单价、转换率,会员体系助力流量、复购率

作为设计师品牌,江南布衣的粉丝经济有着同样“以小见大”的商业逻辑——高客户粘性、高付费率。目前,江南布衣的渠道平台(线下零售店、网上平台、微信互动营销服务平台),均围绕“设计+用户需求互动”及粉丝的有效转化而运转。

线下渠道:转换率和客单价的实体支撑

“江南布衣,穿上身才能看到效果”,“官网模特图很普通,上身却很惊艳”……在小红书等平台博主江南布衣的推荐页上,上述评论数见不鲜。的确,于国内大部分设计师品牌,“看不到,摸不着,上身效果不知”是其大力打开市场的一大通病,客群小众也在常理之中。

JNBY天猫旗舰店服装图片仅从模特图,很难激起消费者购买欲望

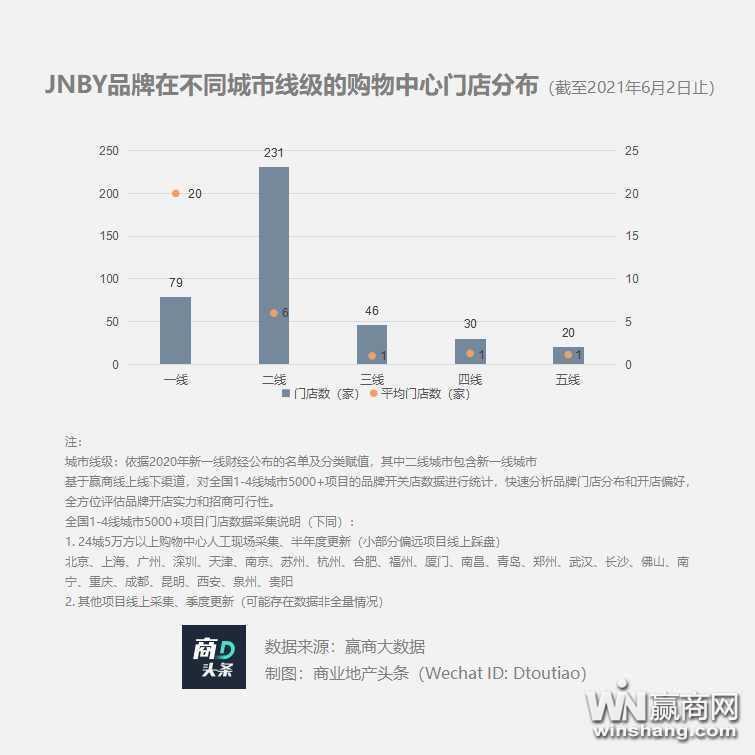

因此,精准的线下渠道是设计师品牌消费者实现从“看”到“买”关键一环,即“转换率”。关于这点,江南布衣的先发优势明显。2021年上半财年,江南布衣各品牌新增门店76家,总门店数达1931家。其中,根据赢商大数据统计,在购物中心和独立百货内,江南布衣旗下的主品牌JNBY总共拥有534家。

若以购物中心门店为例,主品牌JNBY的406家购物中心门店布局呈现如下几个特点:

1、下沉各线,一二线领跑

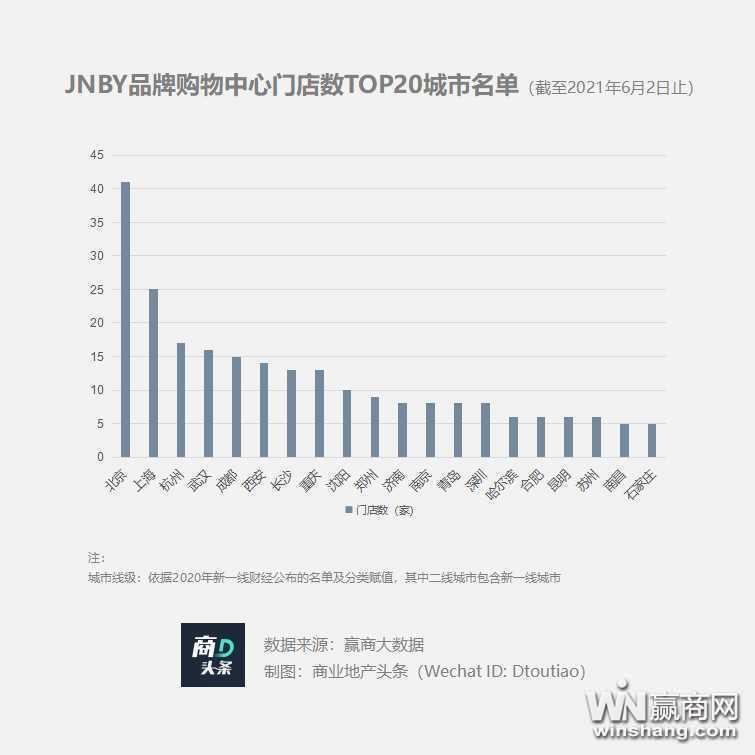

据赢商大数据统计,JNBY在全国不同经济线级的城市皆有所布局,超过19%、57%的JNBY门店位于一线、二线城市,三线及以下城市的占比则达23%。并且,就平均门店数而言,一线城市平均每个城市超过20家,二线及以下城市不达半数。

而铺开各个城市的门店数据细细查看,JNBY入驻门店数最高的城市是北京、次之是上海、再往后是杭州、武汉和成都等,城市线级反映经济实力,由此观之,虽然JNBY已经开始渠道下沉,但一二线城市是其的线下主战场。

2、偏好商圈与中档以上项目,一二线择优入驻

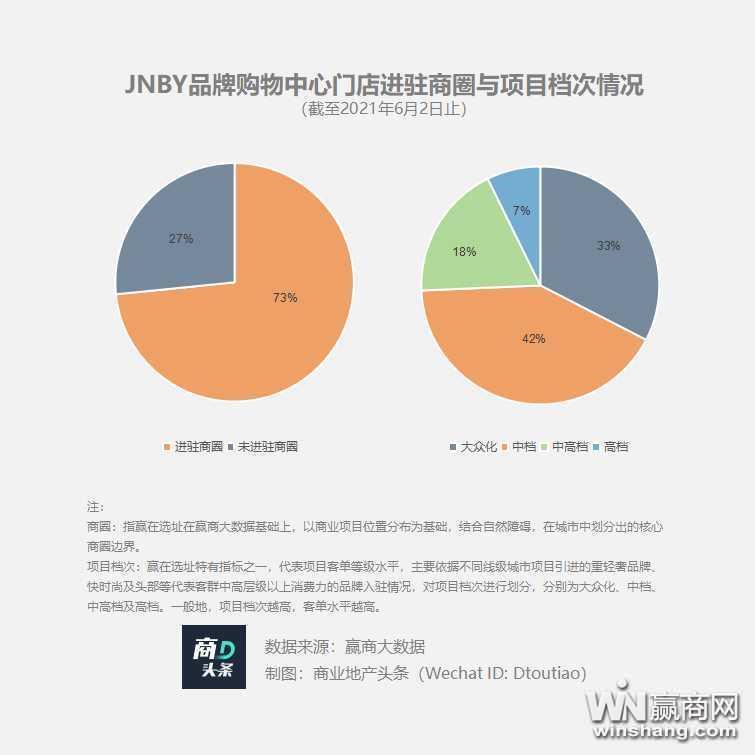

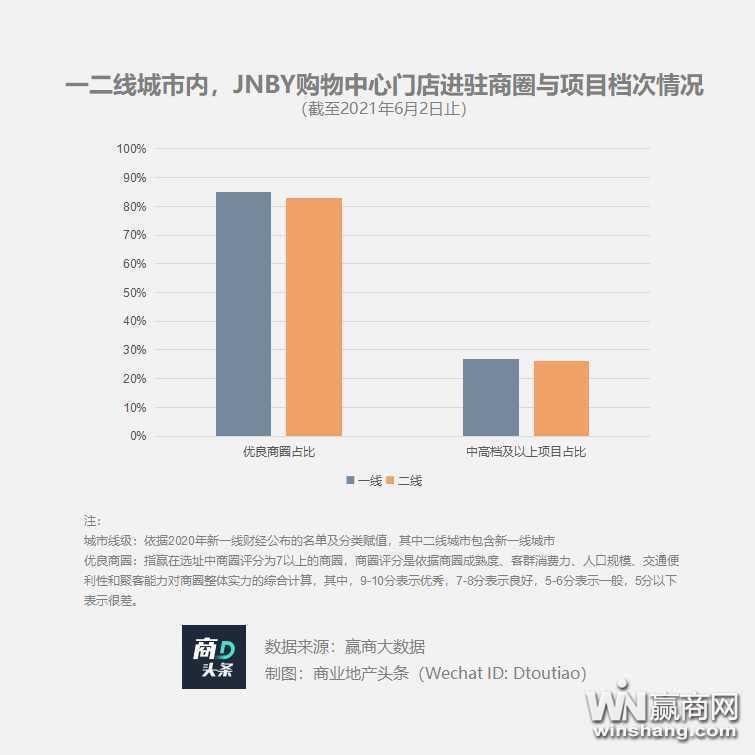

据赢商大数据统计,JNBY超过70%的购物中心门店位于商圈内,67%的购物中心门店为中档及以上档次。并且,一二线城市中入驻的绝大多数商圈为优良商圈,中高档及高档项目的占比接近三成。

一方面,商圈是城市内商业聚集的区域,在商圈内有各式各样的业态及品牌门店,客流量较大且稳定,能产生有别于单一门店更大的经济效应,优良商圈更是其中的佼佼者;另一方面,项目档次越高,其客单水平也越高。定位中高端女装的JNBY,精准匹配高客单价购物中心,又坐享商圈集聚效应,有利于转化率的提高。

另值一提的是,为提高消费者线下门店体验,江南布衣同步进行着线下门店创新。2019年,江南布衣在北京国贸商城二期推出北京首家城市会员店,与粉丝会员共同享受最in的服装展示和时尚搭配。

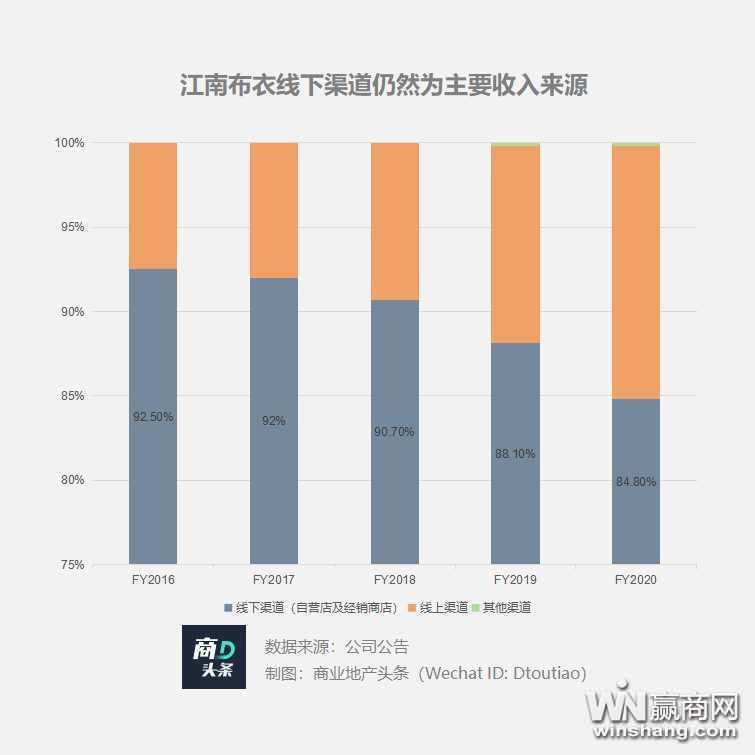

开出多品牌集合店同时,江南布衣亦将“江南布衣+”城市会员店定位为核心用户的体验中心——跨品牌的会员服务、多层次的会员权益、全方位的生活方式氛围,突破普通零售模式之外的附加消费体验。在“江南布衣+”等创新门店加持下,2021年上半财年,江南布衣的线下零售店铺可比同店增长达到12.6%。同时,2020财年江南布衣的线下渠道(包括自营店和经销商店)收入占比高达84.8%。

会员体系:推199元会员制度,助力复购率提升

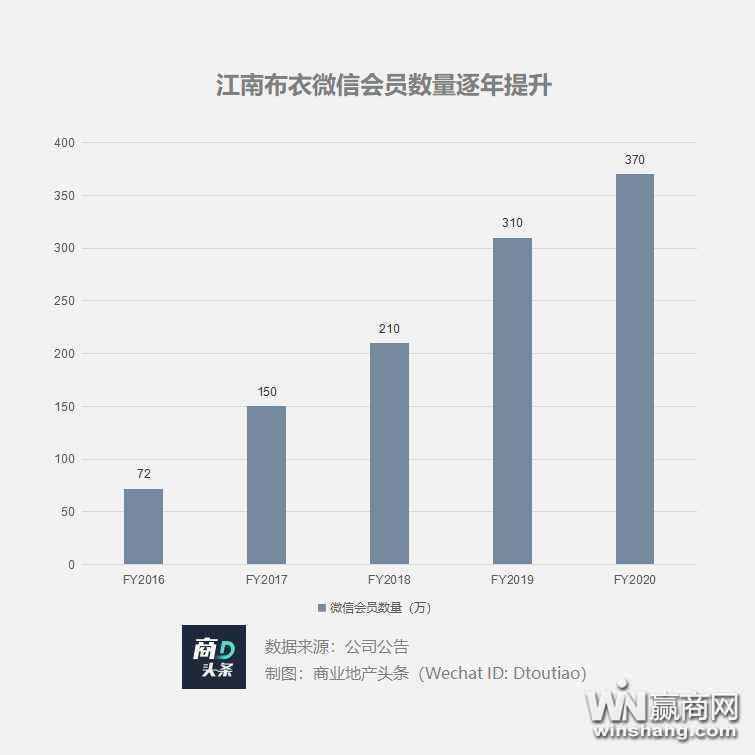

线下稳扎稳打,江南布衣的会员体系亦可圈可点,且以微信平台最为突出。借助电子化会员战略,微信平台已成为江南布衣会员活跃度上升的核心来源。2020财年,江南布衣微信会员账号数量(去重)超过370万个,而截至2020年12月31日(2021年上半财年),该数字已超过410万个,占比进一步上升至91%。

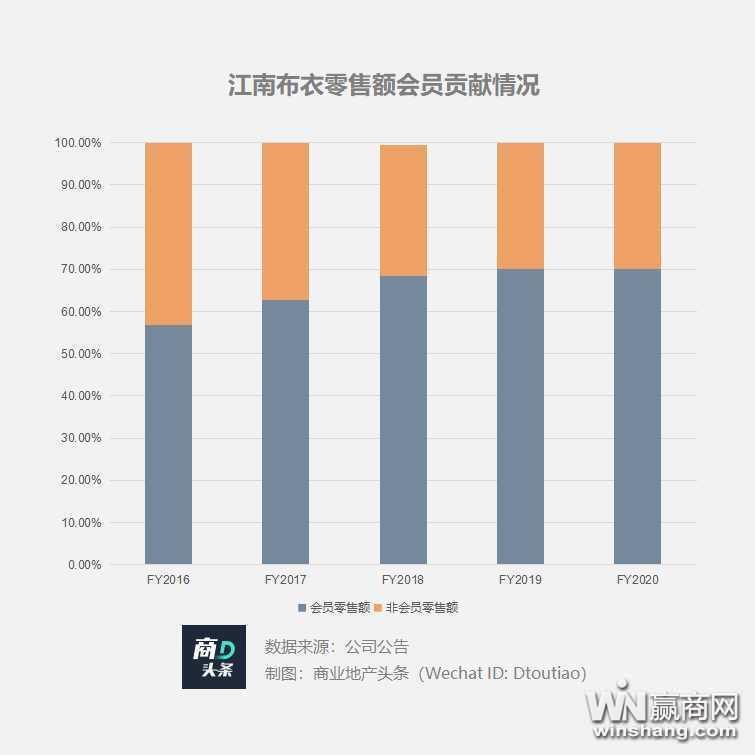

就2021上半财年数据看,江南布衣活跃会员账户数量(去重)超过41万,购买总额超5000元的会员账户超18万个,贡献了近22亿元销售额,可谓“超级用户”。正如江南布衣集团CFO所言:“忠实的粉丝就是JNBY最大的无形资产”。

为提升客流粘性及拉新,江南布衣的微信会员运营,不局限于产品推新或优惠活动预告,而是融入旅行、摄影、美食等多元艺术内容,加强与用户的互动、情感纽带。有网友评价:即使没有购物需求时,也会想要点开其推送的文章看看。

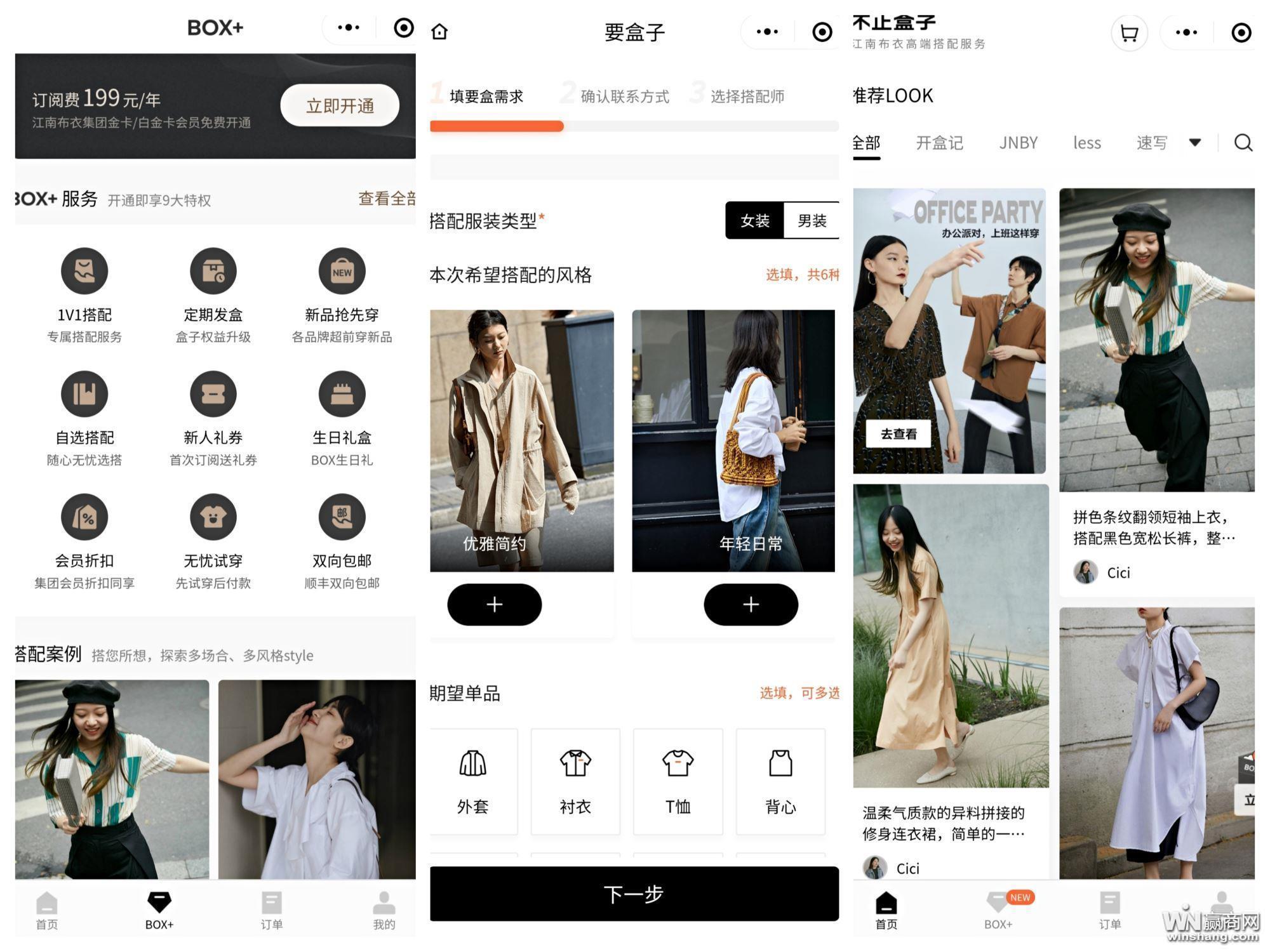

在提高复购率上,江南布衣也有所行动。2018年8月推出的“不止盒子”小程序——满足都市人没有时间购物的刚需,为其提供专业的搭配建议,增强用户粘性。

目前,江南布衣推出了年费会员制度——年费199元,每年6次一对一搭配师定制服务,并支持先试后买。年费会员在签收盒子后5天内,可寄回不需要的服饰,一年内可享受6次盒子往返包邮服务和双重积分等。从“人找货”到“货找人”,江南布衣的忠粉们可在专业服装搭配指导下单,极致满足个性需求。反过来,199元会员制度,精准筛选并留住了一波稳定的优质客户,后者可多次享受定制服务,增加用户归属感。这一点,在Sams Club,COSTCO的成功经验中,亦可窥知一二。

“不止盒子”小程序提供的定制化服务图片来源:小程序界面

以上,从销售万能公式(销售=流量×转化率×客单价×复购率)及渠道布局,对江南布衣的抗打实力做了个全方位解析,而其沉淀下来的经验或将予行业一定参考意义。

江南布衣启示录:以购物中心为场,寻渠道效益最大化

据已有数据,江南布衣的线下渠道中,成熟品牌JNBY购物中心门店占比达44.4%,而其目前已有的两家“江南布衣+”门店亦布局在购物中心。对比之下,在赢商大数据收录的111个设计师品牌中(截至2021年4月),多数样本的购物中心门店数不足10家,甚至部分仅为1家门店。因线下渠道布局少或没有布局,许多原创设计师品牌销售情况不佳,且退货率较高。在此背景下,江南布衣以购物中心为场,不仅将其作为销售渠道,更以其为营销推广渠道,可大大提升品牌转换率。当然,非所有设计师品牌均有资格或能力入驻购物中心。品牌和购物中心的密切联系,前提是二者相互借势,存在利益上的一致性。

①To C端,品牌的客流一定属于购物中心的客流,而购物中心高客流亦可促进品牌客流增加;

②To B端,各类品牌销售额的总和构成了购物中心的销售额。

因此,品牌可借助购物中心的平台来提高自身的销售和影响力,而购物中心更需要优秀的品牌来吸引消费者,以实现自己的调性和目标。如此看来,那些有能力进mall的设计师品牌,至少具备以下两点特征:

①产品力强,设计师品牌服装的周期性比一般服饰更强,成为市场潮流才能更好地抓住消费者的心。稳定的业绩收入,是其承担购物中心租金的前提。

②自带流量,设计师品牌本身就具有能够吸引粉丝的特制,利用粉丝经济玩转会员体系有助于其强者恒强。

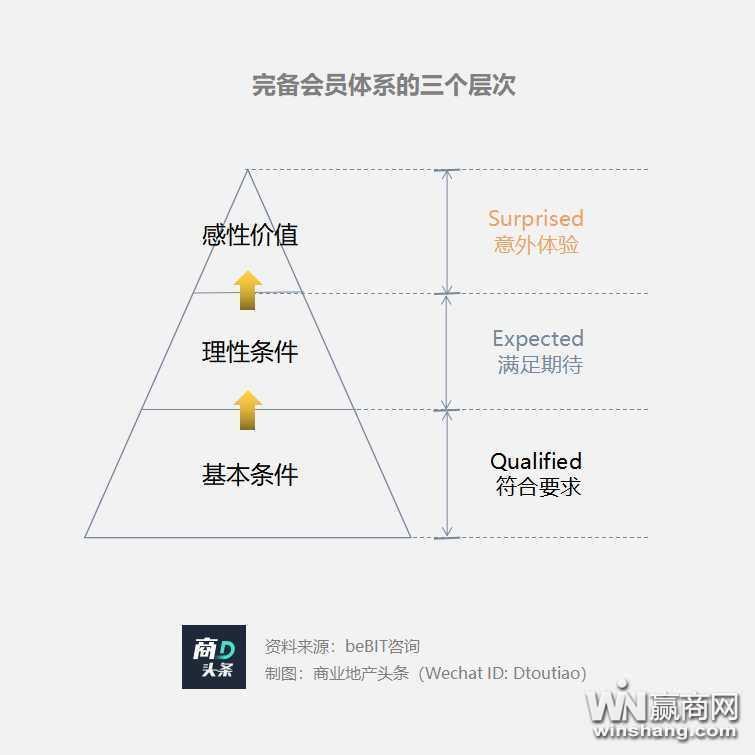

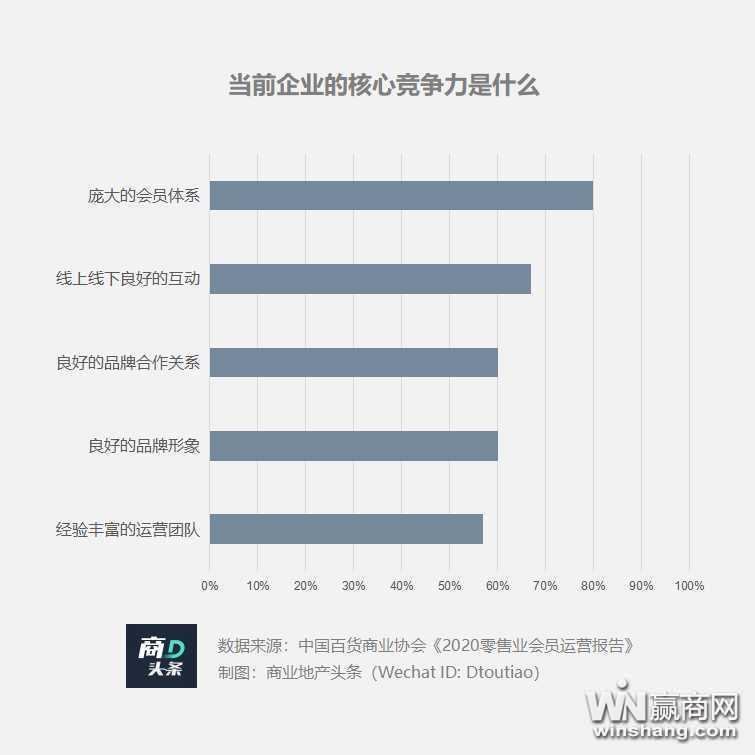

根据beBIT咨询的研究,过去的会员体系一般把重心放在满足用户的理性价值,停留在会员体系的第一、二个层次,在过度竞争的市场上往往利于价格赛,但长久以来创造不出实际的商业效果。

而在入驻购物中心时,线下业态越来越重视体验,对于价格的敏感度也不如以前。因此,在竞争激烈的市场上,企业要维系竞争力,更应该重新撕开通过粉丝经济重塑既有会员体系的运营及价值。

或许很长一段时间,江南布衣自带的“迷惑性”依旧会让它的初识者们误解。但这并未妨碍其在继续按照着销售万能公式,“小众范”把钱赚了。

一方面,在线下解决转换率和客单价,即让消费者更好的认识你并喜欢你;另一方面,线上提高流量和复购率,即让消费者记住你并不断回购你。

叠加着购物中心渠道的精准营销推广效益,设计师品牌也可以活得很潇洒。