零售内卷史:传统零售企业的生意到底被谁抢走?

“杀敌八百,自损一千。”

这是互联网巨头入局“社区团购”后,零售行业竞争的激烈程度的真实写照。

如今整个零售行业,处于各业态分庭抗礼,互相竞争渗透的多业态并存之局。

前置仓、生鲜电商、到家业务涌现,甚至从大卖场业态中细分出来的社区生鲜店、水果店、火锅食材店、进口食品店等业态,也都在瓜分零售市场的客流。

尽管商超的业绩在 “疫情”爆发初期得到了“眷顾”,但又不得不直面社区团购的搅局和疫情后营收、客流双降的局面,传统零售企业陷入了“生意到底被谁抢走”的思考中。

而在整个过程中,抢夺的始终是社会消费额这一存量市场的蛋糕,在激烈竞争的背后,不仅仅是效率的提升,还有疯狂的内卷。

过去,消费者只能去传统零售店买东西,后来以淘宝、京东为代表的互联网电商平台靠低价和送货上门崛起,传统线下零售被互联网冲击得七荤八素,市场也逐渐被分流;当传统零售商逐渐反应过来,以为“新零售”能够带领零售企业走向线上和数字化时,又面对更多创新业态,诸如生鲜电商、前置仓、社区团购等模式的竞争,它们依靠大肆补贴甚至赔本砸钱去抢占市场。

零售——这个过去一直不被重视甚至被视为最辛苦的行业,近年却被一双双“看不见的手”不断侵蚀着。

相比起其他行业,零售行业的变迁和进化史更像是一部写满残酷血腥的内卷史。

1

零售业内卷

网上有人用形象的比喻清晰描绘了何为内卷。

相传林家的辟邪剑谱是武学至宝,天下人都想抢林家的武学宝典,群狼环伺,林家怎样才能躲过浩劫?最好的方法是直接找印书馆,印一万份辟邪剑谱,雇人到大街上像发传单一样的发。

于是,整个江湖立马乱了,每个门派或个人都要做出艰难的选择。

如果修炼神功,引刀自宫,是否还要继续练?而如果你不练,别人都练,你的帮派或者门派就没了;但如果你练了,恐怕也是白练,因为现在辟邪剑谱已经烂大街,是个人都会,即便练成了也只是普通水平而已。

内卷,其实是“内部的一种恶性竞争”,这种竞争不但不利于个体,更不利于整个行业。

在零售业的变革中,传统商超一次次面临着“辟邪剑谱”是否要修炼的抉择,大到是否要布局小业态店,是否要参与社区团购,是否要融合到家业务?小到是否要将生鲜产品进行包装,是否要引入无人技术,是否要做自有品牌等。

而在内卷之前,由于稳定的日常现金流水,一直以来占据社会消费额大部分比列的居民生活消费支出,肉、菜、水果、主粮、杂货等商品基本被传统零售业态“承包”,努力的商超赚的盆满钵满,直到2012年的“双十一”打破了这份平静。

据商务部数据显示,2012年,中国网上零售市场交易规模突破万亿元,达到12110亿元,同比增长69.2%,中国网络零售市场交易规模占社会消费总额达到6.23%。

传统零售业的市场开始被电商挤压,据中国连锁企业百强数据显示,2012年连锁百强销售额占社会消费品零售总额的9.3%,低于2011年11%的水平,这也是2003年以来首次出现比重下降的情况。

在度过了这段“至暗时刻”的过程中,不少连锁企业选择修炼神功,开展网络零售业务,不同的是,传统零售商并没有一本“武林秘籍”可以参考,大部分都无疾而终,而通过线上化和数字化获利的零售企业并不多,但无疑这些在未来都成为零售企业的“标配”。

在2017年后,生鲜品类成为流量杀手,受到资本的高度关注,前置仓、生鲜电商等创新模式,打通线上线下消费场景,赢得了一波资本的投资,但好景不长,因面临长期亏损及融资困难,多家生鲜电商出现危机,陷入寒冬甚至倒闭。

存量市场被新型零售业态抢夺,但彼时正直消费升级的大环境下,即便内卷,商超的日子并没有受到太大影响。

直到2020年疫情的突发,使得大量用户涌入生鲜电商平台,到家业务迎来了发展契机。

即便传统零售行业斩获了疫情爆发中的红利,但有不得不面对疫情后营收和客流双降的局面。

回顾近一年多,“社区团购”作为导火索,互联网巨头们为抢占市场份额,进行着异常惨烈的价格战,强势入侵三四线五六线甚至乡农村地区。

尽管如此,周边消费者的需求并没有变,换句话说,所有的业态都在向存量市场进击,商超的价格优势在一定程度上“荡然无存”,客流的流失也越发严重。

大肆补贴,无底线的价格战,正是这些后来者最锋利的武器。

2

内卷过后

疫情的影响正显现在方方面面,尤其对消费者消费行为、消费心理及收入的影响也更为深远。

加之零售行业新闯入者无底线的价格战,让传统零售企业正面临更为严峻的考验。

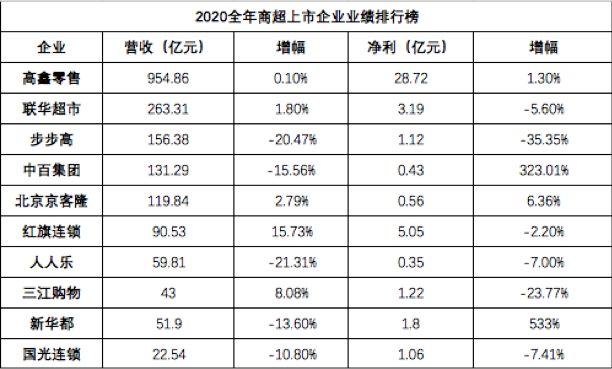

此前,《灵兽》从近10家上市连锁商超企业的财报分析,2020年历经了高增长、放缓到骤降三个阶段,其在二级市场的表现同样是从翻倍、磨平又到腰斩的过程,年初与年末呈现“冰火两重天”的情况。

包括步步高、中百集团、人人乐、新华都、国光连锁等在内的上市公司去年业绩增速下滑,高鑫零售、联华超市、北京京客隆虽营收增长,但增幅并不大。

企业财报与国家统计局统计的数据基本吻合。

数据显示,2020年,社会消费品零售总额391981亿元,比上年下降3.9%。按零售业态分,2020年限额以上零售业单位中的超市零售额比上年增长3.1%,百货店、专业店和专卖店分别下降9.8%、5.4%和1.4%。

可见,经历了几轮“内卷”之后,商超本身的增长已经十分乏力,但惨状不止于此。

据国家统计局的数据显示,2020年,全国网上零售额117601亿元,比上年增长10.9%,增速比1-11月回落0.6个百分点。

各项的数据均显示,2020年全年零售业态的数据增长并不可观。除了实体零售和电商之外,在内卷下诞生的新业态也已走向囚徒困境。

前置仓们“跑马圈地”的战争还在全国激烈上演,不仅尚未完全证明盈利模式能够跑通,在这场战争中,就连收取配送费的门槛都不敢跨出,社区团购们更是数十亿成百亿的往里砸,斥巨资亏本布局,只为冲销量,导致现在的零售行业进入了一个烧钱进行价格战和严重依赖走量的恶性循环。

在零售业一轮轮内卷之下,形成了一种大鱼吃小鱼,小鱼吃虾米的局面,而新进入零售领域者的目标,无非就是将零售业的业态推向寡头化,达到垄断甚至半垄断的地位,这样才更方便“收割”。

当然,也可能在占领市场后,通过其他模式转换“收割”方式。

其实,一切的根结在于——无底线的“价格战”。

过去的零售行业有着相对完善的定价、控价标准,但“野蛮人”的入侵打破了规则,冲击了消费者对零售商品的价格极其敏感的神经。毕竟,便宜实惠的东西消费者都喜欢,价格混战下,没有最低,只有更低,不少业态的产品利润被压榨到了极致。

从前置仓到社区团购,开启的正是价格战的底线。

对于消费者而言是得了一点儿小利,但这波“内卷”,却把“弯腰捡钢镚儿”的传统零售企业逼到生存的死角,甚至无法翻身。

“价格战”一直是竞争利器,过去传统商超取代百货,各专业店逐步取代大卖场也都是靠着低价格和专业性。

过去,传统零售企业商品的市场定价数十年来都在一个范围内,即便促销也会有一定尺度,传统零售企业间的“价格竞争”很少出现赔钱促销的情况,更多是让利甚至不赚钱走量,即便偶尔有“赔本甩卖”,也只是个别单品,价格竞争尚在可控范围之内。

但目前,传统商超过去延续和默许的竞争尺度和范围早已被新进入者打破。面对新业态的大肆补贴和无底线的价格战,传统商超受到的影响越来越大,再叠加疫情影响则让传统商超面临更多困境。

实际上,从去年12月“九不得”出台,才让“社区团购”在价格战上有所收敛。

目前,传统商超的一些产品已经是负毛利销售。无限制的价格会导致传统商超生存更为艰难。

3

内卷不止囚徒困境

零售业内卷打破了传统零售多年来的一种平衡,陷入囚徒困境之中。

但事事都有两面性,也正是内卷的发生,促使零售业效率和基础设施的提升,才能更好的服务消费者。

从供应链方面来看,过去的供应链水平比较低,基本是以产定销,中间经过多层经销商,省级代理、市级代理、区级代理等等,行业内形成代理权垄断,导致整体的零售运转效率非常低,库存风险也大。

但在内卷下,零售业进入数字化时代,供应链水平得到很大提高,且能实现产销制衡,再到进入电商零售时代时,整个商品化、信息化和供应链水平已“登峰造极”。

当增加了新的变量进来,打破了零售业原有的供应链条,进入了一个新的世界,同时,也在一定程度上开启了新的增长。

在2019年百强超市的数据显示,近三分之一的百强企业已在全部门店推出到家业务,到家业务客单价为75元,而百强线上销售额接近500亿元,比上年翻一番,占总销售的4.7%。

或许,从另一个角度看,打破一种平衡的正是“内卷”,只有大量竞争被引入一个新的领域,优胜劣汰、适者生存,资源利用率在激烈的竞争中被不断优化,零售行业才会变得更加成熟。

而内卷并非是代表没有机会。技术革新的迅猛,每隔一段时间就出现短暂的蓝海增量市场,推动零售业的发展,而最终的受益者也是消费者。

对零售业而言,不少业态正走入一个衰落的内卷期,不愿做出改变的企业,活下去的几率非常渺茫,而能够走向下一轮赛道的,是那些随消费者需求变化而变化的企业,是那些能不断提升商品品质、服务质量以及供应链效率,且拥有顽强生命力的企业。

机会总是留给有准备的人,现在发展较好的零售企业,也正是在内卷的环境中锻炼出来的结果,零售企业更要有面对内卷的勇气。(灵兽传媒原创作品)