徐州商业突围,靠一场“淮海战”不够 | 城市好奇心

编者按:城市气质和商业元素之间的关系如此微妙,一类元素聚拢起来,往往就是一种性格。《城市好奇心》系列,以时间为轴,以商业为卷,观察城市身上惊现的“你变了”时刻。此为徐州篇。

古人云,“彭城之得失,辄关南北之盛衰”。“北国锁钥”、“南国重镇”,徐州自古便是兵家必争之地。

如此区位优势,之于现代城市发展依然奏效。故今人称,“徐州之于淮海经济区,如同上海之于长江三角洲”。

2017年6月,国务院明确徐州“淮海经济区中心城市”地位;2018年11月,淮海经济区正式上升为国家战略,其作为苏鲁豫皖四省交界的经济协作区,连接南北、贯穿东西,集经济、交通、人文及军事战略区位于一体。

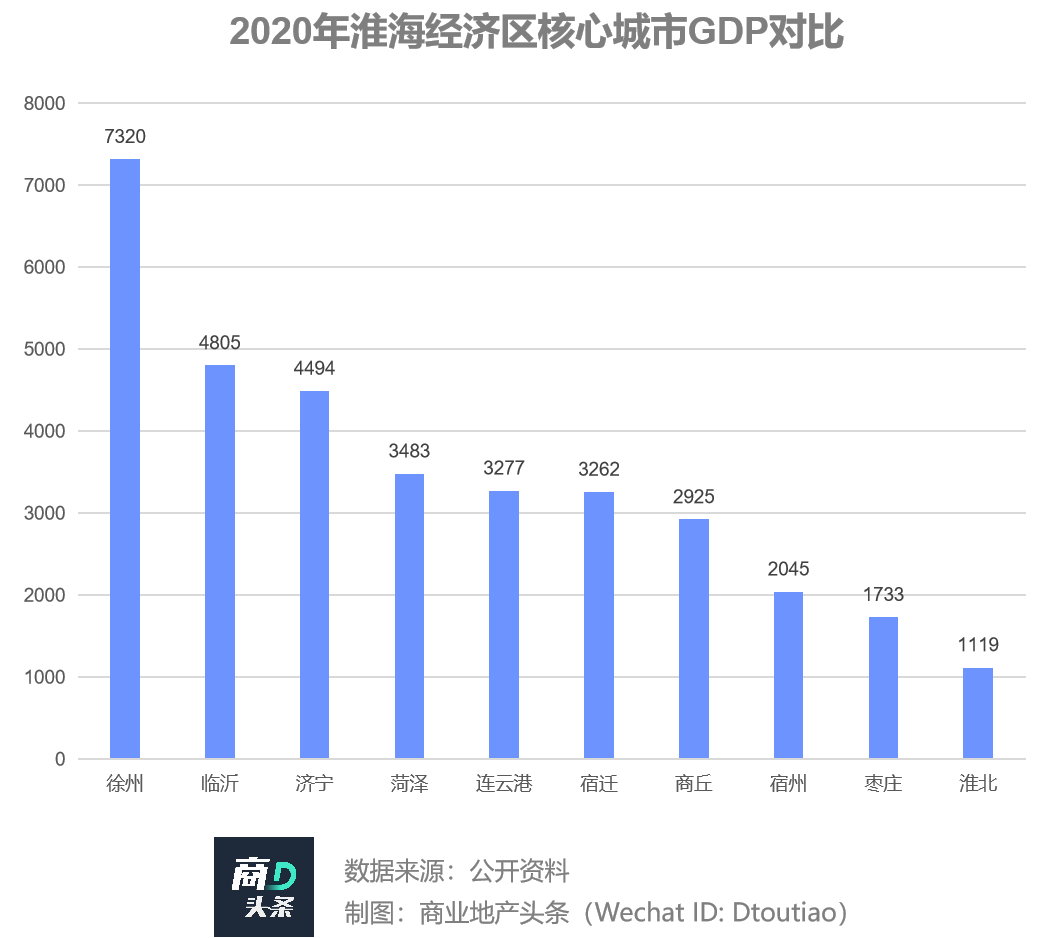

值得注意的是,所谓“中心城市”不仅是就地理位置而言的,亦是徐州经济等硬实力的体现。数据显示,徐州产业基础雄厚,2020年GDP总量达7320亿元,比第二名临沂(4805亿元)多出近2515亿元,大有一骑绝尘之势。

而随着1小时交通圈日渐成型,徐州高铁可直达城市达205个,串联起合肥、沈阳、南昌、石家庄等周边各省会城市,交通优势进一步凸显。

叠加着地理、交通、经济、政策等多方合力,徐州商业亦改变着原始青涩之模样,迈向了成熟的变轨阶段。

1

萌芽初生到全面更迭,徐州商业走过70年

与城市发展轨迹无异,徐州改革开放后的商业发展也历经了萌芽期、茁壮期、发展期,直至全面期的更迭。

-

商业形态变更:街头小店-百货争鸣-新派购物中心

始建于1950年的徐州百货大楼在市中心,它是徐州市内最早的国有零售商店,徐州商业现代化由此萌芽。但彼时商业业态单一,货品品类有限,经营方式传统。

至上世纪90年代,徐州迎来国营百货黄金时代。一条淮海路,三大商业中心,十大商场——百货大楼、古彭商场、淮西商厦、供销商场、华联商场,人民商场、白云商厦、蓝天大楼,友谊商场、旭光商场。

走过国营百货、连锁商超阶段,徐州商业自传统迈向现代的转折点出现在2003年,主角是百货零售业巨头金鹰的出现。

彼时,金鹰国际集团投资了2.2亿元收购徐州国际商厦,建成了淮海经济区内单体规模最大的商业项目——徐州金鹰国际购物中心。

加之金地百货、金陵百货入局,以彭城广场为中心的商圈初具规模,徐州商业类型和业态品类日趋多元化,新型百货争霸时代随之而来,又在十年后戛然而止。

最先意识到时代变迁的是金鹰,其进入2012年便开始加快全生活广场战略布局。同年4月,徐州金鹰人民广场店开门迎客,主打标签“吃喝玩乐穿一站式消费”,以新鲜之商业形态,掀起全城打卡热浪。

顺应时代步调,徐州商业主动求变,逐渐晋升为内地最具发展潜力的城市之一,引来万达、万科、绿地、荣盛、华润等房企纷纷下注。

2013年,云龙万达商业综合体的出现,标志着徐州商业进入快速道,而后购物中心如雨后春笋般涌现,苏宁广场、淮海环球港、三胞广场、和信广场、大丰壹方城等拔地而起,徐州商业新貌初现。

*徐州苏宁广场,图片来源/视觉中国

但几家欢喜几家愁。或是水土不服,或是经营遇阻,期间不乏名噪一时的商业体退出历史舞台。

2005年,百货巨头王府井意气风发进军徐州,却在2007年无声无息宣布停业,华东市场扩张第一站宣告失败。

无独有偶,同为失意者,还有它们。1987年开业的徐州老牌商场古彭大厦,2016年宣告破产;农工商超市2005年开店,经营11年,2016年关闭;银座徐州店也在2017年陆续撤场……

-

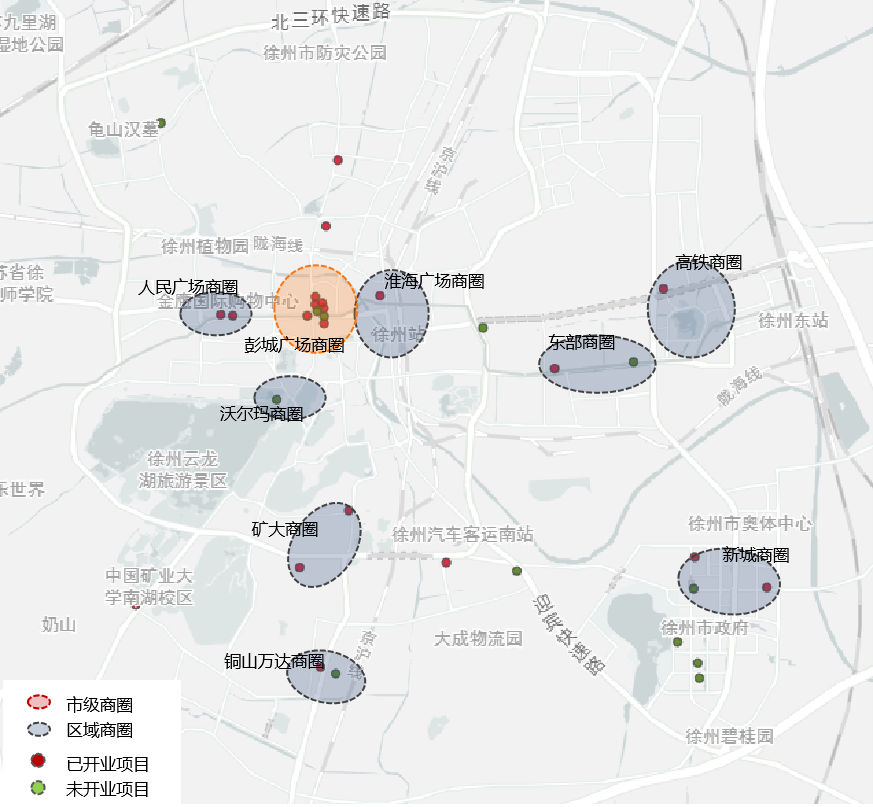

“1+8”商圈拓展:火车站商圈-中心商圈-彭城广场商圈

当商业形态经历由街头小商店到-货商场-城市综合体更迭,徐州商业形态亦由单一走向复合,城市商业中心由淮海路四散延伸。

早前,徐州商业繁华地聚集在蓝天大楼、白云百货一带的火车站区域,而后消费首选地移至中心商圈,随着金鹰、金地、百大等大型商业项目落地,彭城广场商圈逐渐冒尖。

当然,支起徐州在整个淮海经济区的主导地位,非单一商圈之力,而是多个商圈齐头并进。

图片制作/赢商大数据

具体看,徐州商业以老城区中心和新城中心为核心,形成了“1+8”商圈发展格局,包括1个市级商圈、8个区域新兴商圈同步发展,市级商圈占据主城核心地段辐射全城,区域型商圈随城市东拓南进扩张分布。

2

外来商业地产玩家集结,徐州城市魅力几何?

井喷的城市综合体,迭出的商业消费新热度,徐州成了不少外来商业地产头部玩家眼中的香馍馍。

据商业地产头条不完全统计,包括金鹰、苏宁、万科、万达、美的、新城控股等全国性布局的头部商企已进驻徐州市场,重点布局主城区;未来增量的商业项目中,万科、万达、新城控股表现活跃。

高阶玩家集结徐州,背后折射的是徐州之城市吸引力。

2020年,徐州中心城区范围达573.19平方公里,已是1979年主城面积的14倍。开疆扩土之外,徐州瞄准大城市能级自主规划,重点推进徐州都市圈一体化建设,区域辐射带动能力进阶。

-

产业:工业底色足,“三二一”结构转型快

得天独厚的产业基础以及顺应时代的优化转变,为徐州城市发展提供了内部动力。

作为全国重要的老工业基地,徐州曾以煤盐化工为主要支柱产业,工业底色足,但产业结构单一。近年来,徐州加速实现“三二一”的产业结构转变,高端装备和智能制造、新能源、集成电路与ICT、生物医药与大健康等新兴产业比重日益上升。

-

交通:“陆空”立体辐射,强化交通枢纽

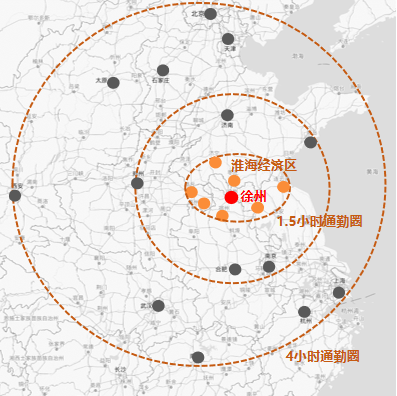

以徐州为中心的放射状立体化综合交通网络,支撑淮海经济区中心城市和国家双向开放综合枢纽城市建设。

航空方面,因地理位置优势,多条航线经停徐州,徐州机场作为中转机场发挥作用。其在2019年旅客吞吐量突破300万人次,位列江苏省第五;吞吐量增速达19.44%,发展势头表现良好。

铁路方面,其作为重点枢纽,规划打造米字形铁路格局,构建徐州1小时交通圈;直达城市数量优势明显,达205个城市,运送能级与合肥、沈阳、南昌、石家庄等省会城市相当。随未来2030年更多途径徐州高铁的开通,更多城市融入徐州1小时交通圈,徐州对外联系将更加快捷。

图片制作/赢商大数据

公路方面,江苏省已规划“七纵十横八联”的高速公路路网,加强徐州东部与宿迁和山东的公路运输;徐州市内规划形成高速公路、城市快速路及城市主干公路等完善的路网建设系统,路网交通发达。

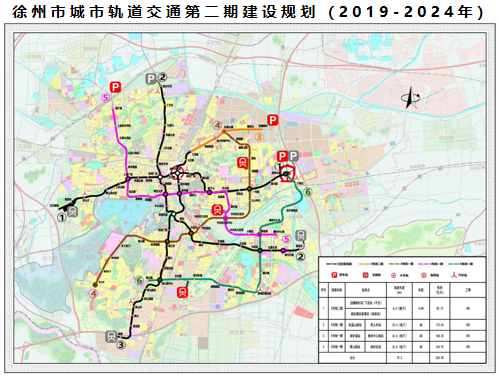

地铁方面,徐州是淮海经济区目前唯一规划建设地铁的城市,由7条城市轨道普线和4条城市轨道快线构成,总规模323.1km。目前1号线已运行,新增轨交主要赋能城南城北和城东南方向的新城片区。

-

人口:中高端人才涌入,人均消费力在线

随着徐州作为淮海经济区中心城市的影响力不断增强,产业驱动更多外来人口来徐就业,且高质量人才增加,人口质量逐步提升。

《徐州市“十四五”住房发展规划(2021-2025)》(征求意见稿)披露,“十三五”期间,徐州每年常住人口增加约5万人,近年来中高端人才净流入率居于全国城市前列。

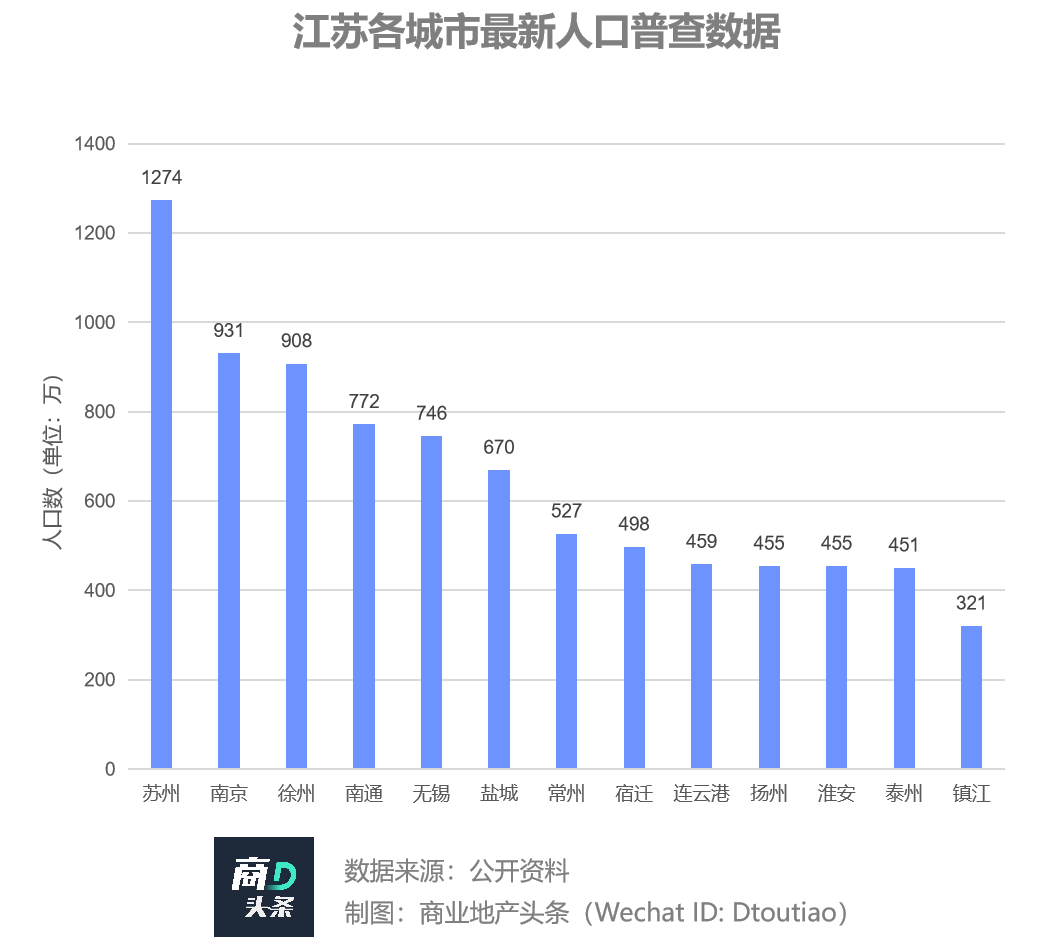

另据今年最新数据统计,徐州常住人口908万人,人口规模位列江苏省第三,仅次于苏州、南京;且城市城镇化率增速稳定。

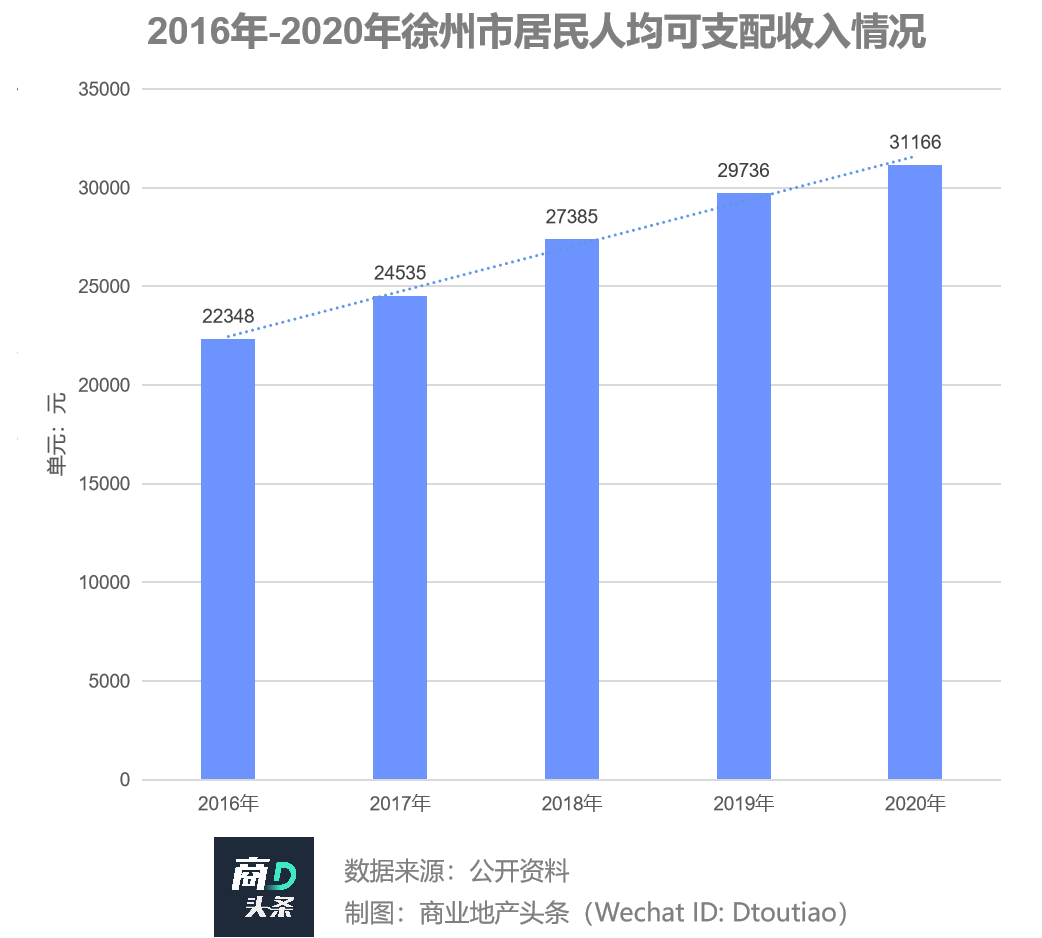

人口规模加大的同时,徐州人均消费力也在稳步提升。数据显示,2020年徐州居民人均可支配收入31166元,比上年增长4.8%。城镇居民人均可支配收入37523元,同比增长3.6%;农村居民人均可支配收入21229元,同比增长6.8%。

规模、消费力“双增”,带来的是社销总额的上扬曲线。据悉,徐州2020全年实现社会消费品零售总额3286.09亿元;其中城镇消费表现强劲,城镇社零总额达到2743.09亿元,占比超83%。衣食住行类传统消费外,主城区教育、衣着和娱乐消费占比较高,对品质消费有一定需求。

综上,不难看出,徐州作为淮海经济区中心城市各方面硬性条件尚可——经济规模与长三角城市温州、南通、合肥相当;人口规模位于长三角主要城市第二梯队,产业驱动人口流入。

可这座在淮海经济区中一马当先的城市,消费规模却位于长三角主要城市第三梯队,且以传统型消费为重,窘境渐显。

3

徐州商业破局,前路依旧漫漫

外界眼中,徐州之于淮海经济区,如同上海之于长江三角洲。但就商业而言,徐州似未担当得起淮海经济区“定海神针”的角色。

据赢商大数据,截至2021年3月,徐州全市商业存量达259.2万㎡,未来两年拟增145.19万㎡商业陆续入市。全市人均购物中心面积分别为0.28㎡/人,对比发达国家/地区人均购物中心面积1~1.2㎡/人的标准,仍有较大发展空间。

另就租金水平、业态表现而言,徐州商业亦存在很大的提升空间。具体看,2020年,徐州市级商圈租金水平为8-15元/㎡/天,处于长三角主要城市第三梯队;满足基础生活服务业态供应充足,但零售和休闲娱乐业态供应明显不足,包括各城市疯抢的餐饮业态。

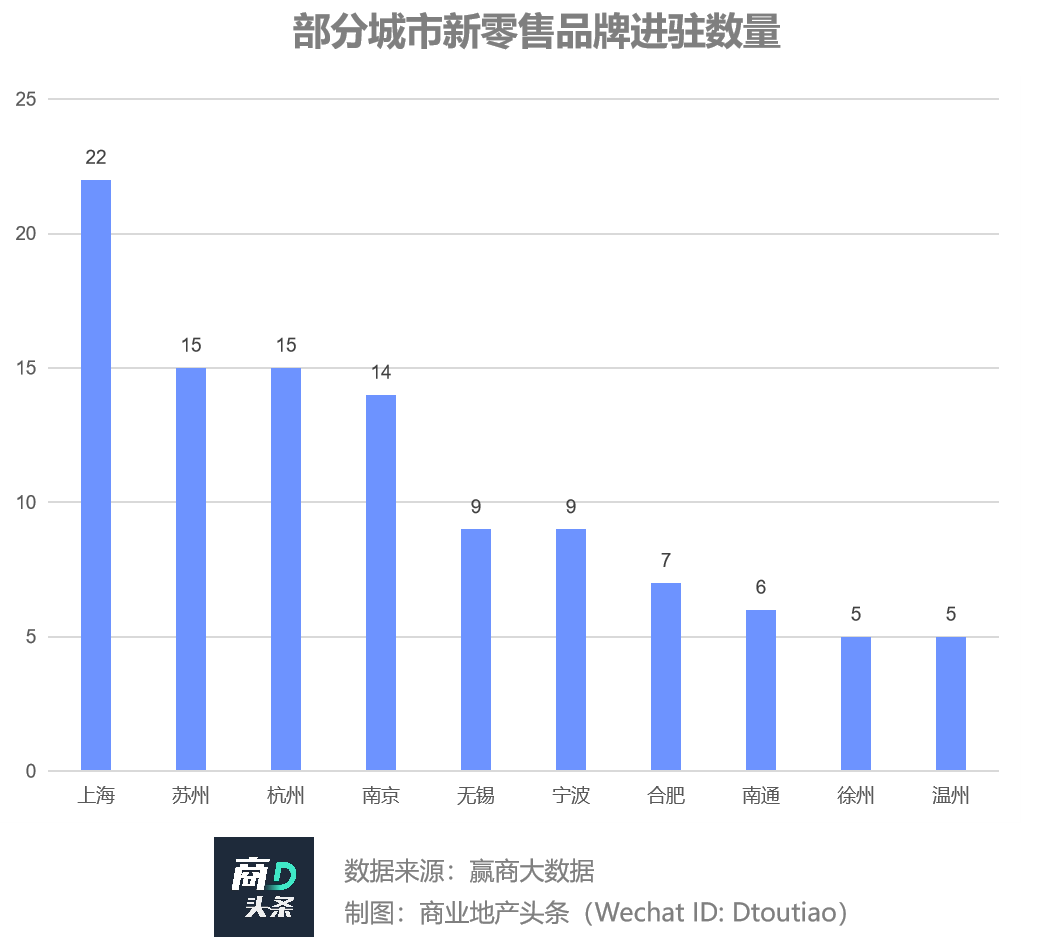

商业活力方面,徐州新兴品牌及新零售品牌进驻率,同样位居长三角第三梯队。据赢商大数据,2020年,上海新兴品牌和新零售品牌进驻量分别超750家和20家,而徐州对应的数据分别为74个,新零售品牌5个。

透过上述直观的图表与数据,可知:徐州商业市场已走过趋优选择阶段,正朝着全业态活力进阶发展。

-

趋优选择阶段:城市出现了多种类型的购物中心,强调生活方式导向成为城市主流,各层次的消费得到满足;

-

全业态活力进阶:城市出现所有类型购物中心,购物、餐饮、及休闲娱乐的业态丰富度达到极高水平,从价格导向、价值导向到独特性导向等不同层面的消费需求均能得到最大程度满足,典型城市如上海、北京、杭州。

理想丰满,可现实亦骨感。现阶段徐州在建商业项目仍以大而全一站式城市及区域型购物中心为主流商业形态,商业丰富度有待提升。

而完成这场商业破局之旅,仅有政策之外部引导显然不够,还需本土与外来商业地产玩家们内生破局。

-

政府引导商业进阶

今年年初,徐州市人民政府发布了《市政府关于印发徐州市2021年度城建重点工程计划的通知》,涵盖了交通、城建、教育、医疗、商业等方面,其中德基、少华街商业街区的建设赫然在列。

根据文件,随着德基广场、中心商圈少华街地块商业项目开工、文庙街区建成以及彭城广场地下遗址保护与展示,徐州市中心商业日渐繁华同时,文化氛围更加浓厚。这些工程建成之后,将继续巩固徐州淮海经济区中心城市地位、打造徐州都市圈。

-

新生商业新气象

徐州商业朝着多元化、多样化进发,遍地开花的商业项目中也不乏特色商业,为“沉闷已久”的商业环境注入新活力。

其一,对标南京夫子庙的徐州文庙街区,项目总建筑面积约4万平方米,总投资约4亿元,

将打造成体现徐州历史的高档文化品牌和最具代表性、吸引力的精品街区。该项目目前正在建设中,预计于2021年底前竣工。

其二,位于淮海经济区中心地段的徐州德基广场,是徐州市委市政府“叁重一大”的重点工程,亦是徐州市中心商圈的标志性项目,未来将打造成淮海经济区最大商业综合体。项目总建筑面积约51万平方米,是集奢侈品商场、高端餐饮、影院娱乐、德基美术馆等为一体的高端综合体商业广场。

其三,徐州第三座苏宁广场——徐州九里苏宁广场,该项目建面约18万平方米,是规划中的5号线和7号线交汇点的地铁上盖商业体。不可置否,从商业发展进程来看,苏宁广场整体提升了徐州的商业高度,而第三座苏宁广场也将与彭城苏宁广场、复兴苏宁广场三子辉映、生态协同。

尽管商业破局前路依旧漫漫,但在各方合力之下,徐州这座昔日兵家必争之地,成为商家必争之地,无疑是大概率事件。