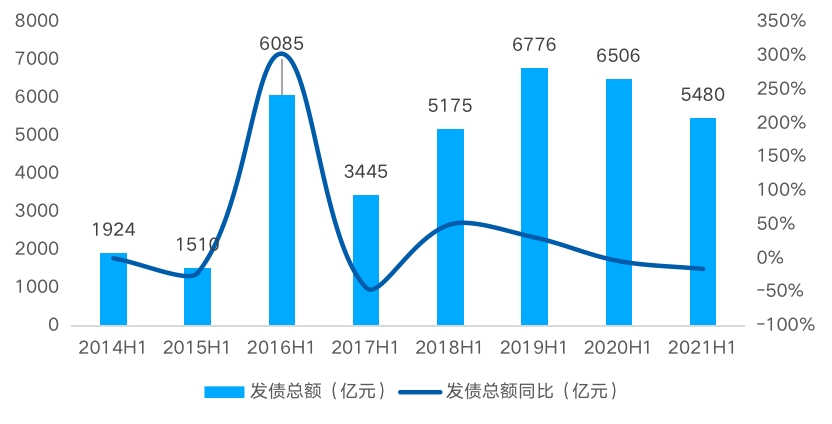

房企上半年融资规模5480亿元,较上年同期收缩超千亿

预期下半年,房企和金融机构坚持“风险中性”理念,境内债市整体以稳为主。

2021年以来,企融资供需两端受到“三道红线”融资新规叠加以及“两道红线”房贷集中度管理政策的限制,房企融资环境收紧。

贝壳研究院数据显示,2021年上半年房企境内外债券融资累计约5480亿元,同比下降16%,规模累计增速连续两年下降,2021年上半年融资规模较2019年、2020年同期分别收缩1296亿元与1026亿元。2021年上半年房地产调控政策持续高压,整体债市下行,境内、境外融资规模同比分别下降7%与29%。

相比往年来看,今年房企融资发债的整体数据并不乐观。

数据来源:wind,贝壳研究院整理

从单6月来看,房企境内外债券融资规模约857亿元,环比增长32.5%,同比下降2.3%。其中,6月境内融资规模回升至615亿元,受5月低基数影响致环比增长56.5%,而境外方面维持低位,规模约242亿元。

房企融资能力直接代表了企业的可持续发展能力,业内人士认为,“三道红线”在一定程度上约束了房企的融资冲动,房企在融资方面也更加谨慎。

从债券融资结构看,境内外债市表现持续分化,预期下半年境内保持流动性。

根据贝壳研究院数据显示,2020年4月后,境外债市加速下行,偶有波动却难以扭转整体趋势。而境内上半年经济大局总体平稳,流动性保持合理充裕,上半年境内新增债券规模占比68%,较2020年同期上升6个百分点,达到近八年次高位占比水平。

贝壳研究院认为,预期下半年,房企和金融机构坚持“风险中性”理念,境内债市整体以稳为主。国内外环境依然复杂严峻,境外债市方面不确定性不减,尤其美元债受通胀及失业率上升影响,通胀面临上行高风险,美元债规模收缩预期走高。

事实上,自2011年起,海外融资一直是房企融资的主要渠道,但2021年一些房企偿债能力出现问题,境外资金对海外债的投资更为慎重。

另外从票面利率来看,房企间利率差走阔,分化明显,预期下半年境内债市利率仍然保持易升难降的特征。

根据贝壳研究院数据显示,境内方面,上半年债券平均票面利率5.07%,较2020年同期上升79个基点。重监管叠加偿债高峰导致房企发债需求上扬,而债市规模收缩抬升发债利率,预期下半年境内债市利率仍然保持易升难降的特征;

境外方面,上半年境外债券融资平均票面利率为6.95%,较2020年同期下降144个基点,较2020年下半年下降84个基点。境外债市持续低迷,发债规模收缩明显,票面利率呈不稳定波动,境外债市下半年预期较难修复。

得注意的是,6月房企间利率差走阔,利率两极分化。相关优质房企分别下调公司债票面利率,其中万科将 “18万科01”债券票面利率由4.05%下调,最低降至2.8%。而6月尾部房企平均融资成本维持8.0%左右。