中国生鲜电商行业研究报告:2021年市场规模将超3000亿

?2021年上半年生鲜电商资本领域火热,叮咚买菜完成D轮融资,每日优鲜、美菜网、多点等多家平台纷纷竞争“生鲜赛道第一股”,赛道下半场的竞争序幕已拉开。

近期,艾媒咨询分布了《2021年中国后“疫”时代生鲜电商运行大数据及发展前景研究报告》。该报告从2021年中国生鲜电商行业发展背景入手,着重剖析了中国生鲜电商行业运营模式、负面新闻及问题,且通过2021年疫情对中国生鲜电商的利好分析,为我国生鲜电商未来发展方向提供了参考和借鉴。

用户需求和消费习惯养成,生鲜电商渗透率不断下沉

中国生鲜电商行业发展主要经过三个阶段、四种模式。早期行业以地域性垂直类生鲜电商平台为主,该类电商平台受物流效率、运营成本的限制难以规模化发展。直到“每日优鲜”提出并落实“前置仓”模式,打破地域限制并显著提高运营效率,该模式成为行业内主流模式,后进者纷纷效仿。随后,立足一二线城市的“新零售模式”与主攻三四线城市的“社区拼团模式”的出现进一步丰富行业模式,生鲜电商市场竞争形成新格局。

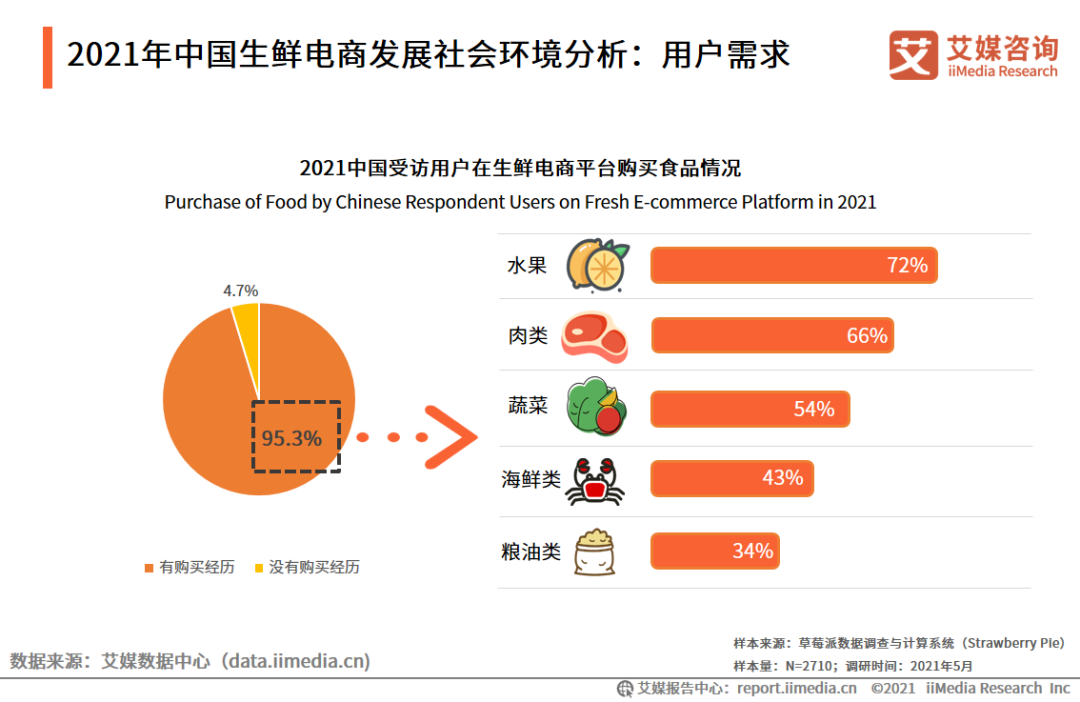

近年来,随着现代物流业的发展,产品的交易更进一步突破了区域的限制,人们日常生活对于生鲜产品的需求也进一步被激发,所以灵活且方便的生鲜电商渠道得到发展机遇。数据显示,受访用户中有95.3%的用户在生鲜电商平台购买过食品,这反映出居民对生鲜电商的接受度和生鲜电商的渗透率在不断提高,其中居民在生鲜电商平台中主要是采购水果、肉类和蔬菜等日常食品。

值得注意的是,由于生鲜电商极为重视品质把控与消费者购物体验,其也正逐步加码投资冷链链条的两端,即靠近农产品主产区的产地仓,以及靠近消费区的线下店/前置仓,以解决生鲜电商“最先一公里”与“最后一公里”的需求痛点。在冷链物流的加持下,生鲜电商进一步拓维。

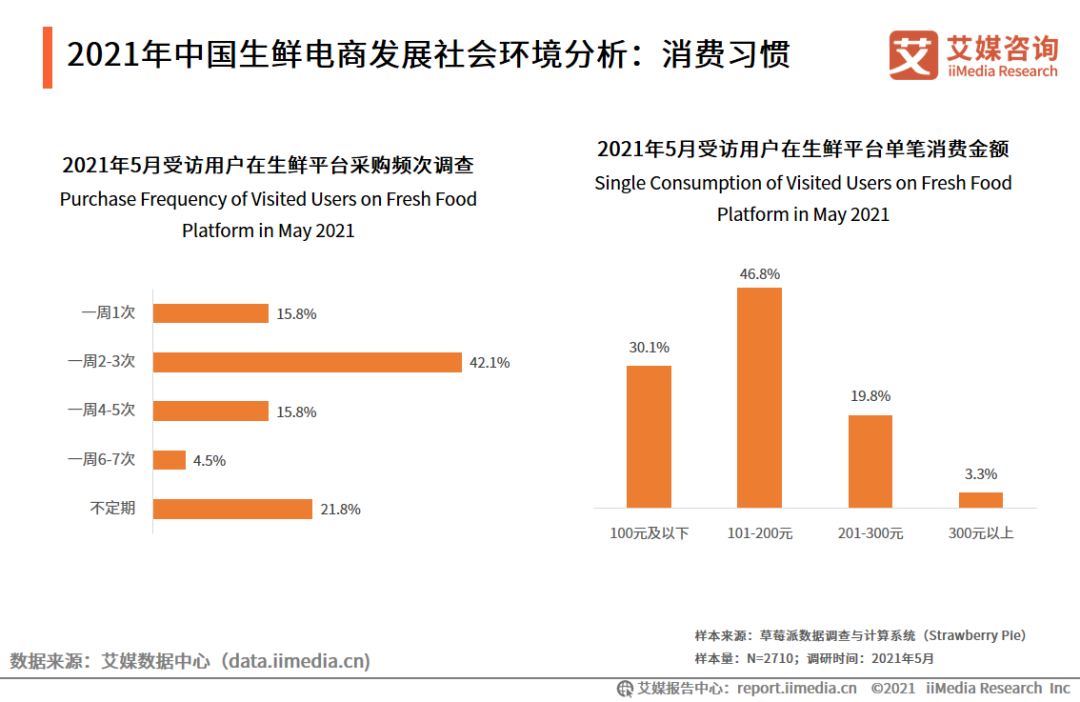

而一场疫情,使得用户的消费习惯进一步养成。数据显示,42.1%的受访用户每周在生鲜平台采购2-3次,15.8%的受访用户一周4-5次;同时单笔消费金额水平主要在100元及以下和101-200元的受访用户占比分别为30.1%与46.8%,两者总和接近八成。

研究报告认为,使用频率和单笔消费金额的提高表明,疫情爆发一年后生鲜平台成功培养了用户的消费习惯,人们在生鲜平台上的消费更加趋向于日常化,如何保持用户对平台的信任度、提高供应链的稳定性,是接下来生鲜电商企业的重要问题。

生鲜电商赛道火热异常,2021年市场规模将超3000亿元

生鲜是生活中离不开的必需品,据统计,我国人均生鲜购买频率是每周3次,高于全球人均的2.5次。随着生鲜行业的火热,除了越来越多玩家入局外,资本更是开启了一场大狂欢。

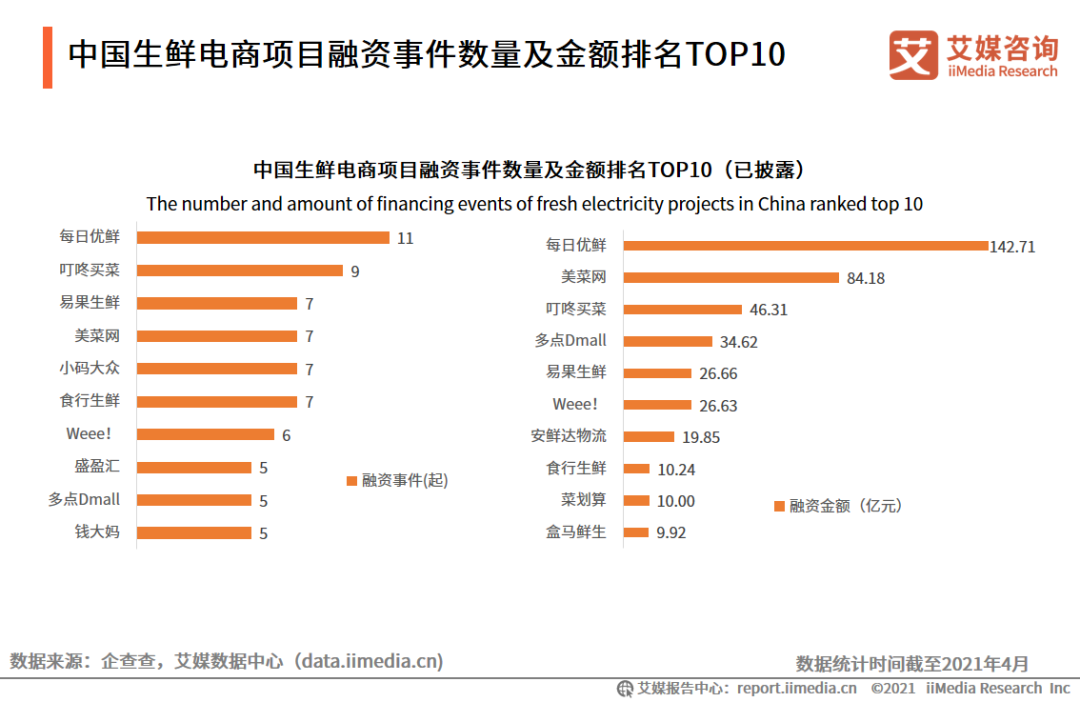

从已披露的数据来看,截至2021年4月,生鲜巨头每日优鲜、叮咚买菜和易果生鲜等企业融资均达到7次或以上,而总的融资金额前三名则是每日优鲜、美菜网和叮咚买菜,融资总额均超过40亿元,2021年4月初叮咚买菜就完成7亿元的D轮融资。可见,2021年生鲜电商行业由于资本的重新进场将会加速市场扩张步伐,市场竞争将更加激烈。

头部玩家和资本的进场也助推了生鲜电商的快速发展。iiMedia Research(艾媒咨询)数据显示,中国生鲜电商行业整体保持稳定增长的发展态势,2020年中国生鲜电商市场规模达到62.9%的高速增长,达到2638.4亿元,预计到2021年将升至3117.4亿元。艾媒咨询分析师认为,2020年的疫情使得生鲜电商迎来“重生”,未来,随着国内冷链物流的发展、新零售电商模式的崛起、年轻一代采购生鲜电商思想的转变等因素助推下,中国生鲜电商市场规模有望持续扩张。

从中国生鲜电商运营模式来看,主要可分为综合类和垂直类和五大模式。其中,综合类和垂直类主要以美菜网为主要代表,而五大商业模式则分别为:前置仓到家模式(如叮咚买菜)、到店模式(如谊品生鲜)、超市+餐饮模式(如盒马鲜生)、社区拼购模式(如兴盛优选)、传统生鲜电商模式(如中粮我买网)。

目前,每日优鲜、叮咚买菜、盒马等多家生鲜电商多采取前置仓模式,在多个城市点建设前置仓。相对于传统生鲜电商模式,前置仓模式的优势主要体现在选址优势和规模化效应上,前者可以提高配送效率,后者可以提高议价能力、简化供应链。但同时,该模式过于依赖资本输血,较难往二线城市扩张的缺点也十分明显。

而美菜网则采取“两端一链一平台”的商业模式,将互联网、农产品电商、农产品物流基地进行有机整合,缩短农产品流通环节,降低商户供应链成本,减少供应链人力,实现生产端和餐厅的精准对接。其打造的农产品垂直电商平台运营模式需形成闭环,产地直采、终端配送是关键。

短期内将保持多维发展的火热态势,竞争加剧下用户留存问题成关键所在

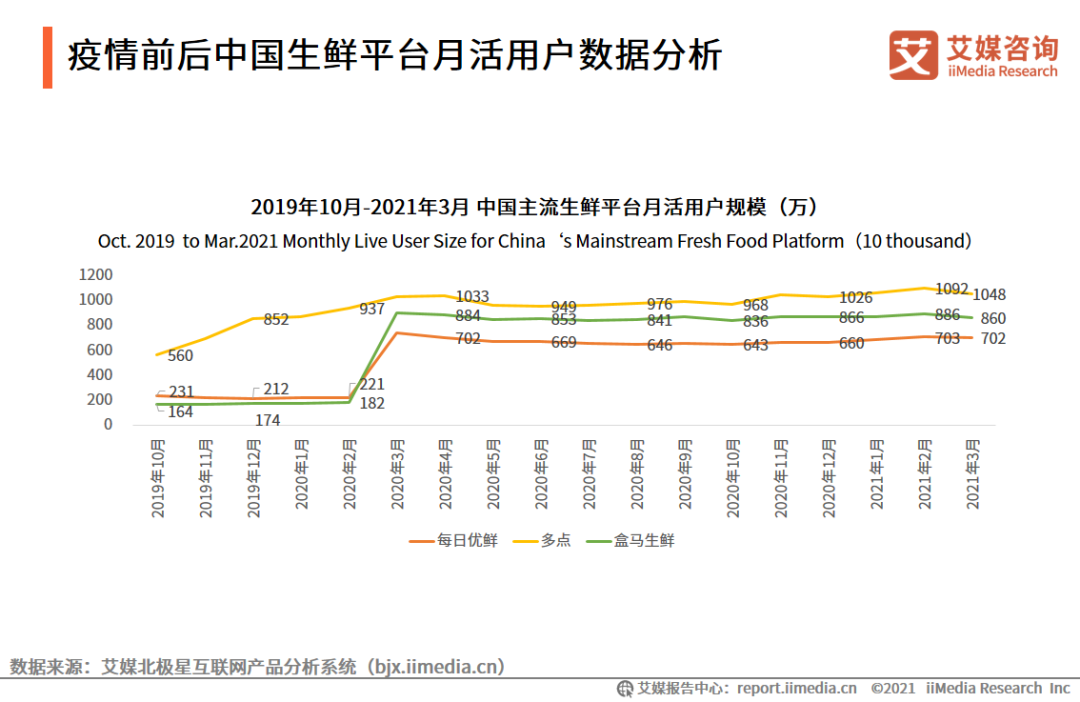

伴随着消费者习惯的养成,主流生鲜电商平台的月活也在不断飙升。数据显示,2020年2-5月期间,受疫情影响每日优鲜与盒马生鲜月活跃用户数量增长超过300%,多点、每日优鲜与盒马生鲜月活用户规模突破1000万、700万和900万,同时在疫情控制后仍保持稳定的增长趋势。

可见,突如其来的疫情使得消费者对生鲜电商需求急速增长,培养了消费者线上消费生鲜的习惯,并在疫情得到控制后保留了下来,为行业持续发展提供良好的条件。

事实上,疫情也为生鲜电商平台带来巨大的流量。数据显示,当前52.7%的用户为2020年新增用户,12.4%为2021年新增用户,其中2020年新注册中仅有11.4%的用户表示在2021年的消费频率下降。艾媒咨询分析师认为,疫情让生鲜电商企业以低成本快速获客,一年过后生鲜电商的便利性和实惠性逐步被用户接纳,用户使用频率逐步提高。

但是,生鲜电商的缺陷也日益凸显出来。首先,用户留存问题成为关键。目前生鲜电商平台以前置仓模式、自建店模式为主要模式,下沉市场同步发展社交电商模式。而除传统生鲜电商外,互联网公司、线下商超纷纷布局生鲜业务。巨头入驻进一步加剧行业竞争,头部效应初现。

此外,研究报告还显示,生鲜电商在三四线城市的渗透率仍不如一二线城市,较多用户仍未形成使用习惯。可以看出,简化网购的流程、完善自提点的布局与快递服务和加大在三四线城市的推广将是未来生鲜电商行业发展的挑战。

不过,鉴于疫情期间消费者“线上下单—快速配送到家”消费习惯的逐步养成,研究报告认为,对于积极建设线上线下全场景的新零售龙头,有望持续抢占市场份额。同时,随着疫情催生“无接触配送”、“共享员工”、冷链配送及“直播+”新模式,赋能生鲜电商产业发展。可以预计,短期内生鲜电商市场将依然保持多维发展的火热态势。

但这并非意味着生鲜电商企业就可以坐享其成、高枕无忧,长远来看,未来疫情终将被战胜,生鲜电商行业在经历短暂的繁荣之后,能否解决用户留存问题(维稳供应链、转增量用户为存量),成为生鲜电商平台持续发展的关键。