资本都开始“吃面”,和府、霸蛮、五爷等获上亿融资

来源:餐企老板内参(ID:cylbnc)八刀

最近,粉面圈“炸了”,你看懂了吗?

01

资本都开始吃面

近日,粉面赛道融资频繁刷出新记录。

先是6月底,五爷拌面高调官宣融资3个亿;紧接着,霸蛮宣布已完成亿元人民币B+轮和C轮融资;7月8日,和府捞面宣布完成近8亿元E轮融资。

其实,粉面赛道的融资火爆,早在今年4月就被点燃了。

红杉资本给到马记永10个亿估值的TS。此时的马记永只有15家门店。陈香贵、张拉拉两个兰州拉面品牌也融资不只一轮。这个消息在餐饮圈、资本圈引起轩然大波。不少投资人争先打卡马记永,更有人直言感叹“真的没看懂”。

一面是资本的哄抢,另一面,是各个品牌纷纷入局,想在这条赛道上分一杯羹。

去年,海底捞子品牌“十八汆”以跌破眼球的价格,强势进入面条市场,此外,还有成都2.99元一碗的“捞派有面儿”、郑州10元一碗的“佰麸私房面”、西安“ 新秦派面馆”等。这些品牌都围绕中式快餐中的粉面品类找突破,主打性价比、标准化出品,走的是“区域+特色面食+低价”的模式。

张勇甚至在采访中直言:“从24岁创办海底捞到现在,我的心还没死,我还想折腾”。除了火锅之外,张勇称,他想开个面馆尝试。“投资20万-30万元,失败了又怎么样呢?”

看来,搏一搏,单车变摩托。粉面赛道“朴实无华”的基因里,蕴藏着巨大的商业潜能。

02

厚积薄发的国民主食

为何有如此吸引力?

作为一条传统赛道,粉面在国内拥有大量的粉丝基数。然而,这条波澜不惊的赛道,却在今年频频爆出“大事儿”,这是为啥?

厚积薄发的“国民主食”

先天有群众基础

据国盛证券研报,从餐饮行业整体店铺数量规模看,2020年我国营业中门店数量靠前的品类分别是快餐(269.8万家)、茶饮咖啡(54.9万家)、小吃(49.3万家)、火锅(47.1万家)、烧烤(45.5万家)、粉面(37.2万家)。

粉面作为一个“国民品类”,群众基础大,南北差异小,且在很长的时间内都处于“有品类无品牌”的状态,具有很大的空间。供应链的定制化成熟

目前在整个餐饮市场,西餐、火锅的标准化程度最高。米面供应链也是随着火锅的供应链发展起来的。面食快餐领域是比较容易标准化,决定了品牌容易做规模化,这也正是资本前仆后继进入的重要因素。

标准化是一方面,供应链难以做出定制化的创意,也在一定程度上制约了品牌的发展。当供应链水平达到瓶颈期,品类必将陷入“中等规模陷阱”,也就是说,店开越多可能越不赚钱。

在这种状态下,头部品牌的积极拉动,以及后端供应链“定制化、多样化”的反哺,必然会共同促进品类迎来破局。

供应链的定制化走向成熟,

也反哺门店推出多种新品

多家粉面企业公布的融资用处也印证了上述说法,比如五爷拌面,A轮所融资金将被用于强化供应链体系并打造自有工厂;再如霸蛮湖南米粉,宣称所融资金将主要用于数字化建设、研发投入和供应链建设方面;和府捞面表示本轮融资将主要用于深入布局全产业链体系。

霸蛮联合创始人宋硕在接受内参君采访时坦言:霸蛮的供应链模式是联合研发模式,结合市场动向,从源头把握产品的供应和安全。这样做,一方面,餐饮和零售的供应原材料能够集成,形成更大的规模效应降低生产成本;另一方面,可以更快地根据市场动向,小批量尝试和研发新口味,让供应链更加“柔性”。

果真是,得供应链者得天下。

商业模式创新:涌入商场、开拓零售

正因为粉面是个古老的生意,这也让它的创新更为容易。

在选址上,新品牌们涌入商场。从和府捞面、霸蛮、遇见小面开始,占领商场打出品牌势能,是这些品牌的创新打法。随后阿香米线等品牌,以加盟模式快速进入一线城市商圈。

马记永创始人洪磊表示,新品牌就是新场景、优质产品和品牌力结合而成的。路边小吃再好吃,也无法和商场餐厅形成竞争关系。他强调考虑市场时一定不要忽略消费场景,这次融资的拉面品牌也确实是在消费场景升级上做对了些事情。模式上的另一大创新,就是做零售。

霸蛮的零售业务就相当亮眼:去年疫情期间,实现半成品速食米粉全渠道销售增长300%的奇迹。随后提出“无界餐饮”的概念,强调到店和到家的结合,餐饮和零售的结合,以及线上和线下的结合。

在商场、零售等渠道率先开疆拓土的品牌,就形成了先入优势。

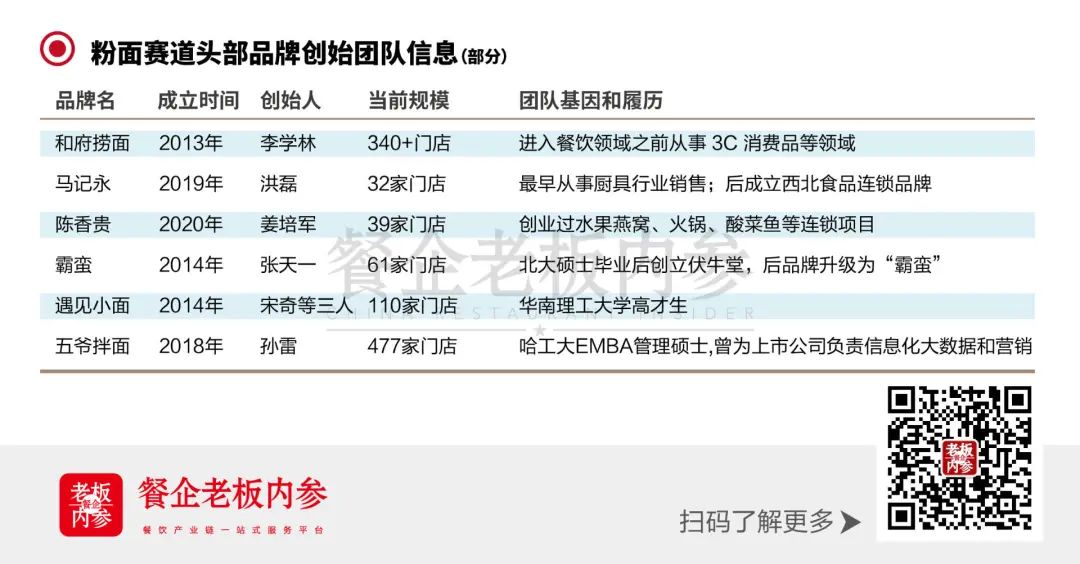

创始团队“连锁基因”成背书

梳理这轮融资热潮中,各家粉面头部品牌的创始人,身份有个普遍规律——跨界和连锁。

比如和府创始团队进入餐饮领域之前从事 3C 消费品等领域,对数字化能力和企业流程管理的重视高于许多传统行业的创业者;

马记永创始人最早从事厨具生产与销售,并投资过其它餐饮品牌。工商信息显示,洪磊还担任上海觅优餐饮管理有限公司监事,旗下“馍都”是一个西北食品为主打的连锁品牌。

陈香贵创始人姜培军也在这一品牌之前,创业过火锅、酸菜鱼等项目,旗下某酸菜鱼品牌曾在上海开出12家门店。

遇见小面创始团队均为华南理工大学的毕业生,宋奇更是香港科技大学的硕士,都曾有过麦肯等头部餐饮连锁的经验;五爷拌面、霸蛮创始人也都是“高才生”出身……

梳理后可见,这些品牌的创始团队,不仅带有“跨界”的基因,更重要的是,有着运营连锁企业的背景和经历,严格来说,也属于餐饮“老兵”了。一位投资人告诉内参君,作为劳动密集型的传统行业,需要在发展中时刻掌控组织管理和扩张速度之间的平衡,因此,这轮融资热,很明显有一个“稳”的特点。

“更理性,更稳,更看重创始团队的连锁经验。”

这届跨界者的另一个特征就是,擅长“高举高打”的作战模式。和府捞面创始人李学林就提到,传统餐饮企业往往是打游击战,日子好过了才开始建设根据地,而和府从一开始就是“系统作战”。在创业初就布局了供应链,如今发力在全产业招募人才等种种举措,都透露出了李学林的前瞻思维与野心。

品牌化运营成创新突破口

以往对于消费者来说,对于面的认知是产品、地域,比如兰州拉面、武汉热干面等。而提到汉堡,你会想到麦当劳,提到咖啡,会想到星巴克。在粉面类赛道,品牌基因尚弱。这也是新入局者首要攻破之处。

商场店是塑造品牌的最佳途径,消费者到店内消费时就形成了很强的体验感。做零售又是另一种做品牌的方式,霸蛮创始人曾提到“零售快消的米粉实际上是一个很好的marketing的方式,在店面开到消费者所以地之前,消费者就可以通过零售产品认知到湖南霸蛮米粉品牌。”

和府捞面也建立了全新的消费者品牌认知。 和府捞 面品牌的创新之处在于场景营销,开创了“书房里捞面”的营业模式。 对一线城市的打工人来说,推崇慢餐饮理念的和府捞面也就成为一个不错的选择。 2021年,和府捞面将这种场景延伸到了小酒馆赛道,还开出“和府小面小酒”。

这些新品牌们,也正在争先攻占细分领域的品牌地位,比如遇见小面在小面赛道,霸蛮在米粉赛道已经形成了一定的认知度。

03

37.2万家粉面店

下一个竞争点在哪里?

一位业内人士认为,头部品牌拿下融资,是品牌和品类的双重保护。“赛道就那么大,谁先拿到钱,就意味着谁更有发言权。另外,消费者的注意力是分散的,只记得住每个品类里的2-3家。在这种竞争环境下,资本的入局也会加剧马太效应,强者更强,弱者淘汰。”在他看来,粉面赛道“潜伏”多年,到了一个合适的爆发期。

从目前粉面赛道疯狂的“融资热”来看,一些品牌的融资已经超出常规的PE估值逻辑,一方面是资本竞争内卷的结果,另一方面,也是对品牌未来发展前景的“透支”。总体来说,多个黑马品牌“跑马圈地”,对行业和品类是很大的促进作用。但是,“路遥知马力”,终局需要交给时间,看谁能真正跑出来。

至少当下,粉面赛道的创新者们目前仍在区域作战:和府捞面在一线市场,遇见小面在广深一带,霸蛮在华北地区,五爷拌面在东北。这一年左右,这些品牌纷纷从大本营打向各地市场,至于能否遍地开花,尚需观望。

餐饮老板内参创始人秦朝认为,餐饮竞争级别大体分三个阶段,一是产品、二是经营、三是品牌。

随着供应链的成熟和标准化,粉面等品类,从产品维度来说不再具备很强的壁垒,理论上“谁都能做”;其次从经营维度来看,创造利润是最重要的,做一家现金流很好的健康公司,这个是保证抗风险持续发展的前提;最后是品牌维度,这点是决定能否穿越重重周期的最核心竞争力。简单来说,中餐品类丰富,但真正能持久的品牌不多,甚至很多品类还没有代表品牌,所以各个品类都热切“呼唤”品类英雄出现。