潮玩未平,“三坑”又起,泛二次元“进击”购物中心

Z世代正在重新定义“主流”,过去曾被认为是小众圈子的泛二次元业态,悄无声息成长为一个亿级用户的巨大蓝海。去年,艾瑞咨询发布了《2020年中国动漫产业研究报告》,报告预测,泛二次元用户规模有望在2020年突破4亿大关。

图源艾瑞咨询

泛二次元作为二次元的延伸,深受Z世代尤其是00后追捧,投射到实体经济中,根据热门动画/漫画/游戏/等人物或角色IP,衍生出一系列周边内容、产品,就促成了偏少女向的“三坑”服饰以及全民狂热的潮玩两条明星赛道。

* 服饰零售圈:备受资本青睐的“三坑”服饰正在迎来快速发展期,多个头部品牌涌现,有望成为下一个商场标配。

* 潮玩手办圈:行业正处发展蓝海,势头不减,老玩家加快“跑马圈地”,后来者不断涌入赛道。

今年,泛二次元经济彻底出圈,不仅多个知名品牌斩获融资,加速拓店,还引来阿里、CGV影城等外行玩家入局。在城市区位上,“三坑”店更青睐上海、成都、杭州、广州等地,而各大潮玩品牌则频频拿到一线城市核心商圈的绝佳铺位,变身客流“发动机”,并发力下沉去二线城市。

1

服饰零售新风向

“三坑”店将是下一个商场标配?

“三坑”服饰指的是青春洋溢的JK制服、国风满载的汉服与华美复杂的Lolita洋装,因为制作流程复杂、版式独特、配饰众多,一套完整服饰下来花费少则几百,多至几千上万,对Z世代来说价格不低,因此JK制服、汉服、Lolita洋装被并称为“破产三大坑”,在线下贩售这类型服饰的店铺则被称作“三坑店”。

左:汉服品牌十三余“瑶遇见神鹿-王者荣耀联名款”

中:JK制服品牌兔吉舍“温柔一刀”

右:Lolita服饰品牌仲夏物语“草莓宇宙”

根据公开数据,2020年 “三坑”总体市场规模达200多亿元,2025年市场规模有望突破1200亿元,不断教育越来越多非二次元用户“入坑”。在B站、抖音、小红书等各大平台KOL和UP主种草及带货下,近年来国内涌现了一大批“三坑”品牌,如主打汉服的十三余、重回汉唐、织羽集,Lolita服饰品牌仲夏物语、樱洛芙,以及JK制服品牌的中牌、兔吉社、夏日和风铃等。

那么,与潮玩同属泛二次元范畴,客群基本重合的“三坑”店会不会成为购物中心下一个爆款标配?

■ 资本青睐,频频投资“三坑”品牌

* 今年4月,打造年轻人“衣柜里第一套汉服”的十三余完成过亿元人民币A轮融资,由正心谷和B站联合领投,泡泡玛特跟投;同时泛二次元服饰品牌十二光年也获得数百万美元Pre-A轮融资,由红杉中国领投,腾讯、米哈游跟投。

* 5月,泡泡玛特再次独家千万级投资“三坑”服饰品牌猫星系,后者自有DorisNight桃乐丝、Neverland 星芙颂等头部IP品牌。

“三坑”在资本市场的吃香,自然蔓延到了购物中心。Lolita品牌仲夏物语2019年5月在上海徐家汇开出第一家线下店后,这几年已经拓店30多家,差不多规模的还有汉服品牌重回汉唐;而JK制服品牌主阵地仍在淘宝,但开放线下授权代理。

赢商网制图

在几乎每间商场都能发现潮玩店身影的深圳,“三坑”氛围正蓄势待发。目前已进入深圳的“三坑”品牌包括十二光年、重回汉唐、格格屋JK制服馆、TO Alice熊之设计工作室、仲夏物语等。

图片来源见水印

■ 实体商场不断推出“三坑”主题营销

对于行业而言,“三坑”文化越来越普及,线下门店越开越多,针对“三坑”文化的主题展览以及主题街区也越来越多。

比如去年11月,拥有DorisNight桃乐丝、Neverland星芙颂等头部自有IP品牌的猫星系就联合天津南开大悦城,在五楼骑鹅公社内主办了天津首场超大型三坑主题展。

今年5月,仲夏物语在杭州运河文化中心做了一场新品发布时装专场秀,给观众带来了一场视觉盛宴。

上海的香港名店街、绮丽次元创意文化街区,成都天府广场等都是“三坑”门店聚集的地方。其中,杭州湖滨银泰in77是国内最早试水“三坑”等小众文化的商场之一,不仅去年底在B区地下二层打造了6000平方米的“Z世代主题街区”,还经常举办聚焦年轻多元化圈层的活动,如Lolita春日市集、华服时装周等,“俘获”了大量95后和00后顾客。

2

更多、更大、更炫

潮玩店加快“跑马圈地”

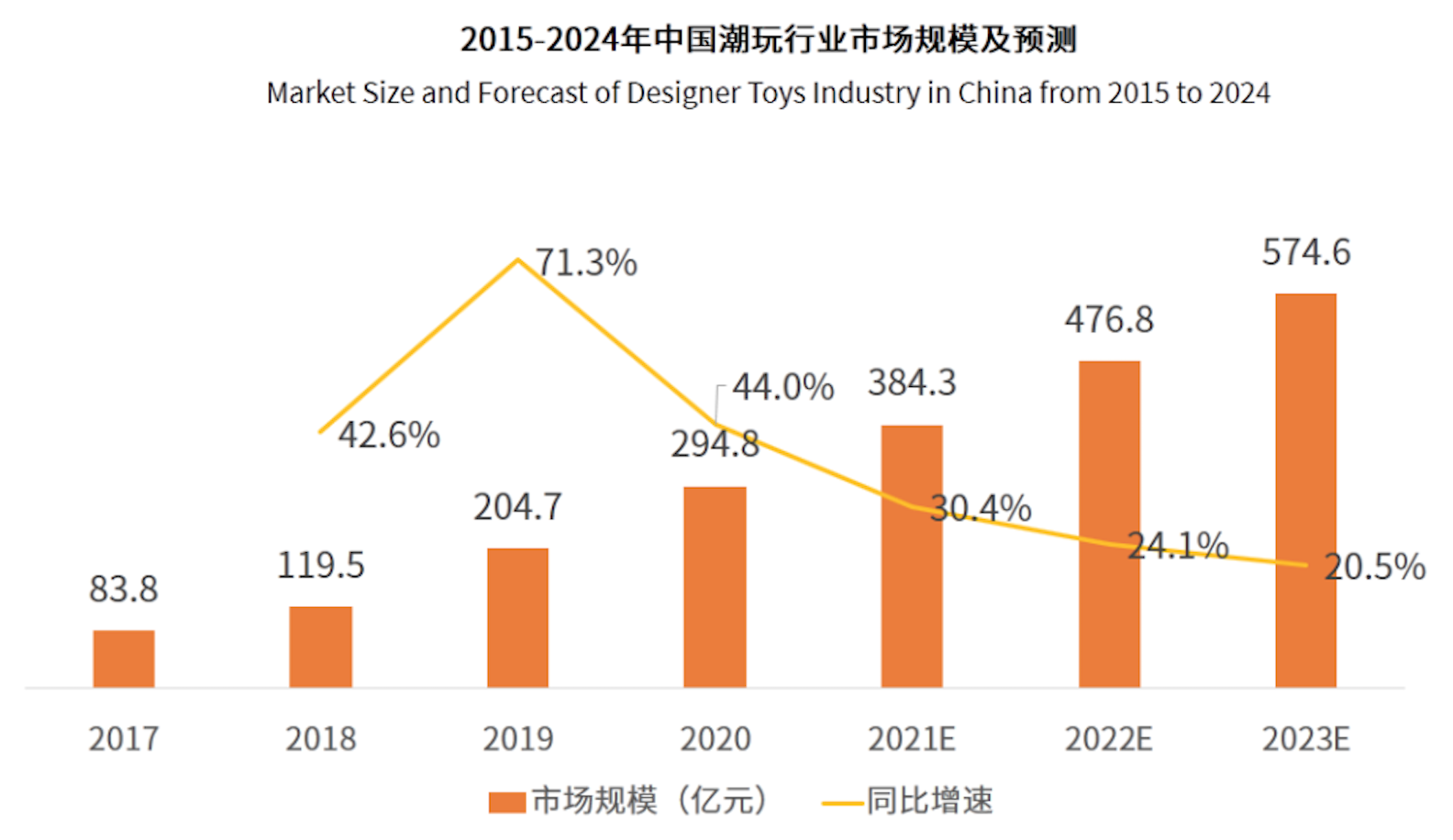

比“三坑”服饰更早爆发,竞争更激烈的潮玩行业,无容置疑的市场前景让各大品牌加快“跑马圈地”。据艾媒咨询研究显示,过去4年,中国潮玩市场规模涨了3倍,达到294.8亿元。行业预测在未来5年,整体市场将突破700亿元,在2030年突破1100亿元。

图源艾媒咨询

■ 老玩家不甘平庸,加速拓店

“潮玩第一股”泡泡玛特财报显示,2020年泡泡玛特在中国大陆地区共开设187家线下门店,新增76家,共覆盖38个城市,收入同比增长35.5%。

与定位产业链一体化平台的泡泡玛特不同,KK集团旗下的X11则走出了一条潮玩集合店的新道路,新店面积更大,品类更多,设计更炫!

自X11首家门店去年10月于广州悦汇城面世后,今年更一口气落子上海、成都、武汉、沈阳、东莞5城5大旗舰店。特别的是,辐射华南的旗舰店没有首选深圳,而是开在东莞海德·汇一城,占地面积达3000㎡,目标是做华南最大的潮玩圣地。

东莞X11旗舰店

类似模式还有名创优品旗下品牌TOP TOY,据相关资料显示,截止2021年5月30日,TOP TOY已在全国约20个城市开了近30家门店。

有10年历史的潮玩杂货零售品牌酷乐潮玩,6月12日武汉荟聚店开业,亦首次发布全新店态“潮玩杂货集市店”,将“潮玩”与“生活创意杂货”结合,并营造“集市”的逛购体验场景。

■ 后来者伺机而动,冲击市场

尽管实力选手众多,但参考日韩新加坡等成熟潮玩市场头部高市占率>20%的特点,目前国内一家独大的泡泡玛特市占率也仅为8.5%,说明本土潮玩尚未出现真正意义上的头部玩家,后来者正虎视眈眈。

引领 “收藏潮玩”新风口的52TOYS、在线下设有大量无人零售IP主题机的IP Station、从娃娃机生意切入的十二栋文化LLJ夹机占等等,都在卖力扩大市场份额。

就连互联网巨头阿里也跑来分一杯羹,阿里影业5月14日对外宣告,设立全新潮流玩具业务品牌“锦鲤拿趣”,天猫潮玩旗舰店正式命名为“锦鲤拿趣旗舰店”,线下体验店已在筹备中。

6月初,CGV影城全国首家 PACONNIE FRIENDS在上海七宝万科广场开张,复合了餐饮与潮玩零售等业态,从餐具到食物都加入了可爱卡通元素,还有明确划分的潮玩商品区和拍照打卡区,抢占顾客在电影开场前的等待时间。

PACONNIE FRIENDS在上海七宝万科广场店

3

商业思考

从潮玩到“三坑”,我们看到泛二次元青年文化在持续影响新消费领域,促进购物中心迭代更具活力的新品牌、新业态。潮玩与“三坑”服饰作为极具想象力的增量赛道,在形成过程、行业痛点、发展趋势上存在相当多的共性:

1、始于IP,陷于颜值,忠于文化

无论是潮玩还是“三坑”服饰,虽然一个载体是玩偶,一个载体是服装,但本质上都是基于二次元IP的市场产物。

老玩家最初因对人物角色IP的迷恋或崇拜,从而买单关于该IP的周边;新小白在铺天盖地的种草安利中,也很难不被好看的小裙子或可爱的玩偶打动,跟风“入坑”。

最后,消费者慢慢沉浸于泛二次元的文化世界中,油然而生认同感和归属感,对某类IP、某种风格或某个品牌、某家店形成高粘性的购买需求。

2、市场初期非理性,还需更品牌化、规范化

相比潮玩市场的群雄逐鹿,“三坑”市场格局更松散,两者均易受上游IP授权和供应链不稳定的影响。随着新玩家、新热钱的涌入,整体市场初期会出现恶意营销、产品良莠不齐等非理性现象,店家和行业都缺乏系统化、成熟化的管理和运营经验,需加强原创、品质和品牌意识。

线下门店不仅可作为拓客新渠道,还是各品牌为消费者增加体验、社交元素,甚至在未来与竞争对手拉开差距的重要阵地。

3. 下一个黑马赛道?可能出现在比泛二次元更大的潮流业态中

得Z世代者得天下,年轻人的消费趋势越来越注重商品是否具备潮流属性,以及迎合其精神主张,因此激发了越来越宽阔的潮流品类梯队。

新浪《当代年轻人潮流消费调查问卷》数据显示,Z世代关注度最高前三的潮流品类依次是服饰、球鞋、手办潮玩,占比分别为21.68%、19.86%和18%;其次,对于箱包、美妆、珠宝首饰等品类关注度也不低。

另外,电竞、说唱、户外、运动、美食、新文创等年轻人酷爱的领域,运用“潮流+新消费”的思路重做一遍,都极有可能跑出新的黑马赛道,成为购物中心招商的新宠儿。

(部分图片来源品牌及项目官方)