兴盛优选即将完成新一轮3亿美金融资 投后估值达120亿美金

作者|董洁 任倩

编辑|杨轩

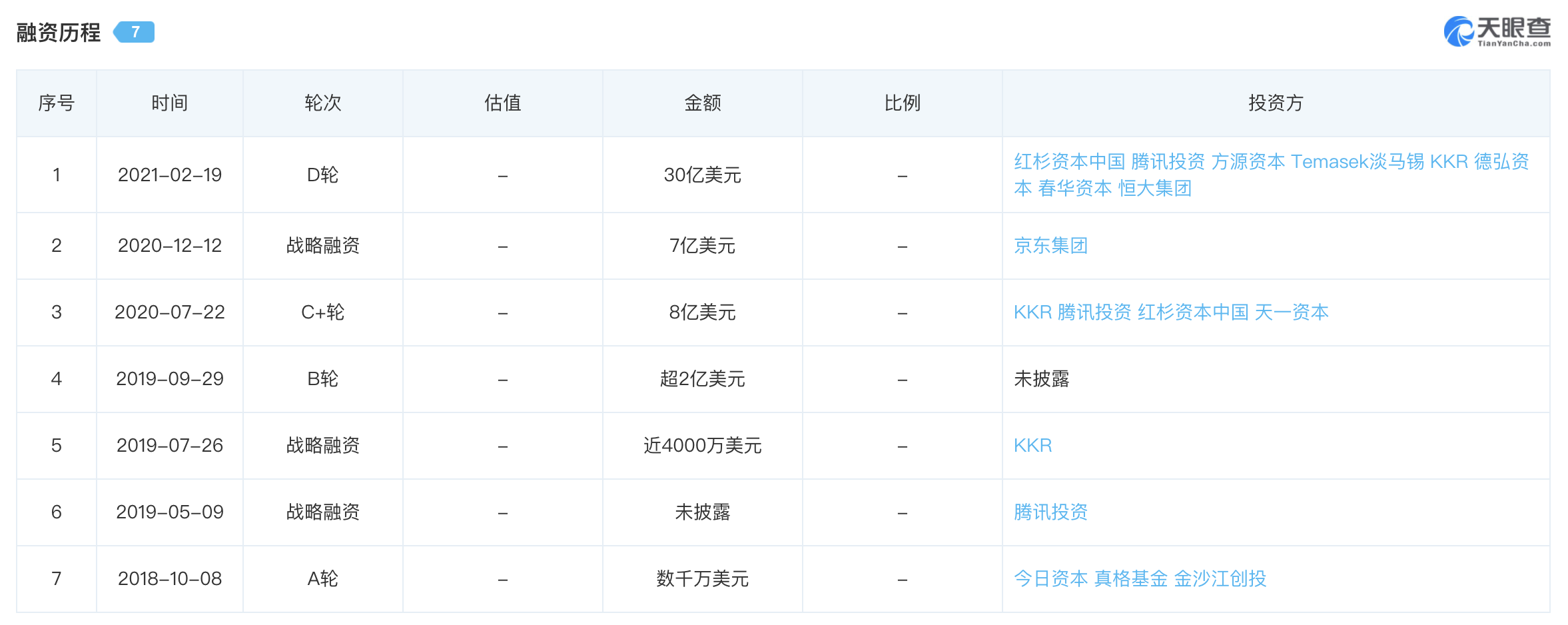

36氪从多个独立信源处获悉,社区团购“龙头”兴盛优选即将完成新一轮3亿美金融资,本轮由安大略省教师退休基金(OTPP)独立领投,投后估值达120亿美金。对此,兴盛优选表示不予置评。

这是继今年2月完成30亿美金融资后,兴盛优选半年内的第二次融资,彼时其投后估值为80亿美金,短短半年涨幅达50%。成立至今,兴盛优选共获得8轮总计超50亿美金融资。另据36氪了解到,在去年12月京东领投的7亿美金融资中,腾讯也有入局,加注超1亿美金。

兴盛优选融资历程 数据来源:天眼查

兴盛优选成立于 2013 年,率先摸索出了 “预售 + 自提” 的社区团购模式,2020 年其GMV超 400 亿人民币。36氪此前曾报道,2021年兴盛优选的GMV目标为800亿人民币,据知情人士透露,兴盛优选上半年月均GMV在30亿上下,同比增幅并不明显,以目前的进展看,下半年(完成)压力较大。截至6月底,兴盛优选覆盖17个省1100多个地县级城市以及7万多个乡镇和农村。

整个社区团购行业都在二季度陷入增长瓶颈。春节前,头部社区团购平台单日冲破2亿GMV的情况时常出现,而到了5月,日销已普遍回落至1.5亿水平。一方面夏季为传统淡季,冷链能力薄弱带来的履约和用户投诉问题都在增加;另一方面,上级“补贴禁令”的收紧也绑住了各家手脚,失去最重要的增长手段。

据36氪了解,美团优选和多多买菜在6月单量仍然只维持在2400多万单,连续多月增长乏力,兴盛优选6月单量在800-900万单,相比巅峰的1200万单有所下滑。“去年,一些企业为2021年市场制定了比较高的销售业绩目标,但到目前,这些目标好像也不怎么提了。”一位社区团购从业者告诉36氪。

当然,“补贴收紧”也不全是坏事,尤其对兴盛优选这样的创业公司,更多是利大于弊。这让其摆脱了巨头在流量和资本端的狂轰滥炸,也让多年来积累的履约端优势得以发挥。

一位兴盛优选的离职中层就曾对36氪透露,自去年7月巨头入局后,除大本营长沙之外,兴盛优选在其他省份的业务均受到不同程度的冲击。为此,兴盛从去年年底也开始尝试现金补贴等多重互联网运营策略,这让其资金吃紧。

在前期始终拒绝股权过分稀释后,兴盛高层最终还是接受了两轮近40亿美金融资。而在此前兴盛优选内部高层已经在计划2021年上市,但竞争的加剧,让其改变了策略。“尤其是京东的7亿美元投资,给后续‘30亿美元融资’的投资方们,吃了一颗定心丸”,上述离职员工告诉36氪。

目前兴盛优选采用的仍是“供应商 - 中心仓 - 网格仓 - 服务站 - 团点” 的供应链模式,供应商将货品送到中心仓后,中心仓员工们开始进行加工,接着货品被送到网格仓,按照更细致的区域进行分拣,最后被配送至团购站点。

“网格仓”是其中最关键的一环,其连接城市/县域中心仓和村庄中门店/提货点,覆盖周边15-20公里。通过“网格仓”,兴盛优选的物流可以直接到村——彻底打通了农村电商的最后一公里。36氪得到的一份会议纪要显示,截至今年5月中,兴盛优选的网格仓超过700 个。

在去年7月巨头涌入之前,兴盛优选在湖南的履约成本仅占总成本的 3%,为行业最低水平,且能够从中心城区辐射到村镇一级,在湖南地区超过一半的订单都送到村镇。

经过一段时间的起伏后,兴盛优选目前的UE模型,毛利可以达到15-20%,这比行业水平高出5-10%,履约成本占总成本的比重尽管上升到 6%,但相比全行业10%的水平仍然优势明显。

上半年,在履约端继续优化模型也成了兴盛优选除拓城之外投入最多的环节之一。据36氪了解,兴盛优选今年要设立的两个 4 万平米左右的中心仓已接近投入使用。

一位行业投资人对36氪表示,在去年年底考察兴盛优选时多位投资人都相当谨慎,但在经历3月和6月份的“补贴禁令”后,投资人普遍表现出了乐观情绪。而据36氪了解,社区团购另一家创业公司十荟团的新一轮融资也已经启动。

在巨头涌入的近1年里,社区团购赛道经历了过山车般的起伏。不久前,曾仅次于兴盛优选的创业公司第二梯队同程生活申请破产,加上此前已近乎全国关城的食享会,社区团购新一轮洗牌已经到来。

如果说此前的竞争更多是“流量和资本逻辑”,在跨过了快速增量阶段,谁能在供应链能力建设和配套基础设施上做到成本优势,谁能解决SKU受限的问题将成为最终胜负手。对兴盛优选来说,在拿下3亿美金补充弹药后,至少可以在这条船呆得再久一点。