北京写字楼市场成交活跃,零售市场持续推进“首店经济”发展

戴德梁行发布《2021年二季度北京写字楼零售市场报告》

北京,2021年7月16日——享誉全球的房地产服务和咨询顾问公司戴德梁行,近日发布《2021年二季度北京写字楼零售市场报告》。

核心商圈仍受青睐,丽泽商务区表现抢眼

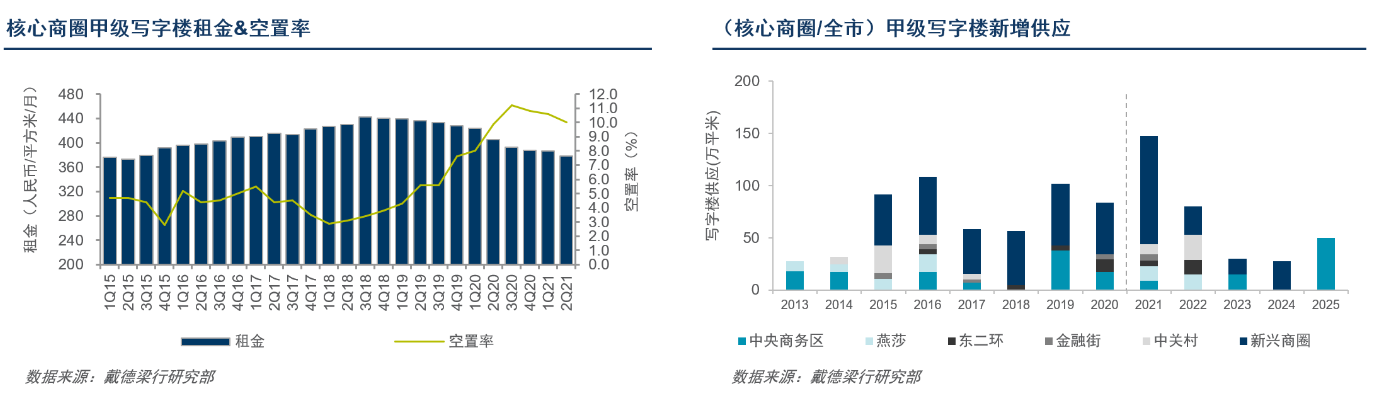

2021年二季度,位于中央商务区的泰康集团大厦、东二环的北京泓晟国际中心以及丽泽金融商务区的平安幸福中心等项目入市,共计为北京甲级写字楼市场带来约26.3万平方米的新增供应,推升整体市场空置率环比上升0.3个百分点达17.5%。新增供应的入市为企业选址提供了更多选择,本季度,北京全市净吸纳量高达19.6万平方米,其中,受中央商务区和东二环新增供应持续放量的影响,核心商圈依旧成为众多企业的青睐区域,季度净吸纳量占全市净吸纳量的65.8%,达12.9万平方米,为自2018年一季度以来单季最高值,至此,五大核心商圈空置率环比下降0.6个百分点至10.0%。同时,大量的新增供应加剧了项目的同质化竞争和去化压力,降低租金则依旧成为业主们吸引租户的主要方式。受此影响,北京全市和五大核心商圈市场租金分别继续环比下降2.5%和2.2%至每月每平方米人民币326.0元和378.2元。

数据来源:戴德梁行

戴德梁行北区项目及企业服务部主管廉峰哲表示:“龙湖北京丽泽天街二季度的正式运营和年底地铁14号线的全线通车预示着丽泽金融商务区周边基础设施已逐步完善,区域内写字楼市场的发展势头将持续向好。同时,较低的市场租金和高空置率致使丽泽金融商务区本季度净吸纳量位居各商圈之首。从全市写字楼租赁成交方面来看,互联网企业、传统金融、专业服务类企业本季度继续活跃,这几大行业成交面积共占所有行业总成交面积的50%以上。”

戴德梁行北区研究部主管魏东表示:“下半年,北京写字楼市场将继续迎来约90万平方米的新增供应,预计,大量的新增供应或将继续拉高北京整体市场空置率,且平均租金水平或将继续面临下行压力。而五大核心商圈由于未来供应仅占下半年总新增供应量的36%,仅为32.5万平方米,加之当中包括多年来没有新增供应的中关村和燕莎商圈的高品质项目。预计受市场青睐度高的影响,下半年五大核心商圈受新增供应影响或将有限,市场租金和空置率表现将更为平稳。”

零售市场强势推进“首店经济”

二季度,北京零售市场迎来首创龙湖丽泽天街、通州北投爱琴海购物公园两个项目的开业,为市场带来约17.3万平方米的优质零售空间。截至本季度末,全市优质零售物业总存量上升至1,462万平方米,其中购物中心存量达1,277万平方米,占比达87.3%。

本季度新入市项目均来自北京新兴商圈,丽泽天街的开业进一步推进了丽泽商务区商业配套的完善,而北投爱琴海购物公园是经北京城市副中心投资基金、爱琴海集团和绿城中国强强联合盘活的通州核心区京杭广场项目,项目的开业也进一步激发通州副中心商业市场的活力。

虽然今年国内疫情逐渐趋于平稳,零售市场也较去年活跃很多,但疫情带给市场的压力仍然存在,核心商圈多个项目都处在业态调整及升级改造中,餐饮及儿童业态成为吸引客流的主要方式。为促进零售市场的消费活力,缓解各项目及品牌的运营压力,政府部门也在持续推出相关扶持政策和消费激励活动。二季度,由北京商务局主办的北京首发活动在CBD、三里屯、王府井等商圈陆续启动,助推北京“首店经济”的发展,成效显著。

三里屯、CBD、王府井等核心商圈仍是市级以上品牌首店入驻的首选。本季度,FILA 全球首家全新概念店在王府井商圈的北京APM开业;科技健身品牌FITURE的全球首家线下旗舰店在CBD商圈的国贸商城开业;意大利少女服饰品牌Brandy Melville北京首店、小鹏汽车全国首个旗舰体验中心、 Kappa首家品牌概念店均入驻北京三里屯太古里。此外,非核心区域新项目的开业也极大地丰富了区域内零售品牌的种类,本季度在通州开业的北投爱琴海购物公园入驻品牌中区域首店品牌占比超过50%。

在疫情常态化的背景下,各开发商对于即将入市的项目在项目定位、品牌引进等方面更加地谨慎。未来短期内,北京零售市场新增供应仍将保持相对缓慢的节奏。2021年下半年,预计将有57.6万平方米的新增零售空间陆续投放市场,非核心区域仍将是供应的主力。

北京“十四五”规划对零售市场的发展提出了明确的要求,北京商务局也围绕“建设国际消费中心城市”推出了促进消费的“十大专项行动”。戴德梁行北区商业地产部主管孟祎认为:未来北京政府将继续加强推进“首店经济”、“夜经济”、传统商圈改造、线上线下消费融合等方面的工作,助力北京零售市场整体品质及消费活跃度的提升。