行业独角兽破产,社区团购竞争回归理性

灵兽按

各大社区团购平台告别高补贴,注重毛利,重心转向商品、供应链和技术服务等。

作者/楚勿留香 ID/lingshouke

▲这是灵兽第1009篇原创文章

1

周扬(化名)怎么也没有想到,同程生活——这家社区团购赛道的“独角兽”企业居然破产了。

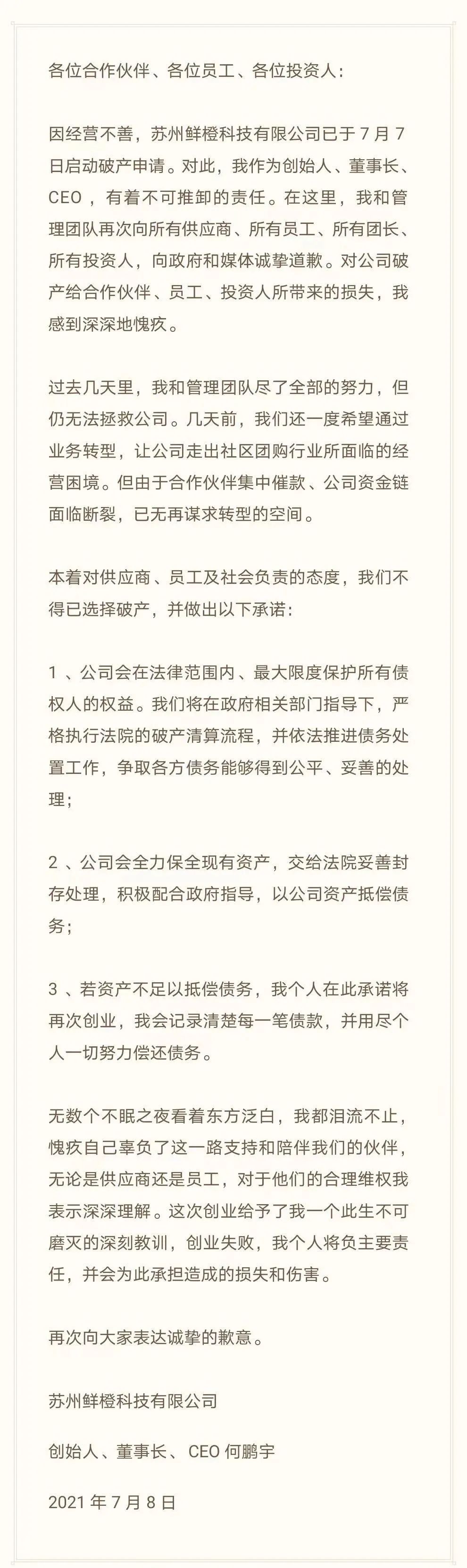

7月7日晚,同程生活的运营主体——苏州鲜橙科技有限公司(下称“鲜橙科技”)发布公告称:因经营不善,虽经多方努力,但仍然无法摆脱经营困境,公司决定申请破产。

作为同程生活的日化用品的供应商,同程生活还欠周扬公司100多万元的货款没有结。

就在同程生活宣布破产的前一天,周扬还与其他很多供应商来到了同程生活苏州的公司总部维权,讨要货款。

当天现场聚集的供应商达到数百人,他们被欠的货款少则数万元,多的达数百万元,有的甚至超过了千万元。

据腾讯深网报道,同程生活背负着上千家供应商预计2亿元的欠款。

AI财经社的报道称,有供应商根据微信维权群接龙统计,总额在6亿元左右。同时,AI财经社还援引一名供应商袁华(化名)的说法,“采购人员告诉我们,总共有5.7亿元供应商欠款,2亿~3亿元银行欠款,总共欠款在9亿元左右。”

同程生活究竟欠了供应商多少钱?目前并没有确切数字,同程生活也未对外披露。

7月8日早,鲜橙科技创始人、董事长兼CEO何鹏宇发出一封致合作伙伴、员工和投资人的信。

何鹏宇在信中称,“几天前,我们还一度希望通过业务转型,让公司走出社区团购行业所面临的经营困境。但由于合作伙伴集中催款、公司资金链面临断裂,已无再谋求转型的空间。”

从中不难判断出,同程生活破产的直接原因是:资金链断裂。根本原因则是“经营不善”,这其中具体还包括融资受阻、社区团购赛道竞争加剧、公司战略及经营管理等诸多因素。

从社区团购行业看,同程生活的破产是一个标志性事件,甚至可以说是一个转折点:表明社区团购开始向理性回归。

这并非无的放矢。回归理性的具体表现为,各大社区团购平台告别高补贴,注重毛利,重心转向商品、供应链和技术服务等。

2

社区团购向理性回归,其实也经历了一个过程,最核心的原因在于监管趋严。

如果将2020年6月视为互联网巨头入局社区团购的起始点,那么,滴滴、美团、拼多多下场之后,社区团购赛道开始火爆,各玩家迅速开城,做大GMV。但这个时间段只持续了半年,在“社区团购”们激战正酣之际,关键的影响因素出现了。

2020年12月22日,市场监管总局联合商务部组织召开规范社区团购秩序行政指导会,会议强调,互联网平台企业要严格规范社区团购经营行为,严格遵守“九个不得”。

包括不得通过低价倾销、不得实施没有正当理由的掠夺性定价、不得滥用自主定价权进行恶性价格竞争、不得滥用市场支配地位、不得虚假宣传及商业诋毁、不得利用大数据“杀熟”等“九项”规定,行业称之为“九不得”。

“九不得”的出台让社区团购的价格战和疯狂补贴戛然而止,更为社区团购划定了“红线”。社区团购依靠低价倾销、高价补贴行为,包括所有低于成本价的促销活动、变相拉新,统统不被允许。

这也意味着,社区团购平台告别了“价格战”。

实际上,因为各社区团购平台对“砸钱砸不出来新市场”、“消费者对生鲜购买忠诚度低”等也心知肚明,但砸钱却可以做大用户基数,并可以让“线上下单,线下自提”的习惯得以保留,同时也锻炼了供应链。

从这个层面来讲,各社区团购第一阶段的目标已经完成。

第二阶段,是各社区团购平台对团长、客流和地盘进行精细化运营,最终沉淀出优秀的团长和高价值客户,并稳固地盘。

因为仅靠价格便宜,只能做大用户基数,却留不住价值用户,最终还要落到商品上,这也是各社区团购平台不断提高商品力,不断加码供应链的最主要原因之一。

但遗憾的是,同程生活却没有坚持下去,“死”在了第二节阶段。

当然,同程生活的破产,在社区团购赛道激起了一朵浪花,但可以肯定的是,未来仍会有社区团购企业倒闭或破产,同程生活绝不是最后一家,想要长期发展,必定要建立起有门槛的真实力。

3

社区团购被各互联网巨头看中,并为此不遗余力,核心原因在于其模式和巨大的市场空间。

第一,社区团购业态模式本身就具备一定优势。

“以销定采”能够更好的降低采购成本,减少损耗;“今日订,次日取”又能很好的解决“最后一公里”的履约问题。

与前置仓模式相比,社区团购在履约上更占优势。实际上,履约成本过高才是导致“前置仓模式”一直无法盈利的核心原因。

在可预见的时间段内,“前置仓模式”解决不了高履约成本的问题。如果要解决有两个前提:一是,技术进步,降低履约费用;二是,是客单量和客单价的提高。

但高履约成本换来的是对消费者即时需求的满足,这也是为什么越是一线城市,前置仓越发达的主因。

第二,社区团购满足了下沉市场对高性价比商品的需求。这一部分需求也正是传统商超和电商平台尚未充分满足的。

东吴证券吴劲草团队对武汉市进行了调研,得出了一个结论,相较线下连锁商超,社区团购整体上便宜约 20%~25%,生鲜电商整体上贵约 20%~25%。

而其中的原因在于:“以销定采”进货价格低+补贴+流通效率提升。所以,尽管补贴收紧,社区团购依旧可以依靠模式优势,为下沉市场用户提供高性价比、品类丰富的商品。

社区团购采用的“中心仓+网格仓+自提点”模式,实际是搭建了一条直达到村的物流体系,并有效压缩了企业的运营成本。

以兴盛优选为例,其搭建了一套可以次日直达村庄的“城市/县域中心仓——街道/乡镇站——社区/村落店”三级物流体系。

其中“网格仓”是关键一环,其连接城市/县域中心仓和村庄中门店/提货点,覆盖周边15~20公里。

通过“网格仓”,兴盛优选的物流可以直接到村——彻底打通了农村电商的最后一公里。这恰恰是困扰淘宝、京东、苏宁等电商平台多年的难题。

这也被兴盛优选视为最重要的“护城河”,互联网巨头也纷纷效仿。目前,美团优选已通过自建和加盟,铺设了覆盖2600余个市县,数万个村镇的“次日达”物流配送体系。

模式优势和市场规模注定了社区团购模式能够看到盈利的前景。

4

无论是拼多多、美团、滴滴,还是京东、阿里,目前都无法在社区团购业务上做到盈利,但并非是其模式不成立。

实际上,在国家强监管之下,更有利于活下来的社区团购平台通过精细化运营去实现盈利,因为市场竞争会逐渐进入一种差异化的良性竞争状态,去拼商品、效率和技术。

从社区团购的成本构成看,供应商、物流、团长佣金是主要的成本。

而“以销定采”和“中心仓+网格仓+自提点”能够很少解决前两者的问题,而对于团长,各平台已通过“优化佣金提成、提单量”等进行了筛选,沉淀出一部分投入度高、专业化的优秀团长。

目前,位列社区团购赛道第一梯队的为美团优选和多多买菜,对团长采取了不同的态度。

前者明确团长在社区团购中的价值和重要性。美团优选提出自己的愿景“携手百万团长,服务一亿家庭”;兴盛优选的团长本就是芙蓉兴盛的店长;京东更是高喊“不让团长当炮灰”。

因为在重视团长的平台而言,团长不仅在于流量,更重要的是服务用户、提高用户粘性的抓手,尤其在下沉市场,只有社区店和团长,才是社区私域流量的真正所有者。显然,继续“关照”团长的平台明白这个道理。

后者则“去团长化”。今年4月,拼多多财报电话会上,其战略副总裁David Liu表示,“拼多多不需要团长再帮助聚焦用户。”

这一回复传递出非常明确的信号——拼多多正在弱化团长。因为拼多多的打法就是用APP引流,不完全依赖社群,而拼多多的团长只是收货、分发的终端履约环节,换句话说,多多买菜团长的作用和快递自提点几乎没有区别。

两者并无对错之分,选择的发展路径不同而已。

据Tech星球的报道,美团、拼多多最近的姿态,已经开始向拼毛利转变。

2021年,美团、拼多多、橙心在社区团购商的GMV目标分别高达2000亿,1500亿,1000亿,单量、SKU品类都在扩充当中。

这同样表现在商品品类上,比如降低生鲜比重,提高家居用品和标品的比重等。

以长沙为例,生鲜、农产品的销售占从最初60%~70%降低到了20%甚至以下。现在,畅销品为家居百货,日用小件、纸巾、一次性碗筷、洗发水、洗衣液等。

根据艾媒研究的数据,2020 年有 48.9%的社区团购消费者购买过水果生鲜,其后是粮油调味(45.3%)、零食饮料(41.8%)、家居用品(34.2%)。

吴劲草团队5月份的一份研究显示,2020年年底主流的社区团购平台上的生鲜占GMV比重已经下降到30%左右,SKU占比已经下降到 40%左右。

似乎社区团购业态,也走上了一条“靠生鲜吸引流,靠日化、百货家居等标品赚钱”的打法,这与传统商超的打法区别并不大。

可以预见的是,在整个零售市场中,社区团购将会与前置仓、商超、便利店、生鲜电商等诸多业态一样,呈并存发展的格局。

北京超市发董事长李燕川对《灵兽》表示,社团团购如果做好,应该会有发展。只是在商品选择、后台支撑、培养客群和传播上,要下一定的功夫。“未来的社区团购可能与现在的这个社团不一样,未来可能会走2.0、3.0、甚至4.0等这样的一种模式。”

同时,李燕川强调,社区团购平台有存在的价值,在规范的前提下,就应该鼓励百花齐放。有人去实体店,有人去生鲜电商前置仓,有人去社区团购,还有人在用实体店的到家服务。未来,应该是各种各样的业态都会存在。

“这样的零售,这样的城市,才真的有烟火气,才会有热闹劲儿。”(灵兽传媒原创作品)