拿地规则彻底改变,让房企恐慌的还不止于此

作者:刘宝丹

“试点房企买地金额不得超年度销售额的40%。”7月26日,市场传出“三道红线”进一步升级的消息,据悉,这一比例限制不仅包括房企在公开市场拿地,还包括通过收并购方式获地的支出。

政策的意图很明显,即限制房企拿地,距离首批“集中供地”落幕已经月余,事实证明,“集中供地”的推出没有平抑市场热度,在拿地规则已经彻底改变的背景下,房企面临的是“集中供地”留下的一地鸡毛。

根据CRIC监测,2020年典型上市房企的毛利率下降4.8个百分点至24.3%,净利率也已下降至10%。实际上,在首批“集中供地”试点的22个城市中,大部分城市的盈利空间都受到挤压,甚至很多地块面临亏损的风险。

业内人士预计,拿地规则的再次更新,恐怕会影响到房企第二轮集中拍地的抉择。

1.

拿地压力来自哪儿?

有业内人士表示,房企的压力主要来自三方面,一是拿地决策,二是利润,三是后续操盘。

东兴证券认为,房企集中拿地除了研判土地质量还要考虑竞争者能力,博弈难度提升,比如,在集中拿地期后是对银行开发贷的追逐,这弱化了房企对金融机构的议价能力,集中开盘推货则弱化了房企对购房者的议价能力。

其实,这种“焦虑感”此前就已蔓延,尤其以“利润”为甚。

在各种测算数据出台以前,滨江集团董事长戚金兴就公司在杭州集中土地市场获取的5块土地做了利润预测:即便在精干高效管理下,而且考虑到公司融资能力强、品牌影响大等因素,他的努力空间也只有1%-2%的净利润水平。

戚金兴一语道破了这场抢地大战的真相,即大部分热点城市的盈利空间都非常有限,在部分城市企业低利润甚至亏损拿地,只有少数城市的盈利空间相对较为正常。

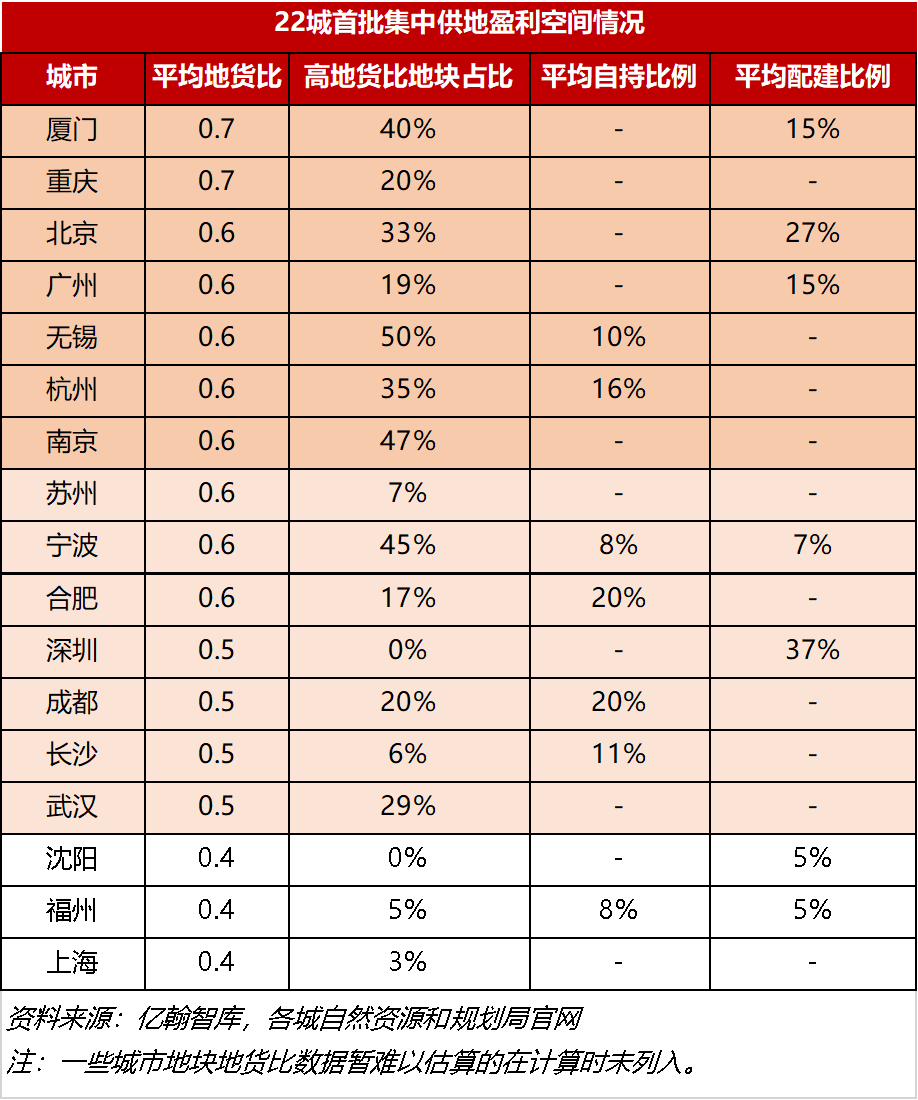

亿翰智库通过地货比以及平均自持/配建比例来大致评价城市的总体盈利空间情况,并将22城划分为三个档位,其中,盈利空间较小的城市包括厦门、重庆(主城)、北京、广州、无锡、杭州、南京;盈利空间适中的城市包括苏州、宁波、合肥、深圳、成都、长沙、武汉;盈利空间较大包括上海、福州、沈阳。

按照业内标准,高地货比地块是指地货比大于等于0.7的地块,也就是说,地块成交楼面价占到地块销售限价或周边新房在售均价的70%以上,就属于高地货比,其盈利能力空间比较有限,诸如厦门、重庆这样的城市,平均地货比处于高位,房企面临普遍性的盈利难题。

整体来看,在这次“集中供地”中,多达15个城市的土地面临较大的盈利压力,能实现正常盈利预期的可能只有3个城市。

亿翰智库认为,在盈利空间较窄的城市里,北京虽然严控地价溢价,但是在高比例竞配建下,企业盈利空间被压缩,而杭州、厦门较高溢价率加上高自持或配建比例,盈利空间堪忧,部分热点地块的拿地企业甚至有亏损风险。

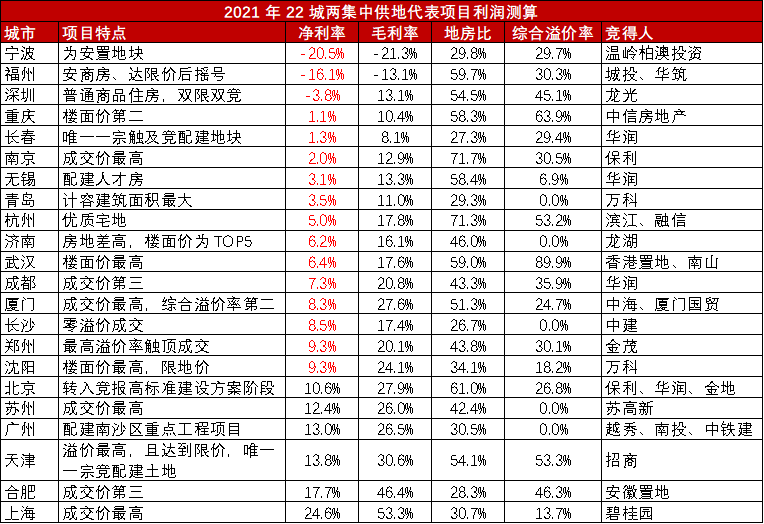

华安证券对热点城市的代表性项目进行了利润测算,以无锡为例,华润摇号竞得无锡XDG-2020-73号地块,楼面价1.76万元每平米,溢价率6.89%,经过测算,该项目的毛利率为13.3%,净利率仅为3.1%。

资料来源:CREIS,贝壳网,华安证券研究所

从各城市的热门地块测算可以发现,北京、无锡、济南、青岛、武汉、厦门等16个城市的热门地块的净利率均低于10%,甚至是负数,比如,龙光竞得的深圳地块,其综合溢价率高达45%,但净利率为﹣3.8%。

惨淡的利润与激烈的现场竞争形成鲜明对比,不过,这样的结果也并不令人感到意外。

在奥纬咨询董事合伙人,大中华区汽车、工业品和房地产业务负责人李剑腾看来,年初房企现金流比较充裕,拿地机会都集中在这一波供应上,拉高了热度,充分竞争把成本抬到了盈亏边缘,导致大多数城市的土地很难盈利。

2.

什么造成了对利润的挤压?

如此大规模不计盈利的拿地,在房地产行业来说非常罕见,房企对土地的“饥渴”比外界想象中严重。

表面上看,这主要是受到了行业库存告急的影响。统计局数据显示,6月末,全国商品住宅待售面积2.3亿平方米,比年初大幅减少约1.5万亿平方米,而同期开发投资增速是15%,库存减少叠加高速开发,房企加速补库存的行为似乎可以理解。

但实际上,首批“集中供地”对利润的挤压是多种因素共同作用的结果,中证鹏元房地产评级部董事总经理林心平认为,大致有以下几点:

1、在“房住不炒”的大背景下,各热点城市调控政策持续收紧,土地红利逐渐消失,单个项目的盈利空间下降;

2、首批集中供地供应量有限,导致市场热度较高;

3、房企出于扩大或维持规模、业务布局等方面的考虑,即使利润较低,也需要在一二线城市保持一定的土地储备规模;

4、一二线城市房地产市场整体而言较为活跃,去化较快,可以起到为房企带来现金流的作用。

可以确定的是,面对这些高溢价地块,大部分房企都在承压,7月20日,宋都股份宣布退地,这是“集中供地”以来的首个退地案例。上海中原地产分析师卢文曦认为,从趋势来看,房企融资越来越难,而且房贷情况也不乐观,无法保证该项目今后的利润。

房企的当务之急是找到应对之策,但这显然非常困难。林心平认为,对于个别房企来说,要加强项目管理,提升产品力,在控制各项成本的同时,增加产品的竞争力和溢价率;另一方面,可以发挥自身的比较优势,从旧改、产业等多方面获取相对低价的土地,改善自身的盈利情况。

李剑腾认为,管理效率有很多潜力可以挖掘,比如,对成本的管控和供应链的管控,还有区域调整,权利下放是大的行业方向,区域会承担更多的决策,这些调整都会提高效益。

3.

土地红利消失加速行业出清?

首批“集中供地”敲响了利润警钟,行业逐渐内卷意味着毛利率会逐渐降低,作为影响利润的核心因素,土地的获取能力是房企的竞争力最重要表现。

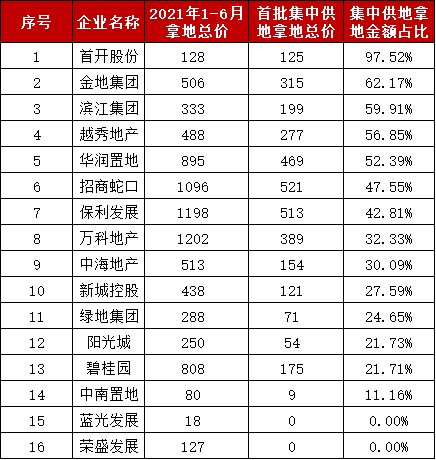

其实,从首批“集中供地”就可以看出,不同房企的拿地策略出现分化,比如,亿翰智库数据显示,金地、越秀更加依靠集中供地扩储,拿地金额占比在六成左右,而其他头部房企如万科、中海等房企通过集中供地获取的地块金额占比均在三成左右。

16家典型企业集中供地拿地占总新增土储情况

数据来源:亿翰智库,企业公告

注:1-6月新增土储包括公开市场拿地、收并购等渠道。

可以说,“集中供地”使得房企主业开发步入多元模式,华安证券认为,在“存量盘活”的背景下,越来越多的房企为了降低整体风险在获取土地端打出“组合拳”,将目光从瞄准房地产开发“上半场”的招拍挂转移到“下半场”城市更新。

城市更新已经被写入十四五规划,未来将成为房企拿地的最重要机会。据克尔瑞数据统计,80%的TOP100上市房企、88%的TOP50上市房企均参与城市更新,并且 51%的百强房企城市更新规模已超百万平米。

当前,行业整体盈利能力下滑的趋势很难得到改变,城市更新可以有效拉升房企的利润。华西证券认为,城市更新、产业地产等长周期的项目是其净利润的保障,而两集中招拍挂项目因净地可快速开工、快速开盘等特性,更多承担着平滑现金流的任务。

李剑腾认为,多元拿地实际上是一种资源对价,有一定的排他性,举个例子,房企可以引入诚品书店或者乐高乐园这样的资源,其他房企很难与之竞争,在这样的情况下,土地价格上会有溢价的能力。

土地红利消失正在倒逼房企构建更多元的拿地方式,体现为主流房企对城市更新业务的战略加持,此外,房企利润增长的另一个空间就是管理效益。

李剑腾表示,行业赚钱主要依靠三个方面,一是土地红利,二是经营管理效益,包括持有和经营商业,三是杠杆红利,如今,行业的利润更多要依靠管理红利。

不过,长远来看,房企拿地卖房的开发模式未来增长有限,当前行业处于艰难的出清阶段,要么退出行业,比如,厦门国贸日前将国贸地产100%股权全部出售,正式完成去地产化工作,要么找到新的利润增长点。

对于后者,龙头房企显然更有优势,和讯房产独家发布的《2020年上市房企经营能力榜单》显示,龙头房企正在将更多的关注点转向销售业绩的可持续增长与全产业链的布局,这无疑是行业风向的转变。

其实,近年来,物业管理收入增长促进房企整体多元化收入占比持续增长。克而瑞数据显示,2016年至2020年,TOP50房企主要多元化业务收入占比从1.3%升至3.2%。

不过,虽然多元化业务的发展已经有了初步成效,但相较于开发业务带来的利润规模,多元业务还有很漫长的路要走。