半年6家面食企业融资超10亿,“面条经济”能催生下一个餐饮巨无霸?

?本文由红餐网(ID:hongcan18)原创首发,作者:洪君。

卖面的餐饮品牌成了资本争相抢投的香饽饽,投资方出手之阔绰也令人震惊。

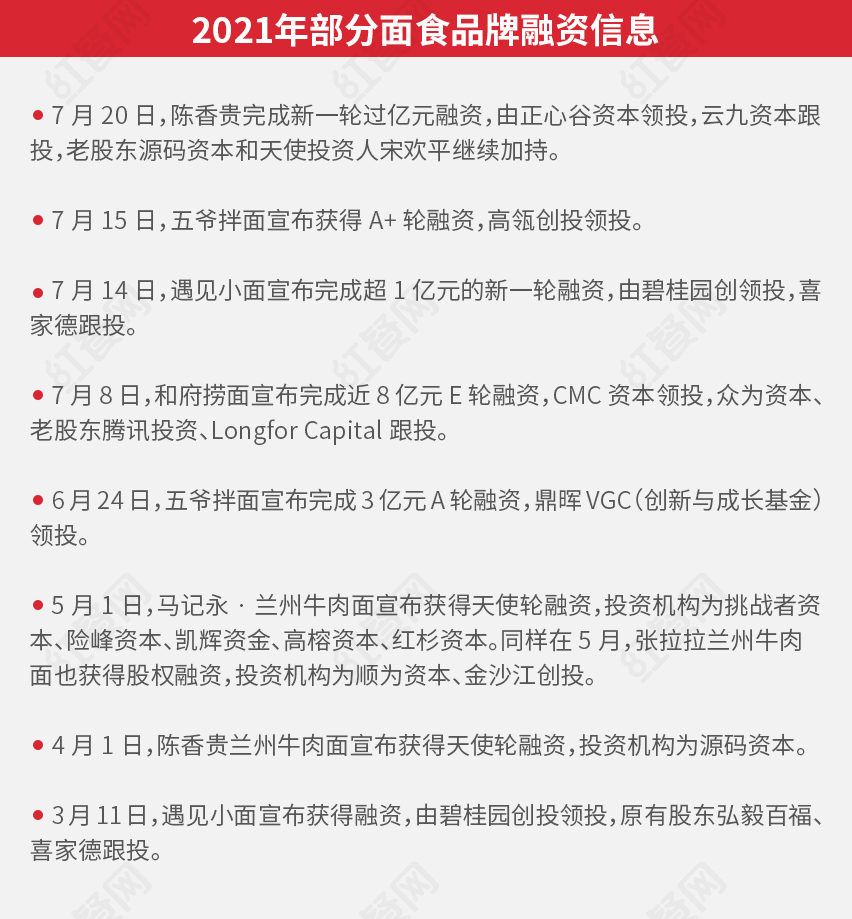

据红餐网(ID:hongcan18)不完全统计,今年以来至少有6家面食企业获得融资,超10亿元资金流入面食赛道。

一碗小小的面条怎么就成了资本热投领域?面食赛道如今的市场格局又是怎样的?疯狂的“面条经济”,能否催生又一家餐饮上市公司?

△以上信息由红餐网整合自公开资料

“池大鱼小”,面食市场的诱惑

和府捞面创始人李学林是一个跨界创业者,在开面馆前,他经营着一家卖手机的知名连锁店。

为什么干起了卖面的生意?2017年,李学林接受媒体专访时是这样回答的:

“全国有3万多亿的餐饮体量市场,面类占据了其中的8000亿,且每年均呈两位数的体量增长速度。和府计划在2023年直营1000家门店,未来实现全球10001家门店。在这么大的产业规模市场以及如此好的产业趋势条件下,如果不能成功,那证明我们很无能!是我个人的耻辱!”

面食市场庞大的潜力,是大部分面食品牌老板创业的初衷。除了李学林,五爷拌面、遇见小面等品牌创始人都曾公开发声,看好面食市场。

△和府捞面,图片来源品牌官博

长期追逐“大市场、小品牌”的资本方,也将面食消费视为“大市场”。

知名投资人、金沙江创投主管合伙人朱啸虎就说,“面是一个特别好的品类,中国能开万家店的品类不多,面算是一个”。

棋盘资本创始人马宏某种程度上也认同朱啸虎的观点,在他看来,面食容易标准化可复制,夸张一点说,只要给它钱,它就可以迅速扩张。

作为国人钟爱且高频消费的大众美食,面食确实是当之无愧的大消费市场。

红餐品牌研究院收录的数据显示,小吃快餐的门店总数占餐饮门店总数的44.3%,牢牢占据着数量第一的位置,而粉面是餐饮小吃快餐品类的第一大细分品类,门店数占比 20.8%,超过米饭快餐 19.1% 的占比。

具体到门店数量和分布来看,2020年国内在营业中的粉面门店就约有40万家,遍布国内各个角落,门店数最多的10 大城市分别是深圳、上海、北京、苏州、广州、西安、成都、郑州、重庆、武汉。

一位不愿具名的资深餐饮人士表示,随着中国餐饮大盘的逐渐壮大,以及连锁化、数字化的进一步发展,“大赛道,有品类,无品牌”的面食市场还蕴藏着巨大的增长空间。

华映资本创始管理合伙人熊向东也赞同这个观点,他曾对外直言,中国餐饮市场“池大鱼小”,面食品类与火锅、烧烤、米饭等均为全国性的餐饮大品类,具有广阔的全国连锁化发展前景。

在巨大的市场诱惑下,除了闻风而来的资本,赛道上的新老玩家也都在想方设法分一杯羹。

前仆后继,新老玩家角逐

面食赛道一直不缺品牌玩家,在它们当中,甚至早已跑出了上市企业。

2007年,主打日式拉面的味千拉面在香港上市,风光无两。上市当年,创始人潘慰便凭借60亿元的身家排在了《胡润餐饮富豪榜》首位。

这家很早就拥有超500家门店、一度风靡中国快餐业的企业,如今仍然健在,只是2011年“骨汤门”过后便高光不在了。

数据显示,2020年,味千拉面收入18.21亿元,同比减少29%;净利润-7786.8万元,同比上年减少了149.8%,连续4年下滑。

△味千拉面,图片来源:品牌供图

不过,虽然业绩持续表现不佳,但味千拉面目前仍拥有近800家门店,成熟的商业模式以及完善的供应链在行业中仍具备一定的竞争力。

据红餐网了解,近几年,味千拉面也在不停谋变,包括升级门店、发力外卖、零售等其他业务,但比较遗憾的是,目前来看,各个举措都收效甚微。

除了味千拉面外,另一家卖“拉面”且相对资深的连锁企业是东方宫。

东方宫成立于2000年,是今年大热的兰州牛肉拉面品类的老牌玩家。2015年高峰时期时,东方宫在全国的门店也曾去到350多家。

不过目前,据红餐品牌研究院收录的数据显示,东方宫在营的门店仅余160家左右。短短几年间,东方宫的门店数量收缩严重,品牌整体发展较缓慢,势能并不太乐观。

资深玩家还有创办了40多年的李先生牛肉面大王。

资本推崇标准化,而李先生牛肉面大王在国内快餐还处于手工作坊时代时就开始了标准化探索,实现了面粉、牛肉等面食材料的标准化,并凭此快速扩张。

△李先生牛肉面大王,图片来源:品牌供图

红餐品牌研究院数据显示,目前李先生牛肉面大王已经在全国已经布局了近800家门店,在北京、河北多地拥有大型现代化中央工厂。

近两年,伴随着消费市场的变化,李先生牛肉面大王也频频释放出升级信号,包括尝试从快餐向轻正餐转型,打造多场景、全时段门店;引入数字化管控体系;创立子品牌牛叨等。

值得一提的是,在李先生牛肉面大王、味千拉面等老牌玩家转型谋变之时,本身就孕育于新消费市场的“年轻一代”已经强势崛起。

其中,最被资本寄予厚望的遇见小面和和府捞面,则分别代表了新面馆的两种主流玩法和模式。

主打重庆小面的遇见小面,强调“在一厘米的宽度上做一公里的深度”,聚焦超级品牌和品类,切入大众化简快餐市场,客单价在30元左右,标准店面大都在150平米左右,在扩张模式上是直营和特许经营两条腿走路。

△遇见小面,图片来源:品牌供图

凭借相对较轻的模式,2019年底,遇见小面开始以每年翻倍的速度扩张,目前门店数接近150家。前不久,遇见小面连续获得2轮融资,在资本的猛推下,更是喊出了“3年内突破1000家门店”的口号。

和遇见小面拥有明确的产品母体不同,和府捞面主打的则是“书房捞面”这样一种生活方式,高格调、重场景、高客单,锚定的是高端简快餐市场。在扩张模式上,重金押注供应链,走重资产的直营模式。

公开数据显示,目前和府捞面已经在全国铺设了超340家直营门店,除了面馆外,还布局了火锅、小酒馆等店型,朝多品牌、集团化发展。

除了遇见小面、和府捞面,表现比较惹眼的新势力还有五爷拌面、陈香贵、张拉拉等。

△陈香贵兰州牛肉面,图片来源:田源供图

陈香贵刚刚完成新一轮过亿融资,这家兰州牛肉面馆已经在上海、苏州、南京等地开出了超50家门店。30元左右的客单价,年轻化的店面,现代化的经营管理,与街边传统兰州牛肉面馆差异化的模式,让它获得了众多投资人以及消费者的欢心。

五爷拌面主打拌面,模式和一众新派面馆大同小异,品牌升级,产品升级,门店环境升级,标准化后快速连锁扩张,创立短短3年多时间就在全国开出了700多家门店。

新餐饮巨无霸即将诞生?众说纷纭

新老玩家跑马圈地,资本推波助澜,沸腾的“面条经济”能催生下一个餐饮“巨无霸”吗?

对于这个问题,至今仍众说纷纭。已经身在局中的资本方和面食玩家们显然都怀抱憧憬。

遇见小面创始人宋奇和和府捞面创始人李学林都在不同场合提过要做“中国的麦当劳”。

近日,宋奇接受媒体采访时坦言,自己其实也在思考,面食会不会在一阵热潮之后一地鸡毛。而他的观点是,当下是面馆发展的好时代,在资本加持下,新面馆行业极有可能跑出有全球影响力的连锁品牌。

“中国餐饮即将接近6万亿元的市场规模,理论上应该有600个上市连锁品牌。如果我们把这600家拆分成100个品牌,比如说烧烤、火锅、粥、粉、面、饭,平均每个品类有6家上市公司。像面馆这种更基础的它就不应该是6家,它应该是16家。”

△图片来源:遇见小面

投资机构百福控股早在2016年就已经开始关注面食赛道,并投资了遇见小面。

其CEO王小龙接受红餐网采访时表示,整个中国餐饮市场正在加速进入品牌化、连锁化时代,而面食赛道在标准化、规模化以及市场空间上的优势比较突出,也没有产生绝对领先的巨头。

“大江大河必有大鱼,市场机会确实是存在的,特别是一些有广阔市场的子品类,会跑出一些大品牌。”

王小龙预判,大量人才和资本的涌入会加速品牌规模化发展的进程,面食赛道短中期就会出现你追我赶、百家争鸣的景象。

一部分没有置身这波浪潮的“旁观”人士也认可面食市场的品牌化潜力。

和智投资董事长陈智鹏向红餐网分析称,面食快餐具有三个优势:

第一,SKU相对较少,容易标准化,供应链搭建也较为快速;第二,快餐是刚需,而面食受众极广,几乎不受地域和人群的限制;第三,单店投资相对较轻,无论直营开店还是开放加盟都容易上规模,这样的土壤一定会诞生连锁巨无霸。

陈智鹏认为,如果一个品牌,能开稳1000家店以上,并且出品恒定在平均水平之上,就有可能脱颖而出,成为新的巨无霸。

“无论是过去的巨头比如味千拉面,还是如今新生的年轻品牌,只要能拥抱时代变革,顺应趋势发展,都有可能成为新时代的标杆面食餐饮品牌。”

△图片来源:五爷拌面

当然,在唱好的声音之外,也有部分人士仍持谨慎态度。

盛景嘉成母基金合伙人汤明磊就没有这么乐观,他表示,面食赛道品牌化有两类机会,一类是购物中心高客单价的直营连锁,一类是街边社区低客单价的加盟托管连锁,一个拼的是品牌溢价,一个拼的是供应链,核心都是开店能力,都有明确的天花板。

一位不愿具名的餐饮分析人士也持类似的观点,他认为,面食赛道要诞生破千店规模的连锁企业,恐怕没有那么容易。

“首先,前车之鉴摆在那里,味千拉面先后三次发布了‘千店计划’,至今也没有达成。其次,餐饮企业大都面临‘规模诅咒’,一旦门店数量上去了,就会出现食安、管控等问题,制约进一步的发展。前不久,和府捞面刚刚曝出食安事件,以后我们可能还会经常看到类似的报道。”

另一位同样不愿具名的投资人士则道出了另一个担忧。他直言,如果只是以单店模型亮眼的收益乘以未来店面总数,来判断面馆企业的估值,再以此找投资人入局,击鼓传花,最终就会出现很大的泡沫。

“面食标准化的空间确实很大,但是面馆到底值多少钱?面食市场是不是有机会出现百亿估值的公司,现在还很难说。”

在他看来,一味地讲故事,依赖奇思妙想的商业模式和概念放大品牌效应,是做不长久的,更加不可能做大。