社区团购“下半场”:谁能继续留在“牌桌”上?

灵兽按

随着国家监管出手,无序竞争宣告结束,比拼供应链、商品和履约服务等能力的下半场赛程正在开启。

作者/楚勿留香 ID/lingshouke

▲这是灵兽第1028篇原创文章

1

社区团购进入下半场

某位投资界大佬曾说:“找到最好的公司,做时间的朋友。”

何为“最好的公司”?

2018-2020年,同程生活先后获得了8轮融资,去年8月,其完成了最后一轮数千万美元C+轮融资;食享会则完成了4轮融资。

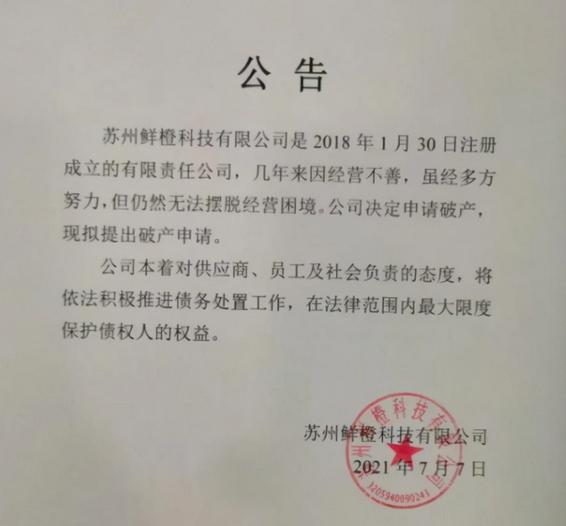

仅从融资履历上来看,他们曾有希望成为行业“独角兽”,同时成为资本眼中“最好的公司”。然而,7月7日晚,同程生活的运营主体——苏州鲜橙科技有限公司(下称“鲜橙科技”)突然发布公告称,因经营不善,公司决定申请破产。

消息一出,整个社区团购赛道乃至零售圈内,皆一片哗然。

然而,这一切并非毫无先兆。就在同城生活宣布破产的前一天,聚集在同程生活苏州公司总部讨要货款的供应商达到数百人,他们被欠的货款少则数万,多则达数百万,有的甚至超过了千万。

同程生活破产的热度还未散,仅10多天后,另一社区团购平台食享会公司武汉总部被爆人去楼空,供应商货款未结,员工工资被拖欠。

食享会小程序和官网均无法打开。其创始人戴山辉已于6月30日退出食享会母公司武汉七种美味科技有限公司法人,管理层和董事也进行了更换。

直到这时,许多人才注意到:自2020年下半年,这两家老牌社区团购企业就鲜有新的融资注入。而这段时间,恰好是被誉为“新三团”的美团(美团优选)、拼多多(多多买菜)、滴滴(橙心优选)三家互联网巨头入局社区团购赛道后大打“价格战”的阶段。

巨头的“资本大炮”空袭过后,目前尚留在市场,并具备一定规模的独立创业的社区团购头部平台,只剩下同为“老三团”的十荟团和兴盛优选。

然而,行业野蛮生长终有时,随着国家监管出手,巨头金光闪闪的额头上也被戴上“紧箍咒”,无序竞争宣告结束,比拼供应链、商品和履约服务等能力的下半场赛程正在开启。

从当前参赛者的综合实力来看,“新三团”中大多资金自然不愁,但供应链等基础设施建设仍待完善;“老三团”中十荟团背后有阿里系的资金和资源支持,兴盛优选有腾讯、京东的资金和资源支持。

此外,还有阿里旗下MMC事业群、盒马集市、零小哇优选等,与京东旗下京喜共同构成了社区团购赛道的整体格局。

在各社区团购平台背后,都是大资本、互联网大厂的资金和资源扶持。

2

同程生活们“崩盘”的启示

同程生活为什么“崩盘”?这是一个值得深思的话题。

创立于2018年的同程生活破产备受关注,关键在于是其曾也是社区团购“独角兽”公司,估值已达10亿美元。

更关键的是,其也经历过2019年社区团购厮杀,也是曾经胜出的三个平台之一,与兴盛优选、十荟团合称为“老三团”。

2020年,同程生活GMV接近100亿元,在社区团购的创业公司中仅次于兴盛优选和十荟团。

彼时,何鹏宇也曾提出,2021年同程生活平台GMV将达300-500亿元,公司实现整体盈利。

根据企查查的数据,2021年之前同程生活是社区团购赛道中融资最多的品牌之一,融资达到8次之多。

其最后一轮融资是2020年8月,由襄禾资本、元禾控股、贝塔斯曼亚洲投资基金完成的数千万美元C+轮融资。

同程生活的破产,不免让外界产生质疑:这样一家公司都能破产,那还有什么样的公司能够存活或值得投资?

但这并非社区团购赛道和模式的问题。同程生活两个战略性失误在于:

一是,在自己最值钱的时候,同程生活过于“自负”,并没有适时地选择“站队”。

据AI财经社报道,一位同程生活内部员工表示,“去年11月应该是同程生活的鼎盛时期,美团和京东都来谈过收购,估计老板心气高,价格没谈妥,后面强行打仗了,烧钱厉害。”

二是,各互联网巨头下场后,同程生活被动选择加入了“价格战”,而没有走高品质社区团购“小而美”的路线。

当然,“小而美”注定要提高商品品质,锁定高价值用户,同样这也是一个很难做大的生意。

综上来看,同程生活作为一家创业型的公司,一并没有雄厚的资本,二也难以适应外部的大环境的剧烈变化,溃败的终局似乎已经注定。

实际上,在一些资本看来,当互联网巨头进入的行业,资本大概率都不会再投没有巨头背景的公司,因为巨头背后不但有资金优势,还有平台流量和资源的综合性输出。

显然,这已背离同程生活加入“社区团购”赛道,借助资本快速做大并走向上市之路的“初衷”。

零售电商行业专家、百联咨询创始人庄帅表示,“同程生活的倒闭,竞争只是一个因素,但不是主要因素,更大概率是他们自乱阵脚,内部的经营管理、决策效率等多方面出现了问题。”

在融资受阻,转型、卖身皆无望,又不能还清欠款的情况下,也许破产才是最好的选择。

同程生活的破产,在社区团购赛道激起了一朵浪花,但可以肯定的是,未来仍会有社区团购企业倒闭或破产。

其实,我们从同程生活、食享会的相继“崩盘”中就可获得答案。表面上看,将二者“击垮”最直接原因是资金链的断裂。然而背后的核心原因在于,开头提到那句话,没有“做时间的朋友”。

那么问题来了,何为“时间的朋友”,其实就是一种长期能力。这种能力,就是建立在时间之上的,根植于底层的供应链、商品及用户端的运营能力。

也正是以供应链为核心的商品性价比和履约服务的优化,才是未来社区团购决胜的关键因素,因为,只有这些决定着企业能否具备盈利价值。

而这种“长期能力”,是无法短时间靠“砸钱”得以建立起来的,因此,目前尚是互联网巨头们的“短板”,仍待持续观察。

与此同时,我们也不能忽视的是,资金和资源支持,二者是影响企业能否继续留在“牌桌”上的重要筹码。

如此看来,兼备雄厚资本、资源支持,又深耕供应链的社区团购平台,仅有十荟团和兴盛优选是其中佼佼者。

3

无社区不团购

不得不说,社区团购是被2020年一场疫情“催熟”的。

疫情期间,全国多个地区小区封闭,超市关停,快递停摆,对居民生活造成极大影响,于是,不少小区在疫情防控下自发组织团购,在微信群里组织买菜,再由群主通知到门口自提。

与此同时,社区团购APP们“机会”也来了。居民们直接在APP下单,平台将商品送达指定点,通过无接触配送方式,居民到指定点提货,既解决一日三餐又有效兼顾防疫。而最终,这注定是一场多赢的局面,在社区团购企业积极投入抗疫保供的同时,用户的市场教育成本无形被缩短,本地化供应链能力得以强化,社区渗透率数据也迎来增长。

而这种特殊时期下积累的保供经验,以及供应链整合能力、社区快速渗透能力,又在之后的保供实战中进行无限复制、调整,形成正向的循环,最终织成一张全国高效协同的“保供网”。

这从在今年的紧急驰援行动中就可窥见一二,7月下旬,南京禄口机场局部疫情暴发初期,十荟团的快速反应令人印象深刻。据报道,南京疫情发生后,十荟团成为政府指定的第一批保供企业,通过协调商家与产地资源,扩大供货渠道,针对社区居民生活必备物资的供给,增加3倍的供应量。

郑州救灾,十荟团2小时内驰援郑州,保供大批物资直入社区,供应链整合能力和配送效率,可见一斑。

同样,兴盛优选针对疫情中高风险地区,还开辟了一条新的通道,通过社区专线,为封闭小区居民提供下单和自提服务。

以株洲为例,兴盛优选在株洲市已经开通社区专线40余条,为居家购买日常生活必需品提供服务。

正是社区团购平台不断增长的社区渗透力、供应链能力,决出了十荟团们和同程生活们命运去向的分水岭。

具体再来看看两家平台的供应链能力。

相比于传统电商平台和线下实体店,社区团购平台直接从源头供应商进货,跳过了中间商的加价环节,有效地降低了商品采购成本。但不同平台之间的供应链模式却存在明显差异,这也直接导致了物流履约效率和消费者体验不同。

兴盛优选作为较早进入社区团购的玩家,搭建了一套可以次日直达村庄的“城市/县域中心仓——街道/乡镇站——社区/村落店”三级物流体系。

其中“网格仓”是关键的一环,其连接城市/县域中心仓和村庄中门店/提货点,覆盖周边15-20公里。

通过“网格仓”,兴盛优选的物流可以直接到村——彻底打通了农村电商的最后一公里。

这也是困扰淘宝、京东、苏宁等电商平台多年的难题,是兴盛优选最重要的“护城河”。

区别于“共享仓——中心仓——网格仓”的三级仓配模型,十荟团通过重新调整、优化仓配作业流程,选择了独特的二级仓配模式。

这与行业内其他玩家不同,二级仓配减少了中间节点,减低了配送成本。与二级仓配模式相匹配的是,在物流IT系统的技术研发方面,十荟团也不断发力,目前已实现了全流程的数字化、无纸化作业,进一步压缩了订单配送成本,从而推动整个供应链达成更高效履约。

在打造商品盘方面,十荟团曾提出“生鲜战略”,并以高达40%-50%的SKU占比,深耕生鲜品类。而今年开始,其已从生鲜基本盘扩展到家庭消费盘,每天上架1500-2000个SKU,预计年底扩展到3000个以上的SKU。

供应链的深耕,仓配体系的创新,品类的优化和高效履约,让十荟团们的商业模式价值更加凸显,增长势头更为强劲。

4

站在巨头肩膀上

十荟团董事长、联合创始人&联席CEO陈郢曾公开表示,“社区团购不会一家独大。”

虽然距行业老大还有距离,但无论是十荟团还是兴盛优选,都已经成为社区团购赛道的头部品牌,他们也都有雄厚的资本和资源支持。

首先来看十荟团,在品牌影响力、融资速度、股东方的资源的合力支持下,十荟团的生存能力和拓展速度,也大大增强。

天眼查的数据显示,从2018年6月成立至今,十荟团共计完成了7轮融资,阿里先后4次参与其中。

今年3月,十荟团更是获得了阿里巴巴和DST Global联合领投的7.5亿美元D轮融资。

而阿里对十荟团的战略性扶持不止于此。早在2019年十荟团获得阿里的A轮融资后不久,十荟团就接入阿里旗下批发平台1688(采源宝)和零售通,1688精选源头工厂商品亦在十荟团上架,一定程度上提高了十荟团的供应链能力。

2021年2月,十荟团和“淘宝买菜”一起登上央视春晚,获得了巨大的曝光和流量引入。

对电商品平台而言,流量就是生命线。春晚让更多的人快速接触并认识“十荟团”,也意味着十荟团也从一个社区电商平台,向一个更大影响力的超级APP迈进。

据了解,十荟团小程序也已接入支付宝,连续多周“霸榜”支付宝小程序收藏量榜单,取得上线仅 90 天日订单量突破 200 万单的成绩。

一系列事件表明,阿里和十荟团已形成了紧密的战略绑定,阿里不惜砸资金、流量、业务等多层支持,这是其它平台所不具备的。与此同时我们应该看到,在这些优势资源背后,十荟团扎实的业务支撑能力、优秀的仓配协同能力、稳定的履约服务能力。这也是阿里敢于提供巨大流量入口的信心所在。

而在阿里的加持下,十荟团早已将外部优势资源内化为自身势能,并成长为“时间的朋友”,有更多机会再进一步,去谋求社区团购赛道内更高的排名。

另一个不得不提的是兴盛优选。2020年下半年,互联网大厂入局社区团购时,兴盛优选也扛住了冲击,活了下来。

根据天眼查数据,兴盛优选先后完成了8轮融资,最近一次融资是今年7月。根据36氪报道,兴盛优选即将完成新一轮3亿美元融资,由安大略省教师退休基金(OTPP)独立领投,投后估值达120亿美金。对此,兴盛优选则表示不予置评。

如把两者比较来看的话,市场机会的把握、资本注入和巨头背景,两者可以说不相上下。业内人士分析,从当前业务渗透率、商品盘、供应链等运营能力来看,从湖南起家的兴盛优选,目前的主场仍旧是在湖南本地,而在江西、湖北等其他地区,其业务有被十荟团赶超的趋势。

从创始团队来看,十荟团的陈郢和王鹏有着农村电商、生鲜O2O的多次创业经历,操盘线下实体与线上服务融合的实践经验丰富,兴盛优选的岳立华从乡镇批发部干起,在把芙蓉兴盛开到13000家时转型孵化兴盛优选。

两者都有着极强的团队韧性与业务优势,而从下半场开端,供应链整合能力及业务渗透力的角逐来看,两者各具优势,都有被看好的理由。

如今已是全方位比拼内力的时刻,强大盟友、雄厚资金、丰富资源已抬高社区团购业务的天花板和准入门槛,竞争仍会持续。

无法否认的是,具备雄厚资金和强大资源,并能够提供稳定价值的玩家才有机会继续留在牌桌,然而,成为“时间的朋友”才更值得期待。(灵兽传媒原创作品)