国货崛起≠“情价比”,“野性消费”后安踏们如何走下去?

作者 |谢芸子

编辑 | 潘心怡

实际上,这一波的“国潮复兴”是李宁带动的。

“我二十多年前也号称潮人,今天中国李宁亮相纽约时装周,请多指教”。2018年2月8日,55岁的李宁发了这样一条微博。谁都没有想到,上了年纪的“李宁”会以先驱者的姿态重新出现在人们的视野里。

2021年3月,李宁官宣肖战成为运动潮流产品全球代言人,微博热爆。紧接着的4月,安踏官宣王一博成为其全球首席代言人。

从代言人的选择上看,李宁与安踏已颇具“对垒”的意味。

随后,鸿星尔克向河南灾区捐赠5000万物资的消息发酵,伴随“奥运”与“野性消费”的双驱动,“新国货”的增势更猛。李宁、安踏、特步、鸿星尔克等国产品牌在华丽转身后,似乎又进入到一个小高潮。

一直以来,国产运动品牌都希望能与阿迪达斯、耐克等国际一线大牌并肩,而在度过了最难熬的库存危机后,各大品牌也纷纷找回了自己的第二增长曲线,在营销方式上更时尚、也更贴近年轻人的心头好。

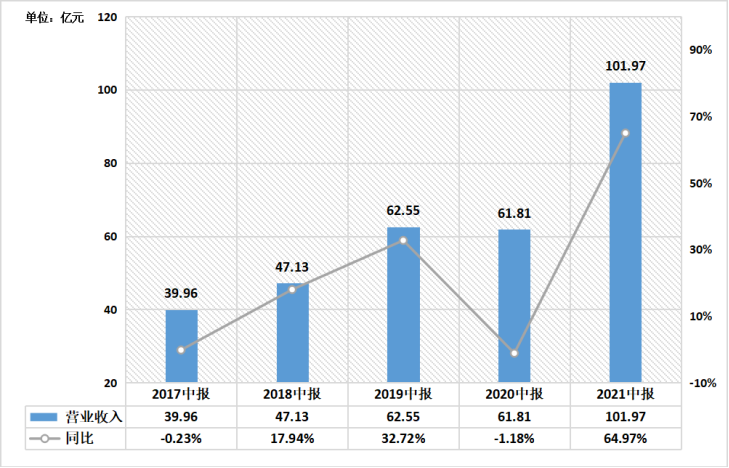

8月13日,李宁发布最新财报,截至2021年6月底,李宁公司营收同比增长65%至101.97亿元,净利润同比大涨187.2%,达到19.6亿元。

一个星期后,安踏集团也发布上半年业绩公告,报告期内,营收达到228亿,同比增长55.5%。净利润方面,同比大增131.6%,达到38.4亿元。

在两份报告发布后,安踏又在一个月前提出“新五年计划”以及24个月的“赢领计划”,明确到2025年,安踏本品牌要实现年流水复合增长18-25%。而在早前的媒体采访中,李宁新任CEO钱炜也表示,五年内,李宁要成为消费者的首选品牌。

从竞争态势上,在中国市场李宁、安踏已经与耐克坐上了一个牌桌。二级市场上,年初至今,李宁、安踏体育、特步国际、361°股价涨幅分别达58.39%、36%、210%和212%。

在更多人士看来,这可能是国产体育品牌最好的时代。

国潮的本质是什么?

先从本季度财报来看,多项指标显示,这算得上是李宁2004年上市以来的、同期历史最高水平。

李宁年中报营业数据,36氪根据公开资料整理制图

且纵观财报也不难发现,服装业务对李宁整体业绩拉升很大,收入同比增速达72%;而这更多与“中国李宁”相关。

在李宁的整个体系中,“中国李宁”被定义为李宁的高端品类,定位是运动潮流与时尚,部分李宁的高端产品和中国李宁的走秀产品,会最先在“中国李宁”售卖,且从商品品类看,中国李宁的服装占比更高。

那么,中国李宁对于李宁而言究竟意味着什么?

在2018年纽约时装周当晚,中国李宁以“悟道”为主题,坚持国人的“自省、自悟、自创”的精神,赢得国内广泛好评,自此,国潮风起。次年,“中国李宁”更是成为部分购物中心最受欢迎的门店。

品牌力直接与销售额挂钩,这是在库存危机之后,国产体育品牌达成的共识。

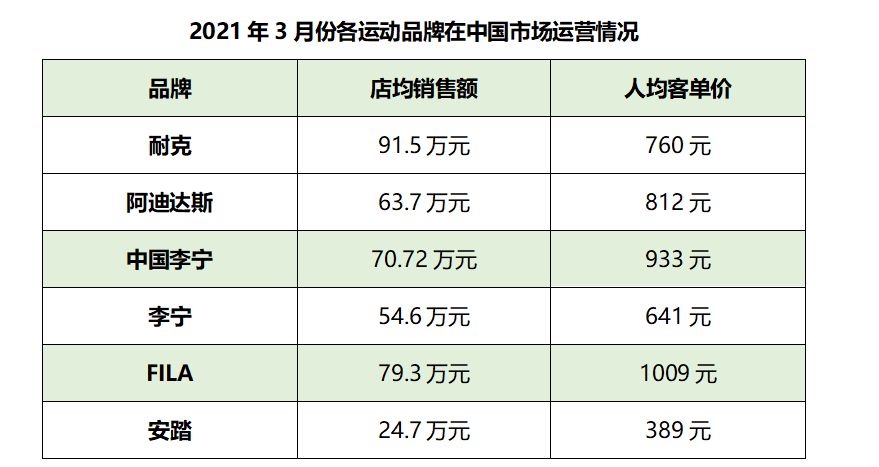

从久谦中台提供的数据来看,在今年3月,“中国李宁”的店均销售额达到70.72万元,人均客单价达到933元,这甚至高于阿迪达斯63.7万元的店均销售额,而另一边的耐克,店均销售额为91.5万元,人均客单价为760元。

36氪根据久谦中台数据整理

当然,在中国市场,FILA仍是现金奶牛。但对于安踏集团而言,当下最主要的问题依然在于,在保证FILA增长不见顶的情况下,如何使主品牌全面“向上”,可以说,在“中国李宁”推出后,安踏也站在了抉择的关键路口。

一直以来,安踏都依靠收购FILA等国际品牌,在一线市场占有一定份额。但聚焦低端市场的“国民运动鞋”——安踏主品牌却一度陷入增长乏力。

2020年,FILA的全年营收就已超过了安踏本品牌,今年上半年,FILA的收入更是达到108.2亿元,同比增长51.4%。

在更早前,安踏内部就对主品牌的发展有所分歧。

一部分人士认为,安踏主品牌需要通过FILA积累的渠道与经验,进一步在一线城市加大购物中心的门店比例;另外一部分人则认为,安踏应坚守三四线城市,且一二线市场的消费者与安踏本身的客群、哪怕是安踏儿童的客群也大有不同。

从其最新发布的“五年计划”来看,安踏无疑选择了前者,提升品牌力的决心已十分明确。而除FILA与安踏主品牌外,迪桑特、可隆体育也逐渐发力,成为安踏集团的第三条、高潜力增长曲线。

再从营销方式上,国产体育品牌的代言人也不再局限于体育明星,流量明星逐渐成为主流。

一个小插曲是,因“新疆棉”事件,王一博与耐克解约后,鸿星尔克公开“喊话”,希望王一博成为其代言人。但彼时,鸿星尔克只是一个经营“失败”、被迫退市的国产品牌,“野性消费”的事件还未触发,作为顶流,王一博与其签约的可能性微乎其微。

而肖战、王一博的带货效果也的确喜人。在李宁官宣肖战成为其代言人当天,其线上旗舰店的产品瞬间售空,股价也随即上涨超6%。在久谦中台提供的数据中,今年5月到6月,在中国李宁天猫旗舰店,肖战同款巴黎时装周男鞋、斜挎包、中长袜等产品都是中国李宁天猫旗舰店各品类销量第一的产品。

此外,在迟到一年的东京夏季奥运会上,不少国潮体育品牌的赞助与镜头曝光,也带来了可观的销量。

以安踏为例,其推出的中国体育代表团领奖鞋纪念版售价为699元,在短短一个月内,仅天猫官方旗舰店销量就超3000双,产生超200万收入。而在未来,安踏也会发力“安踏中国冠军店”,这或许更多想要达到“中国李宁”品牌升级的效果。

可以肯定的是,品牌力的提升没有捷径,在历经2021年的“高光时刻”后,李宁与安踏都需要在“专业”性上深耕与回归,这样的紧迫性在“流量明星”的监管加强下尤为重要。

研发投入上,李宁2020年达到3.2亿元,研发投入比为2.23%;而安踏的研发投入则略高于李宁,在该年达到8.71亿,研发投入比为2.45%。当然,两家品牌到底哪家的技术更强,众说纷纭,不过仅从数据来看,阿迪和耐克的研发投入比常年维持在7%以上,国产运动品牌在研发创新方面仍有较大的追赶空间。

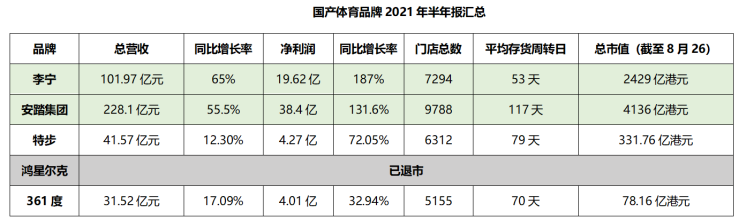

材料来自公司公告与洞见数据研究院,36氪制图

零售升级“刮骨疗毒”

从表面来看,“国货复兴”更多是营销推动,但在国潮风的潜移默化中,更多品牌都抓住了行业景气上升的机会,撕掉了低端、仿制、土味的标签。除中国李宁与FILA外,361度推出的高达联名款受到关注。

而支撑众多国产品牌华丽转身、走得更远的关键,还是在于从“批发”到“零售”的转型。

在2008年北京奥运会后,由于整个行业对体育市场的过高预判,快速扩张、盲目进行品牌升级,导致整个鞋服行业在2012年出现空前的库存危机。

这一年,李宁亏损近20亿元,而一直蛰伏的安踏却率先优化了订货会的模式,并逐渐冒出头来。在更多业内人士的印象中,2012年,很多品牌也都意识到了终端的重要,但转型始终不及安踏彻底。

2014年,李宁正式回归“李宁”,首先下达的指令就是销售部门不要有OTB压力,“一切都以零售终端的实际销售结果为导向”。

一切都在向好的方向走,但李宁本人仍不满意。

2019年,前优衣库中国区COO钱炜“空降”李宁,开始对李宁公司施行进一步的零售升级与渠道改造。财报显示,截至2021年6月,李宁线下终端直营销售流水同比大幅增长88%,其次是电商渠道和特许经销商的流水增加显著,分别增长77.8%和47.7%。

2020年,安踏主品牌也开始进行DTC改革,从经销商处购买了2100家门店。从最新发布的财报来看,安踏主品牌DTC改革的成效已经显现,直营占比已超过了35%,毛利率大幅提升至52.8%。

36氪梳理发现,各品牌对于零售渠道的改革,路径都是先通过“十八般武艺”大清库存,再缩减经销商层级。“刮骨疗毒”后,再逐步搭建柔性供应链,针对市场变化和顾客需求,及时对产品做出调整,进行“翻单”。

此外,李宁与安踏都在不断加大直营门店比例,建立数字中台,并采用DTC的模式,绕开第三方批发商或中间商,直接面向消费者出售商品或服务。而这其中,也更多打通了门店端与线上电商的数字化路径,对现有消费者进行“会员制”的管理。

而在柔性供应链的打造上,安踏的快反比达到10%-15%;李宁大约为7%。值得一提的是,李宁在广西东盟的特色工业园区正式动工。在李宁的长远规划中,其自建工厂在整体生产上的比例不会超过总产能的20%。

再从财报来看,国产运动品牌的流水主要还是来自于线下门店,电商渠道在总营收所占的比重均为20%-30%。对于各品牌方而言,主要精力还是在线下。

且从现阶段各品牌的表现来看,361度仍坚持原有的经销商体系,在国际化上发力。而特步正不断压缩经销商层级,小步快跑。

从某种程度而言,或也正是李宁与安踏对零售渠道的成功转型,使这两个品牌与其他国产品牌形成分野,但本轮国货复兴的潮流,让人更感意外的还是鸿星尔克。

36氪根据公开资料整理制图

国货崛起≠“情价比”

在河南暴雨期间,鸿星尔克宣布对灾区捐赠5000万元物资,这样的“豪举”令这个已经退市的国产品牌“意外”翻红,开启了年轻人“野性消费”的潮流。在此后,鸿星尔克也刚好搭上了奥运的快车。

淘宝直播数据显示,7月25日在鸿星尔克天猫官方直播间,观众数量已超过500万。另据抖音电商发布的东京奥运会期间平台销售数据显示:东奥期间,平台体育用品销售额同比增长365%,鸿星尔克位居榜首。

但在更多业内人士看来,鸿星尔克的销量暴增不足以维系。

“野性消费就像一阵风,很多国产品牌虽然已经走出困境,但必须搞懂自己的核心竞争力是什么。”罗兰贝格高级合伙人任国强认为,“野性”就意味着不长久,且对于体育鞋服品牌而言,能带来长久利益的一定是专业性与功能性,体育讲究“更高更快更强”,专业性与时尚性并重。

在任国强看来,当下的国产鞋服品牌需要加强提升专业性的紧迫感,没有专业性加持的时尚性是不长久的,这种所谓的时尚风,两三年后不可能一直火爆。

而在众多运动品牌中,耐克的“AJ”就是在专业性做到了极致,然后用稀缺性的配色和潮流达人带货,增加了时尚属性,拓宽了穿着场合。任国强也强调,“AJ”是更值得国产品牌效仿的榜样。

“当下来看,李宁通过主品牌做专业运动、中国李宁做国潮,两个品类向中端、高端市场分别渗透。而另一边的安踏集团,主要通过主品牌占领中端市场,FILA、国际品牌并购占领高端市场和各类细分市场。”零售业独立评论人马岗也告诉36氪。

且业内普遍的观点是,李宁与安踏也有各自的问题。

对于李宁而言,相比同样主打高端、时尚的FILA,“中国李宁”的门店数量仍较少。而安踏的挑战依然老生常谈,主品牌需要进一步向上,其他品牌也需要为整个集团的增长提供源源不断的新动力,且因为多品牌的收购,安踏现阶段的库存周转天数较其他品牌更长。

目前来看,国产品牌只有回归“技术创新、品质和独有性”这三大行业基石才能突破重围,否则只是昙花一现。

“且从李宁、安踏两家公司目前的市场表现看,361°、特步、鸿星尔克的生存空间更小,急需选择更细分的市场、找到更多差异化。”马岗告诉36氪。

对于目前发力的国产品牌而言,一个足以警醒的例子是安德玛,作为市值曾力压阿迪、位居全球第二的体育用品公司,安德玛在2017年走向衰败,市值蒸发50 亿美金。究其原因,除了因为安德玛没有跟上“全民运动”的潮流外,也在于市场对其估值过高。

再反观目前的李宁与安踏,截至2021年9月1日收盘,安踏集团的动态市盈率为70.30,李宁的动态市盈率为72.36,而贵州茅台的动态市盈率仅为41.32(沪深)。高市盈率的背后,潜在更多的是资产泡沫。

这意味着李宁与安踏的业绩增长一旦无法实现预期,就可能面临股价回调的风险。当然,包括李宁与安踏在内,国产体育品牌今天所做的一切努力,也都是为了净利率的提升与更好的市场经营表现。

体育产业星辰大海,在未来,中国的体育品牌一定会在全世界的消费品行业占据独特的地位。但在任国强看来,这个时间或许还要10-20年。

“不过这一天终究会到来,今天只是一个开始。”