国产运动品牌进入良性循环?

作者/韩宇琛 编辑/薛向

随着欧洲杯的一粒粒进球,奥运奖牌榜上中国金牌数量的一次次刷新,国内民众被疫情冰封的运动热情再次被点燃了。再加上新疆棉、鸿星尔克捐款等事件,越来越多的消费者开始关注国产品牌。

截至8月31日,国内四家上市体育服装品牌安踏、李宁、特步、361度都已发布了上半年业绩报告。壹览商业挑选了四家具有代表性的国产运动品牌,从营收与净利润等方面切入,详细分析国产品牌上半年状况,看看乘着东风的国产运动品牌,在上半年表现如何。

01

运动品牌双增

2020年初,突如其来的疫情对运动品牌来说是最大的噩耗。在“非必要不外出”的原则下,出门运动成为了难上加难的活动,购买运动服装早就成为了人们遗忘的事项,甚至许多网友还在抱怨过年的新衣服还没有机会穿出。同时,随着CBA、NBA等体育赛事接二连三的停办,运动品牌的广告在此期间也都打了水漂。

2020年3月份开始,国内对于疫情的管理成为了世界标杆,这不仅为人们外出运动创造了条件,还在人们心中树立了极强的民族自豪感,国产品牌渐渐重新回到了国人视野。

进入2021年,各大体育赛事逐渐重新开赛。如此高密度、高级别的赛事在如此短的时间内接连召开极大地激发了人们对于运动的热情。再加上三月份的新疆棉事件的助攻大环境给予了国产运动品牌前所未有的机会。

新疆棉事件事情发生后,二级市场方面反应强烈,阿迪、耐克等公司股价旋即大跌,而安踏李宁等国产品牌在宣布退出CBI或支持新疆棉后股价大涨。3月25日,李宁股价从46元涨到了49元,安踏则从116元涨到了120元,特步与361度也有10%左右的涨幅。在这样的环境下,安踏、李宁、特步、361度的销售额都有了一定幅度的增长,特别是李宁与安踏销售额及利润猛增,其中李宁上半年的利润就已超2020年全年总和。

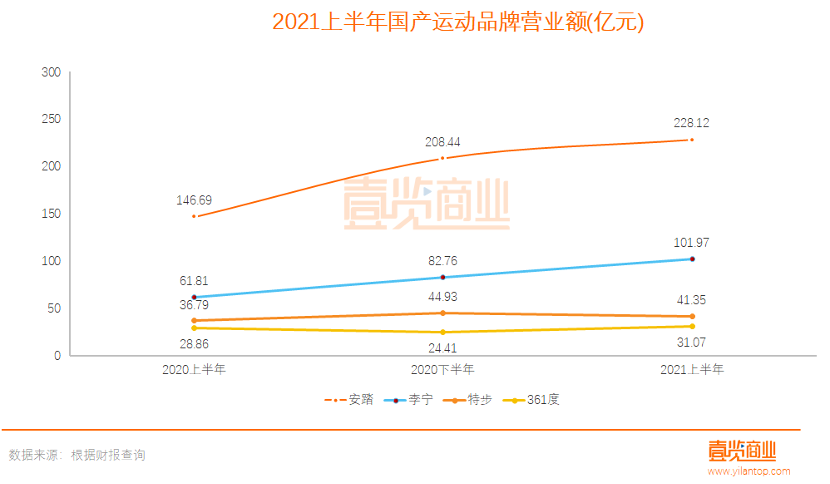

财报显示,这四家运动品牌在上半年营收、净利润均为正,且营收增长率均超过30%。

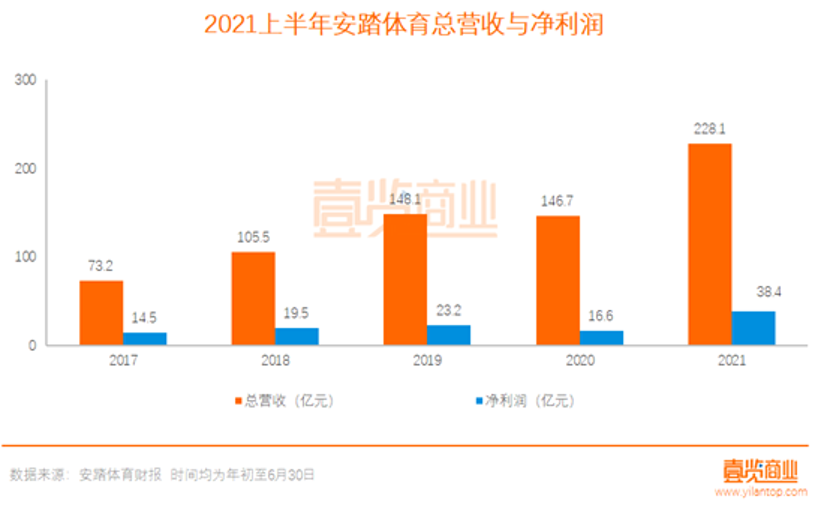

其中,安踏上半年的营收达到了228亿元,超过阿迪达斯国内的182.98亿元,成为了国内第二。这是安踏在2020年净利润超过阿迪达斯后,首次在营收上超越阿迪达斯。

这意味着国内体育运动市场一改往日耐克、阿迪统治的局面,正式形成了一超(耐克)多强(阿迪、李宁、安踏等)的格局。

而除了市场大环境的变化之外,各家运动品牌的决策同样至关重要,例如李宁安踏在2020年逆风开店,2021年上半年面对广阔的市场加大营销投入等等。

总体来看四个品牌营业状况分别处于四个梯队,彼此之间的差距还是较大的。营收排名安踏第一228亿元,相当于2.2个李宁,李宁第二,特步第三,361度最低。

四个品牌中,只有安踏上半年的营收额达到了200亿元,在国内的销售额仅次于耐克,同比增长也是四品牌内最多的,达到55.51%。

而排名第二的李宁营收刚达100亿元,当然,这与李宁选择的高端路线也有关,在上半年,李宁的毛利率为55.9%,与之相比安踏主品牌的毛利率只有52.8%。

如上文所说,排名第三的特步出现了营业额环比负增长的情况,20年下半年,特步的营收为44.93亿元,而21年上半年则为41亿元,减少近4亿元。

361度营收28亿元,到了下半年,361度营收缩小,仅剩24亿元,不过21年上半年营收有所回暖,达到了31亿元。

净利润方面,安踏上半年利润最多达38.4亿元,李宁第二,净利润达19.62亿元,特步及安踏净利润则在4亿元左右。特步在营收减少的情况下,利润大增,由20年后半年的2.65亿元涨至4.27亿元。361度在经历了20年下半年利润减少的情况后上半年利润反弹,达到了4亿元。

值得注意的是,特步虽然在上半年营收比361度多10亿元但是二者利润仅相差0.2亿元,二者毛利率同样为41.8%。

库存方面各品牌近一年半来基本平稳,波动幅度基本处于10%以内。

当然,除了大环境利好,国产品牌自身的努力也是产品大火的原因之一。从15年开始,各家厂商先后转变了思路,在此之前,厂商们注重产品舒适度与性价比,忽略产品外观,走的是低价模仿的路子,这种行为不仅不会吸引真正有购买力的消费者反而会降低这些消费者对品牌的好感,认为品牌没有独特的风格。

各品牌丰富了产品的设计感,做出了自家独特的科技,如李宁的“beng”科技、特步的动力巢技术、安踏的虫洞科技以及361度的“Q弹”科技,大大改变了消费者对于国产运动品牌“只会模仿抄袭”的印象。其中,搭载李宁的beng科技的驭帅12连续几个月成为了识货平台销量最好篮球鞋。

此外,2020年的疫情也刺激了电商的发展,国产品牌们纷纷抓住了这一新兴势头,积极推动本品牌在各大媒体平台的直播带货专场,利用新渠道降低成本,扩大市场,为众多消费者提供更为便利的购买体验,例如安踏与李宁就开始了全天候的给滚动带货,其他品牌的直播间直播时长也在十二小时以上。

值得注意的是,销售额的增长背后是营销费用的增加,安踏与李宁不约而同地加大了营销经费的投入,李宁销售费用同比增长9亿元,环比增长4亿元,安踏销售费用同比增加22亿元,环比增加12亿元。

02

重新定位

面对如今国内体育品牌大爆发的局面,各家品牌除了大环境以外,品牌定位的改变也重要因素。

安踏采用的是多品牌战略。2011年,安踏提出了“回归时尚”战略,收回之前的经销渠道,将其改为直营,并且将门店开在了一、二线城市的黄金地段。由此为FILA打上了时尚、高端的标签。从2014年开始,FILA开始转亏为盈。到今年上半年,FILA交出一份108亿元营收、72%毛利率的答卷,主要指标均超过安踏主品牌。

除了安踏和FILA,安踏还在找第三增长曲线,如潘迪(Sprandi)、迪桑特(Descente)、始祖鸟、萨洛蒙和威尔胜,这些品牌上半年同比增长90%,虽然营收只有14.07亿元,占比还是很低,但潜力不小。

李宁则采用的是高端化战略。在诞生初期的辉煌过后,2010年,李宁时任CEO张志勇喊出了“90后李宁”的口号,将目标人群定位在了一二线城市的年轻人,目标是使产品年轻化,这样的战略直接导致了2012-2014连续三年的亏损,在这三年中,李宁总共亏损掉近30亿元。

不过,三年低潮后,李宁宣布重新回归公司,刚回归公司的李宁并没有急于走之前的老路,而是实施了高端化这一目标,推出“中国李宁“品牌,稳、准、狠地搭上了即将到来的国潮风。高端化战略的成功也使李宁的毛利率逐渐上涨,由2018年的48.1%一路上涨到今年上半年的55.9%。

相较于李宁与安踏,特步与361度的情况就比较简单了。

特步选择向安踏学习,实施多品牌战略。近年来,大规模收购圣康尼、迈乐、盖世威等品牌的在华代理权。同时完成品牌形象升级,通过门店形象以及鞋类科技配置改变过去特步在消费者心目中的低端形象。目前,特步旗下时尚运动和专业运动品牌营收已经超过总营收的10%。

而361度近年来则专精跑鞋,陆续签下了多位马拉松选手,品牌研发也放在了长、短跑鞋方面,引进亚瑟士的技术团队,努力使旗下产品年轻化。同时,也在积极扩充线上渠道,力争通过线下实体门店终端、线上电子商务与新零售渠道互相促进,共同推动全渠道消费体验升级。

但是值得注意的是,虽然在跑鞋领域有所建树,但是通过赞助大型体育赛事、持续开发专业运动品类及潮流IP产品、签约代言人、投资热门电竞比赛等多种方式,似乎都没能如愿为自己贴上年轻和高端的标签。从长远来看,361度的品牌重塑还有很长的路要走。

最后

过去,中国经济的快速发展为体育行业奠定了良好的基础,也推动体育行业朝着精细化、规范化方向发展。受经济稳健增长、政策端大力推动以及居民健康观念显著提升等多重因素驱动,中国国内体育用品市场,尤其是体育服饰市场已步入快速发展期。根据Euromonitor 数据显示,2014-2022年,中国体育服饰行业市场规模由1483亿元增长至3150亿元,复合年增长率达到约13.37%。

种种迹象表明,体育运动市场迎来黄金发展期。从国产品牌坚持使用新疆棉到鸿星尔克捐款后被买爆,国内消费者的支持才是国产品牌销量增长的最大保障,民众对于国产品牌的支持更多是源于对于国家的支持。

但是,民众的支持,不代表就可以前途无忧,国产运动品牌必须正视自己的问题。

首先是产品。除李宁外,其他国内厂商还在打着低价性价比的旗帜,尽管也有部分子品牌意在冲击高端,但是国产运动服装“廉价”的标签却依然甩不掉。安踏李宁作为国产头部品牌,其产品质量以及设计还需更上一层楼。

其次,也不能忽视新兴势力的潜在威胁。例如“国内体育品牌上市第一股”鸿星尔克以及近年销量明显上升的匹克,在日常生活中,他们的存在感并不比特步、361度差多少。特别是在一、二线城市中,大多数消费者认为特步361度与鸿星尔克、匹克是同一级别的品牌。

最后,先有市场,再做产品,这是国内运动品牌即将也是必将要走的道路。国内群众将信任给予了国产品牌,也希望国产品牌可以将足够的诚意还给群众,像李宁一样发售限量款,炒鞋的行为实不可为。