政策“底线”来了!城市更新还能成为房企利润密码吗?

作者:徐帅

随着房地产增量市场天花板的见顶,借道城市更新业务寻找新的业绩增长点,已成为大部分房地产企业的共识。

因此,不管之前发展的重心放在何方,房企现如今纷纷掉头扎堆城市更新。根据专业机构测算,城市更新这一赛道未来的市场规模有望达到10万亿,发展前景广阔,TOP50房企中已有6成以上入场城市更新领域。

不过,城市更新领域关系民生,必然不允许野蛮生长。近期,住建部对于城市更新也有了新的指导意见:防止沿用过度房地产化的开发建设方式,大拆大建,急功近利等问题,指导各地积极稳妥实施城市更新行动。一纸新规会为城市更新带来什么新的玩法和走向?

01

城市更新成房企“利润密码”

房企纷纷加入城市更新的赛道, 业内人士分析 有三个原因:

首先,一二线城市土地供应趋紧,通过对旧区的整治改造和再开发,可以有效补充一二线城市土储;

其次,对比竞争激烈的招拍挂拿地方式,参与城市更新能以更低的地价获取土地,这意味着企业能实现更高的利润率;

最后,城市更新改造的对象往往是城中村和城区的老小区,这些项目一般布局在较为中心的核心地带,若再改造后入市,有较好的市场预期。

总部位于华南的某房企投拓负责人指出,在当前公开市场拿地利润空间受限的背景下,通过勾地等形式获取的城市更新项目可以对房企的利润率形成有效支撑,尤其在政策较为完整的珠三角,以较低价格拿到大量土地的勾地方式保证了企业利润。

通过和讯房产发布的上市房企毛利润榜单可以看到,“旧改大户”们凭借拥有大量的旧改和城市更新土储,基本都取得了不错的毛利率表现。例如,时代中国上半年毛利率达到33.35%,龙光集团毛利率为26.92%,佳兆业上半年毛利率为30.86%,特别是在重仓的广深两个城市,佳兆业城市更新项目的毛利率达到了40-50%,远远高于行业平均水平。

半年业绩会上,这些房企也表示了对于城市更新这一优势的自豪与看好。龙光管理层指出,旧改项目贡献的核心利润超过20%。对旧改方面龙光会加大投资,未来三年超过1500亿的孵化,龙光有能力去强化,可以把价值更快的体现出来。

对于佳兆业在城市更新领域的优势,董事局主席郭英成也十分有信心。业绩会上,管理层表示,佳兆业城市更新的理念不是简单的拆除重建,而是城市综合运营服务商。未来一到两年,佳兆业将转化城市更新项目预计可售面积382.8万平方米,对应的货值超过1400亿元。

02

六成TOP50房企布局城市更新业务

在这片不见硝烟的沙场上,资金充沛、资源丰厚的龙头房企房企来势汹汹。

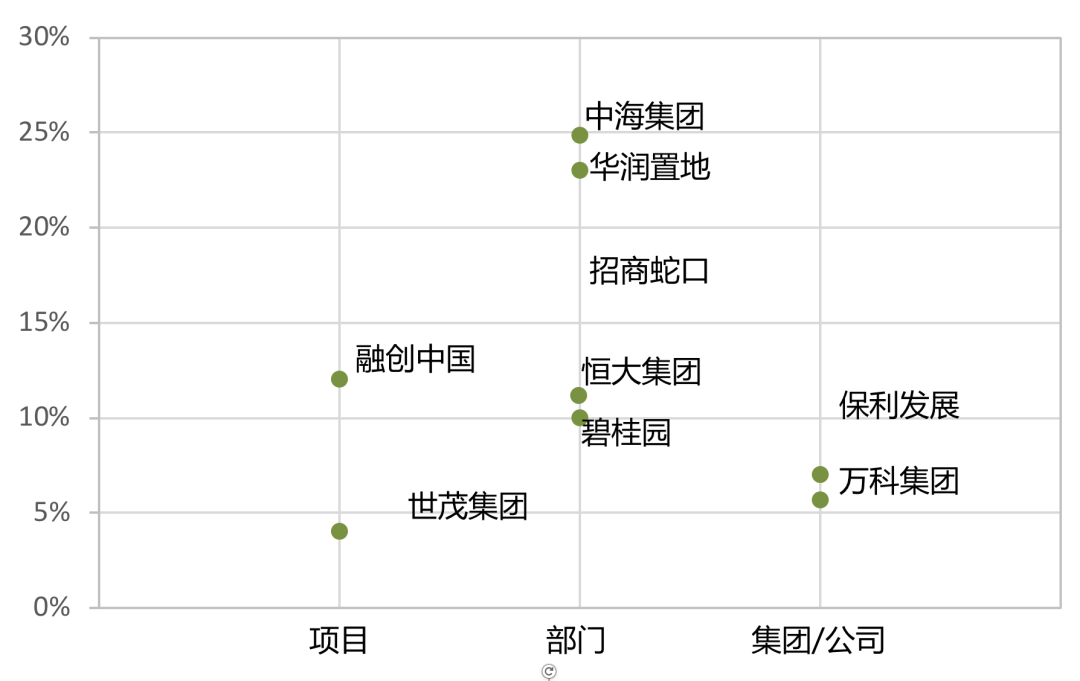

图:TOP10代表房企城更占比及组织架构情况

数据来源:CAIC

克而瑞数据显示,TOP10房企已全部在珠三角布局城市更新业务,除此之外,近50%房企涉猎长三角城更,近30%进驻京津冀、中原等城市群。为避免盲目的全国化布局造成的利润压缩,企业实力强劲的头部房企开始进一步深耕高能级的一二线城市。主要通过参与城市更新、旧改、棚改、TOD等项目建设获取土地资源,2021年上半年TOP10房企城市更新项目占总土储的5.69%-24.8%之间。

随着城市更新市场化程度逐步开放,公开拿地难度升级,为保证稳健的土地储地规模,中型房企也在积极布局城市更新业务板块。

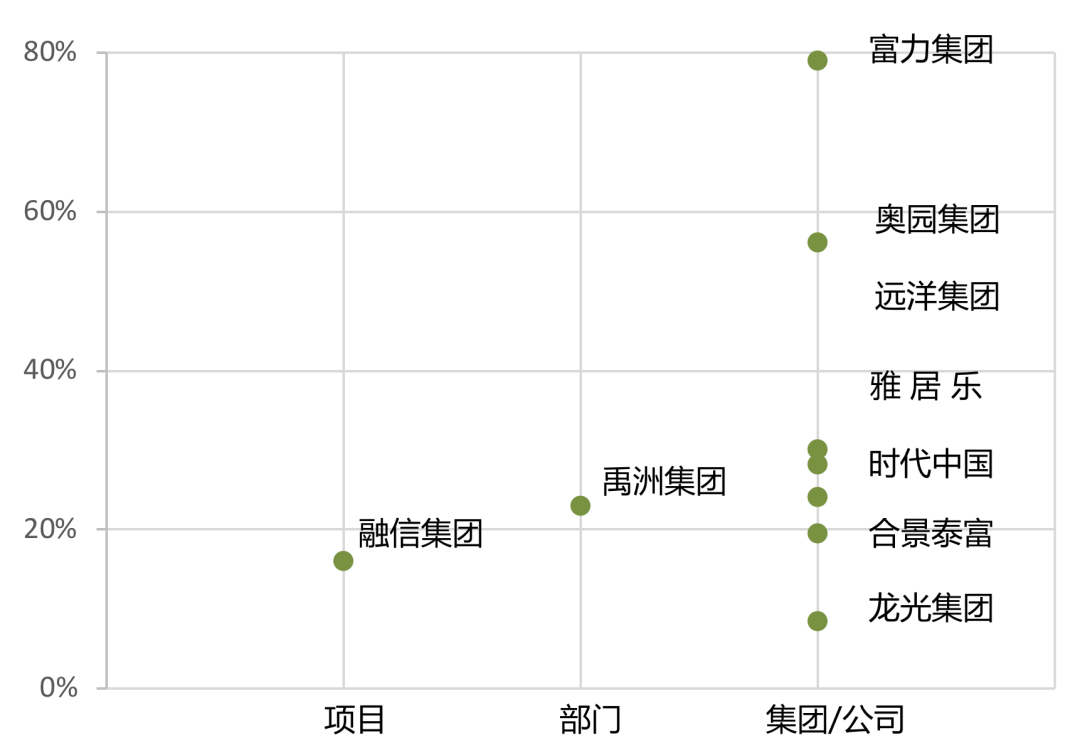

图:TOP11-50代表房企城更项目占比及组织架构情况

资料来源:CAIC

克而瑞数据显示,为维持健康的土地储地规模,21家TOP11-50房企布局城市更新业务板块,其中76%集中布局在珠三角,近9成房企城市更新项目占总土储比例集中在15%-30%之间。其中粤系房企占比达20%,近9成的TOP11-50房企其城市更新占总土储比例集中在15%-30%之间。以佳兆业为例,在城市更新板块,佳兆业拥有项目213个,占地面积超5370万平方米,大湾区项目储备占比逾99%,其中深圳、广州两地货值占比高达73%,是名副其实的“旧改之王”。

此外,中型房企在不断深耕城市更新领域。 近期,时代中国发布最新的组织架构调整,主要为地区合并以及房产开发业务和城市更新业务分离。广州、东莞、佛山3个地区将单独设立城市更新公司,包括广州设立了南北两区城市更新公司,东莞设立了临深和临广两个城市更新公司。

业内人士指出,相对当前普遍只有个位数净利润率的项目来说,城市更新的收益确实是非常亮眼的,一个城市更新项目赚的钱,可以抵得上几个普通项目。但我们看到那些卖得好的城市更新项目时,也要注意到那些腹死胎中的地块,这是一个隐形但又巨大的成本。

就算是在城市更新发展较快的广州、深圳等地,启动一个城市更新项目,往往要做4、5年的前期工作,7、8年的也是屡见不鲜,甚至有的项目从运作到销售会超过10年时间。这种不确定性决定了,即便对于一些擅长此道的房企来说,也很难保证城市更新产品如期如数入市,因此城市更新业务因对主体资本及渠道要求较高。

这也解释了为什么仅有11家TOP51-100房企布局城市更新业务板块,且这些企业多为聚焦珠三角城市的广东本地房企,如华侨城、敏捷集团、星河地产、海伦堡等。

03

政策底线下的房企开发

对房企而言,行业已从增量市场逐步向存量市场转变,城市更新既能降低拿地成本,又能拓宽获地渠道,已然成为必争之地。 然而,地产导向的城市更新推动城市空间重构的同时,也产生了公共利益受损等一系列问题。 如何平衡历史风貌保护、经济效益和民生改善,是城市更新过程中需要面对的问题。

此前,住建部研究起草了《关于在实施城市更新行动中防止大拆大建问题的通知(征求意见稿)》。其中,最值得房企注意的是这一条,通知要求探索可持续更新模式,不沿用过度房地产化的开发建设方式,片面追求规模扩张带来的短期效益和经济利益。鼓励推动由“开发方式”向“经营模式”转变。

本次出台的政策,以全国统一规范的形式给地方的城市更新业务,树立了一个详细的规则边界,对于寄希望把城市更新作为主战场,以避开招拍挂的房企而言,是一次暴击。

本次政策在一定程度上要求房企加强综合投资运营能力,单一投资销售获利的方式,投资机会将会受到限制。 房企需要逐步培育持续商业运营、文旅运营的管理团队或加强这方面战略合作。盈利模式需要向投资、销售+运营方向转变,建立长续经营的理念和投资模型。

通知还要求提高城市安全韧性,增加城市安全风险,推动地面设施和地下市政基础设施更新改造统一谋划、协同建设等。此部分内容有利于提振基础设施的功能和完善,但对房企投资来讲,属于成本支出,影响投资收益。此外,拆建比不宜大于2且建筑密度不得突破老城区原有密度强度的限制,也可能会令城市更新的利润水平大打折扣。

要求城市更新不得大拆大建,这是否会影响到此类具有大量城市更新项目储备的企业的经营计划?

广东省住房政策研究中心首席研究员李宇嘉认为,新规定对于开发商,特别是布局城市更新的开发商影响是很大的,不仅对于开发商的利润和周转有影响,更重要的是旧改这块蛋糕受到巨大的冲击。原来的旧改模式,确实是释放成本空间,用新的规划来刺激片区房价上涨,给旧改买单。现在来看这种模式就行不下去了,政策的导向很明显,就是鼓励开发商从快周转转向成持有经营,从城市微改造,提升公共服务配套措施设施的过程中来获得红利。

中指研究院调查事业部运营总监吴建钦也认为,新要求对企业的资金平衡提出了更高维度的挑战,对存量项目也提出了开展再评估,也可能会影响部分项目的推进进度。

但部分房企在业绩会上的表示都比较乐观。时代中国董事会主席岑钊雄认为城市更新是国家重大的决策部署,住建部的意见稿关心“大拆大建”,强调有序和可持续性。老城区的改造,时代中国基本上没有参与,意见稿暂时对时代中国没有影响。目前时代中国城市更新主要是就地安置,拆迁比没有超20%,影响不大。

佳兆业副主席、总裁兼执行董事麦帆对此也并没有太过担忧,他表示,近些年来城市更新在中国,特别是在广东竞争是非常激烈,佳兆业在城市更新的优势在于自身专业化的团队,这是很难复制的。“城市更新纳入了国家的十四五规划,我们认为这个新政的出台正当时,预计下一步还会有更多科学合理的实施细则。城市更新必须走高质量发展之路,新政有助于行业规范和健康发展。”