多家房企加速出售物业服务 碧桂园服务成新晋“并购王”

作者:刘宝丹

近日,大宗物业收并购事件频发,让原本笼罩在阴霾的房地产行业增添了些许火药味。

9月28日,碧桂园服务发布公告称,已与彩生活服务签订股权转让协议,以最高不高于33亿元收购目标公司100%股权,目标集团的业绩、资产及负债将会于碧桂园服务账目内综合入账。

碧桂园服务执行董事兼总裁李长江在朋友圈表示,第一强物业与我尊重的第一股物业合作,会产生非常好的化学反应。这已经是碧桂园服务近期的第二笔大宗收购,9月20日,碧桂园服务刚刚以不超过人民币100亿元的代价收购富力物业100%股权。

目前,物企之间的收并购占据行业主流,业内认为,当前房地产行业遇到流动性危机,促成很多房企有意愿出售物业,以减轻偿债压力,而大型物业企业有较扩张意愿,在这种情况下,物业行业有望迎来新一轮重整。

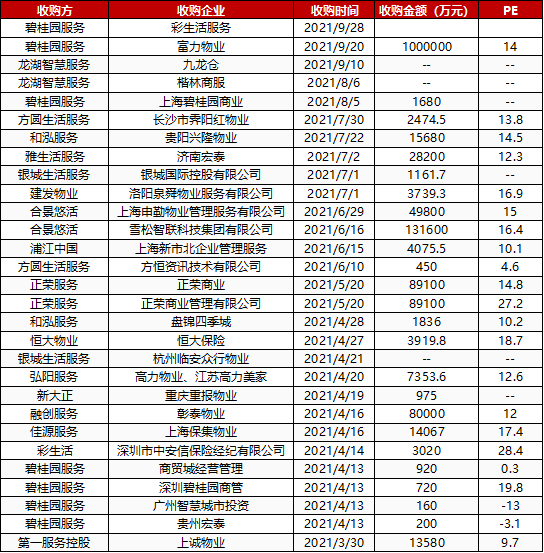

近半年物业行业收并购情况

数据来源:亿翰智库

01

碧桂园服务成新晋“并购王”

对于收购彩生活,碧桂园服务表示,将对现有业务进行补充,并进一步扩大业务规模和覆盖范围,并促进小区增值服务及其他服务的发展,尤其促进碧桂园服务在商业物业管理的发展。

简言之,这次收购可以增强碧桂园服务在市场上的影响及竞争力,有助于公司的长期稳定发展,稳固行业龙头地位。从股价上看,资本市场给出了正向反馈,截止9月29日收盘,碧桂园服务报58.05港元,股价上升3.29%。

资料显示,彩生活服务为集物业服务、楼宇智慧、小区服务为一体的科技型、综合型小区服务企业,财报显示,2021年上半年,彩生活实现总收益17.78亿元,同比增长0.7%;对应毛利5.84亿元,毛利率32.6%,公司拥有人应占溢利2.36亿元,同比增长5.8%。

对于此次交易,摩根大通发表研究报告表示,若以行业并购10至14倍平均市盈率作指标,有关作价可以说合理,该行予碧桂园服务“增持”评级,目标价85港元。

买买买已经成为碧桂园服务当前颇具标志性的动作,今年以来,碧桂园服务已经先后收购蓝光嘉宝和富力物业,仅这三宗交易的成交额就接近200亿元,不断突破行业收并购记录。

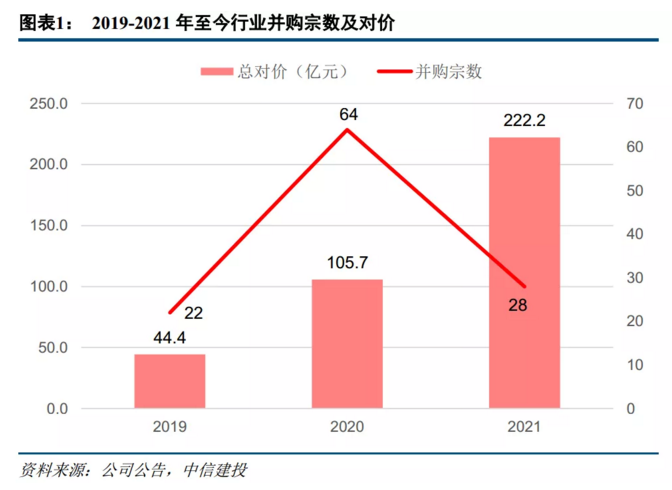

中信建投证券数据显示,2021年至今行业已发生28宗并购(含该起并购),对价共计222.2亿元,高于2020年全年收并购对价105.7亿元,主要是由于上半年中大型物业并购频发,单宗并购对价在10亿以上的达到5起,其中最大的两起并购均为碧桂园服务主导。

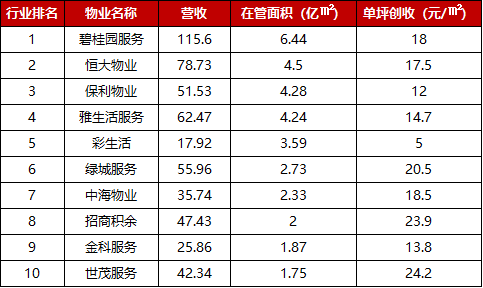

根据年中财报数据,碧桂园服务以6.44亿平方米在管面积位居行业第一,合约面积更是高达到12.05亿平方米,随着母公司碧桂园的交付面积以及富力物业和彩生活的合并,碧桂园服务的规模将远远甩开恒大、保利等房企,形成一骑绝尘之势。

2021年上半年物业行业在管面积TOP10房企

数据来源:亿翰智库

除了碧桂园服务,值得关注的还有龙湖智慧服务,媒体报道显示,龙湖智慧服务收购九龙仓旗下内地物业公司,已签约管理面积近900万平方米,为中高端住宅项目,涉及上海、苏州、无锡、常州、杭州、武汉等城市,其中9成的项目位于长三角。

“每年会有超过30%的增长。”龙湖集团CEO邵明晓在今年业绩会透露,预计龙湖智慧服务实管面积全年超过2.7亿平方米,合约面积超过5亿平方米。

而对于增长方式,邵明晓表示,除了业务自然增长,主要通过外延式的收并购,收并购不是为了冲规模,未来会按照两个标准进行收并购,第一是标的公司的城市跟龙湖是高度重合的,第二,希望用户的质量,包括未来增值服务的可能性相对比较大。

02

房企加速出售物业服务背后

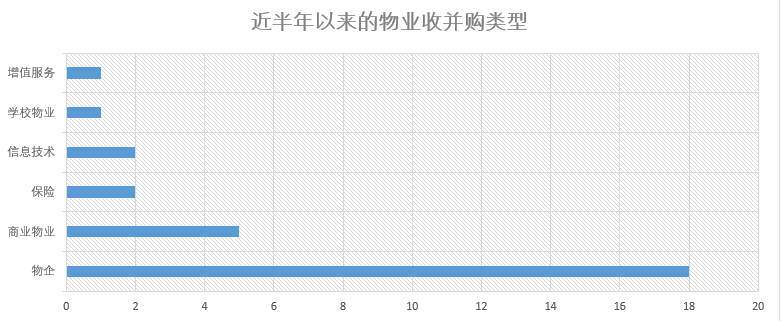

当前,物业的收并购类型主要以物业企业之间的收并购为主。

亿翰智库数据显示,在近6个月的29起收并购中,多达18起是物业企业之间的收并购,占比62%,5起是对商业物业的收购,其余还包括对保险、信息技术、学校物业以及增值服务方面的收并购。

数据来源:亿翰智库

对于物业之间的合并,业内认为主要与当前房地产行业遭遇流动性危机有关。中指院认为,“三条红线”等调控政策之下的房地产企业,短期投资明显会放缓、融资渠道受阻,部分房地产企业为尽快缓解短期资金流动性问题,选择通过出售旗下优质物业的资产来度过低谷。

以碧桂园为例,摩根大通认为,年初至今,碧桂园服务收购的所有公司都是由有流动性问题的开发商支持的公司,这表明将物业管理子公司货币化是陷入困境的开发商收回部分现金的可行方式,亦相信这些小型房地产公司有考虑被收购的动机。

里昂发布研究报告称,在内地房地产发展商收紧流动性的情况下,物管行业仍有三大利好因素,包括有更多并购机会、高质素的物管服务、以及对销售中心管理服务的需求更大,继续建议投资者聚焦在具持续高增长潜力的股份。

结合当前物业行业的发展环境来看,一方面,行业仍然处于开疆拓土的阶段,规模和服务是物业企业实现盈利增长的基础,物业企业有强烈的收并购意愿,另一方面,物业行业不断完善基础制度建设,政策层面比较利好行业未来的发展。

比如,8月13日,上海市正式印发《上海市住房发展“十四五”规划》,提到促进物业企业专业化、连锁化、品牌化经营。8月19日,上海市城市管理精细化工作推进领导小组办公室发布《关于推动形成按质论价、质价相符、优质优价物业服务市场价格机制的指导意见》指出,加快健全物业服务市场价格机制。

光大证券认为,未来物管行业的增量将不仅体现在规模的扩张,“优质优价”的服务模式可以有效提升物管公司的毛利率水平。伴随着房地产行业的调整出清,中指院认为,未来或将有更多的房地产企业选择出售物业资产,物业行业将会加速向头部企业聚集,集中度进一步加速提升。