良品铺子、三只松鼠遭股东减持,“坚果双雄”怎么不香了?

来源|新眸(ID:xinmouls)

撰文|陈长红

编辑|桑明强

赢商网经授权转载

新消费赛道的特有光环,正在消减。

就在前不久,良品铺子和三只松鼠双双发布股东减持公告:高瓴和IDG分别减持两公司总股本6%,且高瓴和IDG分别为公司首发原始股东。消息一出,立刻引起热议,一方人士认为,明星资本的减持,意味着赛道陷入红海,竞争加剧;另一派则认为,这是正常现象,明星资本们找到了更好的标的。

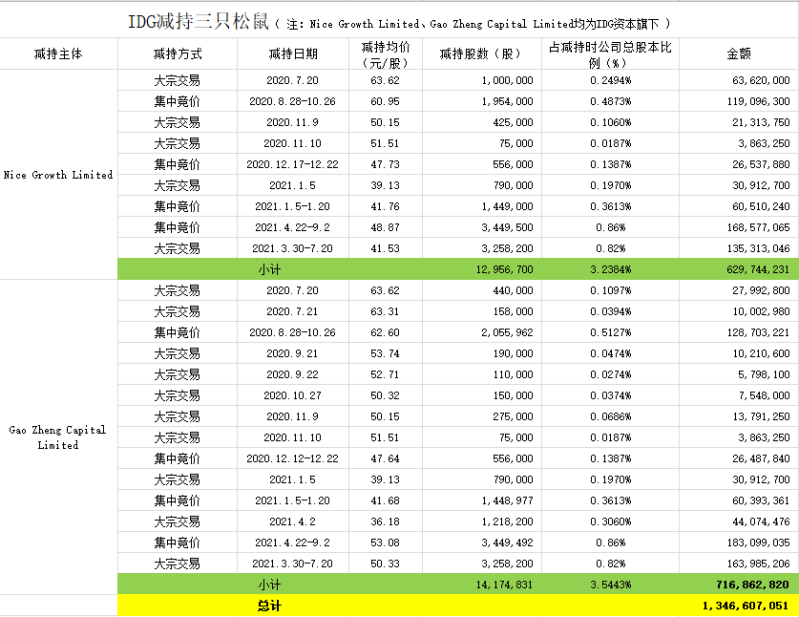

新眸研究后发现:这并不是“坚果双雄”第一次遭遇资本减持,早在去年7月,三只松鼠就遭到了资本方的不看好,在近1年时间内,三只松鼠累计对外发布了26条股东减持和股份回购公告,其中IDG减持次数就达到了23次,涉及资金超13亿;良品铺子的减持来得要晚一些,从今年2月开始遭遇资本减持,在良品铺子已发布过的13条(截至今年8月26日)相关对外公告中,高瓴资本减持近45617万元人民币。

图:IDG减持三只松鼠细目(来源:三只松鼠对外公告)

三只松鼠成立于2012年,比良品铺子要晚6年。前者自诞生起就主打网络零售模式,通过新媒体渠道提升知名度,发展到一定阶段后才开始线下门店布局,意图以线上带动线下;后者逻辑与前者相反,以打造高端零食为初衷,从实体店起家逐渐转战线上零售。

无论是以线上凿线下,还是从线下铺线上,明星资本们都在它们的扩张道路上扮演着举足轻重的作用,本该是新消费的爆发增长年,坚果双雄却双双遭遇减持,在外界看来,这是一个值得研究的信号。为此,本文新眸将重点分析:

“坚果双雄”被明星资本割舍的背后;

我们该如何理性看待新消费品牌护城河?

01

“坚果双雄”怎么不香了?

在IDG资本看来,起步时期的三只松鼠,是一块诱人的蛋糕。

这主要和当时的时代背景有关:当时亚马逊购物平台备受欢迎,而中国电商经济还处于起步阶段,成立不到2个月就将目标锁定在线上零售的三只松鼠,自然吸引到了IDG的注意。在它的帮助下,三只松鼠学习借鉴亚马逊网站上各类商家的经营模式,进行了线上平台的搭建和线下实体门店的扩张。

新眸观察到,三只松鼠门店大都选在客流量较大的商场里,且密集程度较高。以南京星火路地铁站附近15公里内为例,就有10家三只松鼠门店。一位三只松鼠门店员工告诉新眸,“店内的零食产品类目较多,主要主打坚果,客户群体多为家庭、公司,相较于散装类型的商品,客户往往更青睐组合装,尤其在节日前夕,礼盒装产品销量会特别好。”

与此同时,新眸观察到,眼下的三只松鼠正发力视频周边,制作了三只松鼠动漫、玩偶及潮牌等,投资影视剧,跨界合作(如变形金刚合作款),开发松鼠小镇等。自2018年起,三只松鼠开始布局海外,目前已有100多款产品进入了国际市场,并在国际主流跨境电商平台开设了旗舰店。

和三只松鼠如出一辙,星火路地铁站附近也有9家良品铺子门店,且与三只松鼠相近,在门店选址上基本保持一致。不同的是,良品铺子走的是“高端路线”,主打白领、精英人群,采用明星代言提升产品知名度,植入影视剧进行推广。

三只松鼠和良品铺子都将目光放在了明星代言和影视化方向,但从结果表现来看,三只松鼠的步子要跨得更大一点,在开发了各类周边产品、联名款的同时,甚至还在去年成立4家子公司,涉足酱腌菜、童婴产品、宠物食品及礼品等。

即便是新消费品牌里的坚果双雄,良品铺子和三只松鼠依然没有平衡好“服务+品质”。

就服务层面看,三只松鼠线上网店所设立的的售前、售后客服,线下门店导购等,依然存在客服消息回复不及时、回复态度差以及拖延售后等问题;从品质层面看,三只松鼠曾因质量问题被国家市场监管总局多次点名,根据黑猫投诉平台数据显示,截至今年9月中旬,相关投诉量有1064条,投诉已完成891条。

和三只松鼠相类似,同样采取代工生产的良品铺子,也犯了同样的错误。

02

频遭减持的可能原因

一般来说,企业逐渐脱离外部资本干涉,不外乎有两种意味:

1、企业试图掌握自主权;

2、投资回报效益下降,资本被迫转移。

我们先来分析三只松鼠:总体而言,自2019年至今,三只松鼠的发展较为稳定,现有的产品和组织架构都趋于成熟,资本在其中所扮演的作用减弱,公司为了掌握经营主动权开始回购股份,也不难理解。最明显的例子是,每次在最新的减持公告发布后,三只松鼠股价经历了几天低迷后,又迅速恢复。

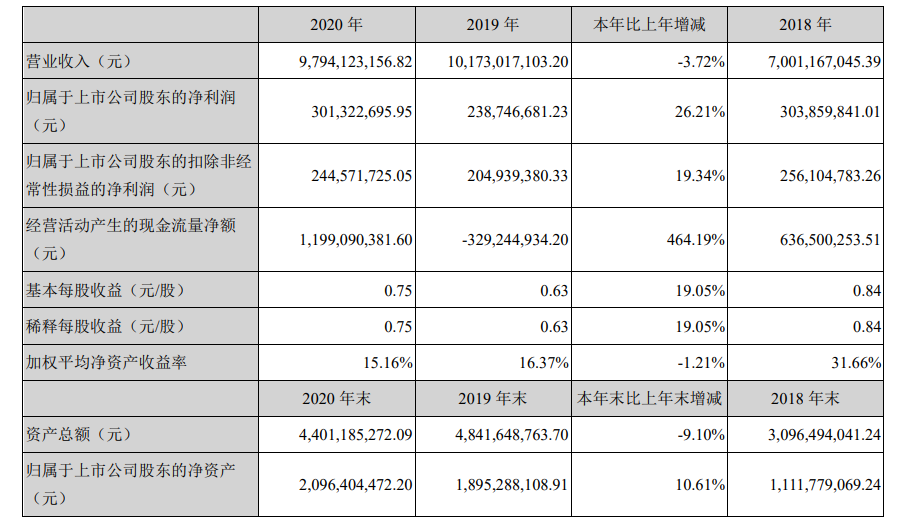

图:三只松鼠2020年财务报表(来源:三只松鼠2020年年度财务报告)

再来研究良品铺子:它主要以线下为主、线上为辅,综合运营已步入正轨,自今年2月公布高瓴资本减持计划,减持行为实际开始于今年的4—6月,但到了7月,良品铺子公布将以集中竞价方式回购股份,用于员工持股或股权激励。最明显的例子是,在13条有关股权变动的对外公告中,有6条是以集中竞价方式回购股份,这意味着高瓴资本的减持,是在公司意料之内的。

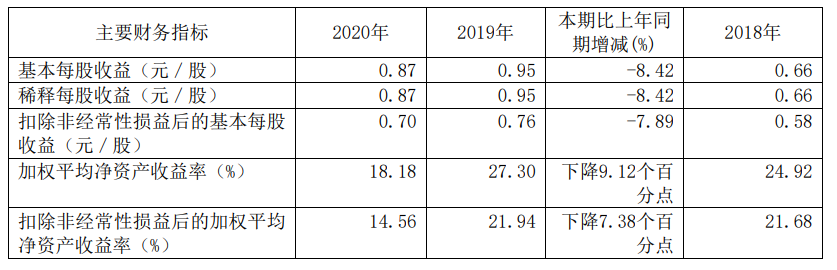

图:良品铺子2020年主要财务指标(来源:良品铺子2020年年度财务报告)

可,事实真的如此吗?

并不一定。我们在研究坚果双雄的财报后发现:两者的2020年财务指标完成情况,并不乐观,虽有疫情因素影响,但也暴露出自身经营方面的一些问题,而且,在新消费品牌日益拥挤的未来,坚果双雄的赢利空间将不可避免地被进一步压缩,届时如何衡量坚果双雄和新品牌之间的差异化,又将是一大难题。

醉翁之意不在酒,与其把鸡蛋放在不确定的篮子里,倒不如放进确定性的赛道里,这是聪明人的做法。某种程度上来说,IDG和高瓴资本对外称减持是为了资金回笼,也隐约透露了明星资本们对新消费赛道的不确定性,或者说价值锚定的丧失。

03

“坚果双雄”的未来式

如何界定一个行业的“未来式”,几乎是所有玩家都会思考的问题。

坚果双雄也不例外,三只松鼠和良品铺子虽已做到了线上、线下同步经营,但相较于成立更早的来伊份来说,仍有一定差距。作为休闲零食行业的布道人,1999年成立的来伊份,在各方面布局稍显稳健,在业内人士看来,“它将门店搬进了社区街道,在全国18个省直辖市拥有超过2500家门店,渗透进下沉市场的毛细血管里。”

举个简单的例子,同样是在南京星火路地铁站附近15公里内,有59家来伊份门店。简单来说,它几乎做到了一个小区,配备一个门店,让零食走进家门口。街坊邻居告诉新眸,“来伊份店内产品类目较多,散装零售,以小区居民为主要客户群体,大家往往吃多少买多少。他们的营销方式也比较特别,利用微信建立社区群进行社区团购,不定期地进行活动促销。”

同为线下拓展至线上的零食品牌,来伊份延展了区域密集性优势,或许在某种意义上重新定义了“新鲜零食”,无意中创造了目下消费者对零食除健康+质量外的又一大需求;事实上,针对于这点,良品铺子也在现有基础上进行了升级,意图让零食更加“健康”,但总体进度上较落后。

这就导致了,即便坚果双雄和来伊份拥有着相类似的客户群体,但在客户粘性+下沉市场方面,坚果双雄要稍显逊色,究其原因,仍还是得回归产品定位上来。毕竟,对于大多数休闲零食购买者而言,品牌+包装或许并不是真正购买动机,而是口味+健康+便捷度。