连锁超市经营情况报告(2021):头部企业依然快速发展、转型小型社区店

11月8日,中国连锁经营协会发布《连锁超市经营情况报告(2021)》报告基于中国连锁经营协会调研数据,对2020年超市业态的发展情况进行梳理。

报告分析,2020年超市百强销售规模为9680亿元,同比增长4.4%,门店总数为3.1万个,同比增长7.4%。其中,大型超市(6000m2及以上)约占总门店数的14.4%,超市(2000-6000m2)约占12.3%,社区超市(小于2000m2)约占73.3%。新增门店绝大部分是贴近社区、以经营生鲜食品为主的社区型门店。

2020年销售先高后低,全年保持正增长。2021年上半年,超市业态由于在去年疫情间形成的高基数、疫情反复和社区团购带来的冲击,门店客流和同店收入下降,营收和利润增长承压。

头部企业依然快速发展,集中度进一步上升

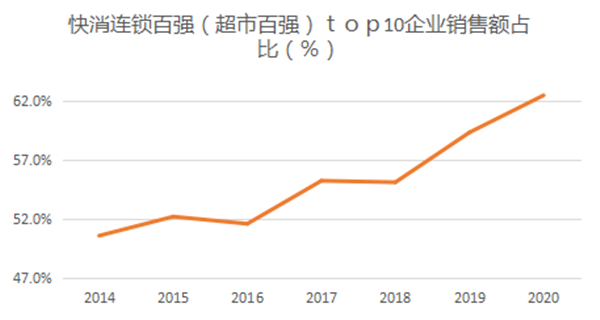

根据报告,超市百强销售和门店数依然保持正向增长,但增长速度放缓。快消连锁百强(2019年上榜企业调整为超市企业,榜单名称也改为超市百强)前十名占百强企业销售份额在提升,2020年达到62.5%。

赢利能力分化:西部企业、销售小于10亿的企业净利润下降显著

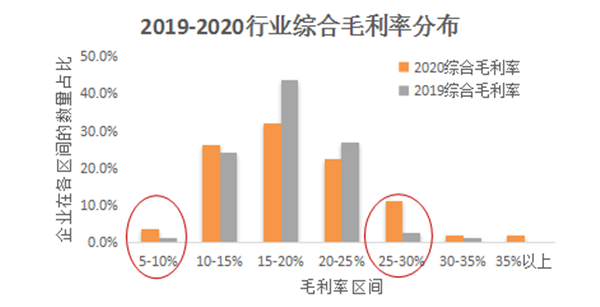

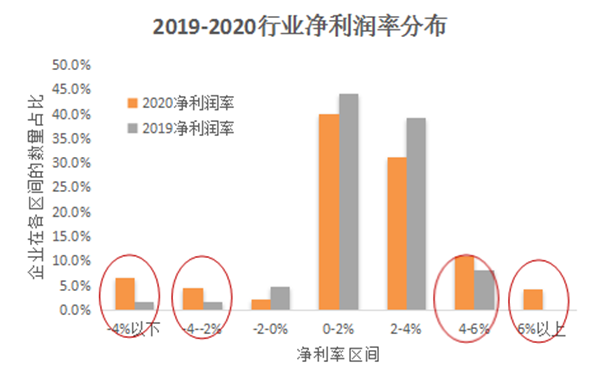

样本超市整体毛利率提升,由2019年的17.9%提升1.1个百分点,达19.0%。因防疫防护、人员加班补贴等刚性支出,净利润率有所下降,从1.2%下降到1.1%。对比2019年企业毛利率和净利率分布,两者分化都有所加大。西部企业、销售小于10亿的企业平均净利润率下降较为显著。

三、四线城市销售表现最佳

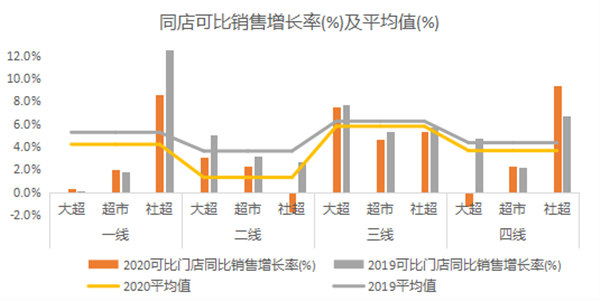

2020年,超市企业同店可比销售增长整体放缓,平均增长率为4.1%,增长主要来源于三线城市。大型超市和超市同店可比销售在三线城市表现最好,社区超市在四线城市表现最好。从细分业态维度看,大超和社区超市增长较快,超市增长最慢。

超市店型、定位、品类发生调整

从超市的调查数据看,实体超市新开门店越来越多向主营生鲜食品的小型社区门店转型,面积从两三百平到一两千平不等,平均面积约900平米。目前超市百强企业门店中七成是小型社区门店。

超市定位发生调整,从一站购足到特定人群的品质生活满足,越来越细化。比如华润万家按照可支配收入、年龄、地域等因素先后推出了萬家MART、萬家CiTY等创新业态品牌;中百集团围绕“城市一刻钟便民生活圈”“社区·邻里·家”的概念,结合社区超市特点,重新细化顾客群,大力优化商品结构,推出平价生鲜店、Z时代青春店和邻里生活店等新店型。

同时,会员店开发及大型门店会员店改造成为趋势,目前主要分为付费会员和非付费会员。

从现有反馈看,大型超市改造后的门店销售业绩得到提升。

随着门店定位的细化,商店的品类结构、规格、贩卖数量也随之调整。最明显的变化就是3R商品及自有品牌商品数量增加。

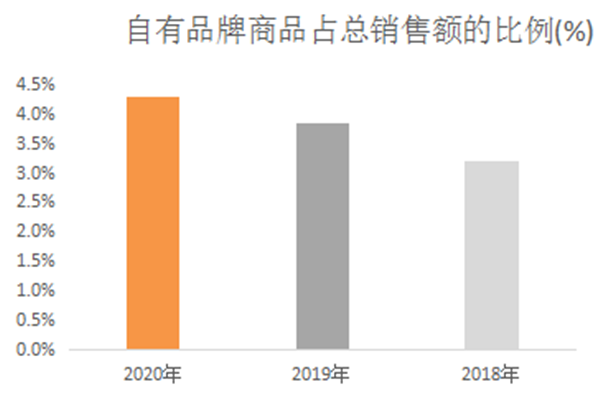

超市持续强化自有品牌。报告显示,2020年,超市百强企业平均拥有自有品牌商品近900个,销售占比4.3%,商品SKU数及销售份额持续增长。