2021上半年茶饮行业共融资15起,金额超50亿元

企查查数据显示,2021上半年茶饮品牌共发生融资事件15起,披露金额超50亿元,融资事件和披露金额均高于去年全年。

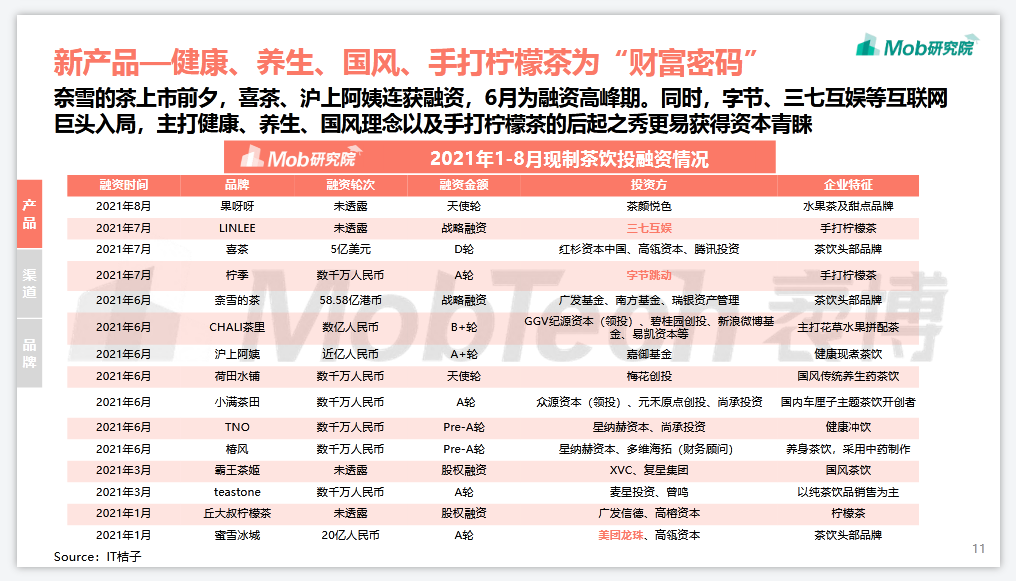

具体来看,沪上阿姨、奈雪的茶、喜茶等较为知名的奶茶品牌获得融资,其中奈雪的茶获得58.58亿港币的战略投资,并于6月30日赴港上市;喜茶完成D轮融资,沪上阿姨则获得了一笔近亿元的A+轮融资,资本市场对知名品牌仍然信心十足。

01 茶饮吸金大法 初现“二八效应”据企查查的数据,我国在业/存续奶茶相关企业(包含个体户)32.7万家,其中2020年新增注册量8.1万家,2021上半年新增4.5万家。总体而言,近十年我国奶茶企业注册量暴增。

而从Mob研究院发布的一项调查报告显示,从可查的数据统计至今年8月,茶饮品牌融资额度最高的前三名的融资总额已经占到全行业融资总额的70%以上,顶流品牌的“虹吸效应”已经初步展现出来。

这三个融资额度最高的品牌分别是:喜茶融资5亿美元,约合人民币32亿元;奈雪的茶融资58.58亿港元,约合人民币48亿元;蜜雪冰城20亿元人民币。

三家合计获融资100亿元,其余十多家品牌中,部分品牌未公布融资额度,不过品牌规模和融资轮次估算,除袋装茶品牌茶里两轮获得约3亿元融资外,其余品牌融资额度应在亿元以内,这部分品牌融资合计占比小于30%。

02 茶饮市场里的资本图谋

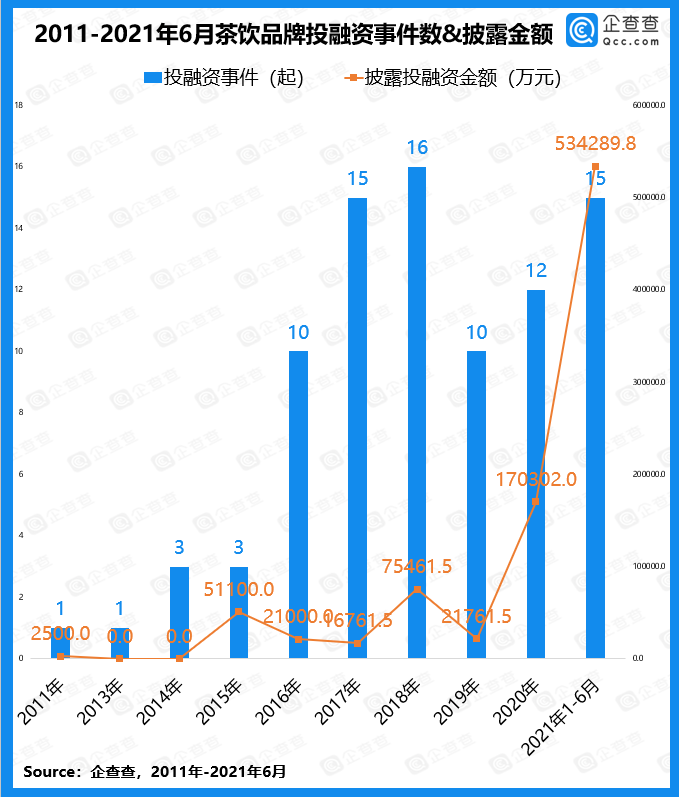

企查查数据显示,从2011年到今年6月,今年的融资次数增幅不大,但融资额度却是爆炸式地增长,2019年茶饮行业融资额度还只有2.17亿元,从去年开始,融资总额快速放量达17亿元,而今年半年时间就突破了50亿元。

今年年初,晚点LatePost曾报道,蜜雪冰城已完成20亿元的首轮融资, 美团龙珠、高瓴资本联合领投,双方各自投了10亿元。融资完成后,蜜雪冰城估值超过200亿元人民币。

柠檬茶品牌“丘大叔柠檬茶”完成了上亿元的Pre-A轮战略融资。

古茗于2020年下半年再获由美国对冲基金寇图资本领投的新一轮融资,这也是古茗在2020年完成的第二笔融资,该机构也是喜茶的投资方。

2020年,寇图资本、私募股权投资机构H Capital投资了咖啡品牌Manner,这些以投数码产业见长的国际顶级机构纷纷押注中国新式茶饮、咖啡赛道,也表明了他们对中国市场的投资重心已向新消费品牌迁移。

押注国内茶饮市场的资本种类繁多,VC、PE、对冲基金、主权基金等,现在又出现喜茶投资Seesaw、和気桃桃,蜜雪冰城投资汇茶、茶颜悦色入股果呀呀这类CVC风投模式。

这也再次证明,作为当下清晰可见的、为数不多的To C领域的投资风口,资本都不愿错过这个在未来3至5年具有较高确定性的获利机会。

茶饮品牌现在要为什么进行CVC投资?与企业并购相似,企业CVC投资在战略上主要也有两个方向,即横向的产业扩张和纵向的产业延伸。

横向产业扩张是指企业通过投资扩大自身产业领域的资源,在现有产业上扩大市场占有率。纵向的产业延伸则是加深产业链布局、延伸客户需求,从而整合更多产业链资源。

除了战略目标以外,母公司进行CVC投资还有产业改革、财务税务、分散风险等多方面考虑。

03 品牌资本化后的纵横之术

茶饮业现在呈现一种趋势:过去多数投资人或更多判断下沉市场的茶饮故事不够性感,而随着茶颜悦色、古茗、沪上阿姨等茶饮品牌陆续从单一城市或区域走向全国,通过打磨加盟模式、打磨供应链以及精细化运营,已经摸索出一个相当可观的盈利模型,受到投资机构追捧也是情理之中。

现制茶饮具有“大行业、小公司”的特征,企业在产业上下游中话语权重。高端市场双寡头格局基本形成,马太效应初显;中端市场消费需求大,市场玩家卡位激烈;低端市场蜜雪冰城更是一骑绝尘。

表面看茶饮业似乎江山已定,但资本化后的品牌不可能固守一城一池。

喜茶、奈雪的茶、乐乐茶等走高端路线的头部品牌坐拥一二线城市的同时,也在加速下沉,寻找新的市场增量;从下沉市场做起来的蜜雪冰城,也正在反扑一二线城市;而茶百道、古茗、CoCo都可等中腰部品牌则遍地开花。

茶颜悦色创始人吕良曾指出:“北上广深并不能代表中国消费,大部分消费市场是在巨大的低线城市;茶饮这个行业足够大,一线城市有喜茶,低线城市有蜜雪冰城,只要有价值都可以被投资。”

当大家开始进入彼此的空间寻找新增量,差异化空间就会缩减,这样一来,反应较快的头部品牌们就会在主营业务之外寻找扩张的可能。正所谓“商而优则投”,已经成为多个茶饮品牌用来扩张的重要方式之一。

而无论是投资饮品品牌寻找补充业务,还是投资上游供应链,头部茶饮品牌们的野心显然不仅仅只是扩大规模和营收,而在于构建自己的生态圈。像苹果一样,形成自己的生态闭环才是最牢固的护城河。

无论是上游原料供应还是下游茶饮销售都呈现高度竞争的状态,现制茶饮企业在产业链中议价能力强,部分企业自建茶园、果园,深入产业上游,同时自营小程序,部分代替外卖的作用。

受资本青睐的品牌终归是少数,但对于大多数的中小品牌也并非无所作为。

未来,随着新式茶饮迈向下半场,茶饮品牌数字化转型升级,门店运营、原材料供应及会员管理等环节将全面实现数字化。

互联网背景下,数字化转型升级大势所趋。围绕数字化管理技术,未来门店运营、原材料供应及会员管理等环节均有望全面实现数字化,降低运营成本,有利于产品研发、会员获客与拉新。

中国茶饮市场足够大,这其中的每一个点都有可能打造成自己品牌的安身技能。