沃尔玛全美第一零售商地位动摇,中国业务持续回暖

作者:布林

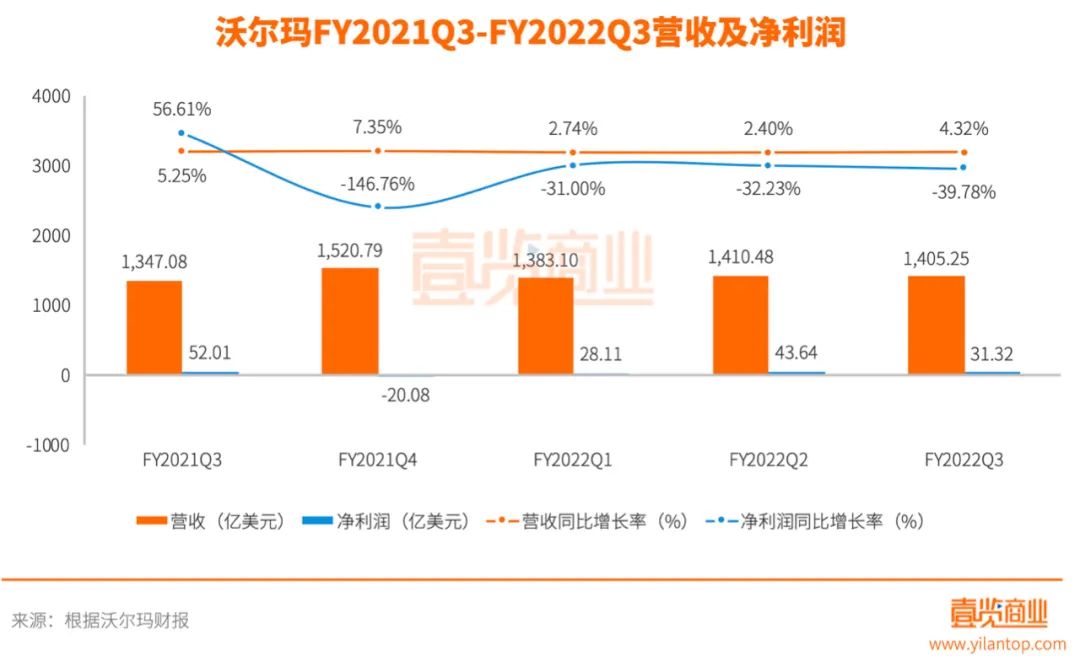

北京时间11月16日晚间,沃尔玛发布了2022财年第三季度(截至2021年10月31日的三个月)财报。

财报显示,沃尔玛FY2022Q3整体营收1405.25亿美元,同比增长4.32%(其中商品销售营收1392.07亿美元,同比增长4.08%,会员费和其他营收13.18亿美元,同比增长37.87%);经营利润57.92亿美元,同比微增0.24%;净利润31.32亿美元,同比去年同期的52.01亿美元下跌39.78%,已经连续四个季度同比下跌。

分业务板块来看,2022财年第三季度:

沃尔玛美国相对稳健,销售额为966.09亿美元,同比增长9.34%;经营利润为48.6亿美元,同比增长5.9%;扣除燃料后,同店销售额增长9.2%;电商销售额同比增长8%;

沃尔玛国际下滑明显,销售额为236.27亿美元,同比减少20.05%,经营利润为8.71亿美元,同比减少19.2%;

山姆会员店是增长最快的业务,销售额为189.71亿美元,同比增长19.73%,经营利润为4.75亿美元,同比增长10.21%;扣除燃料后,同店销售额增长13.9%;电商销售额同比增长32%;会员费收入同比增长11.3%。

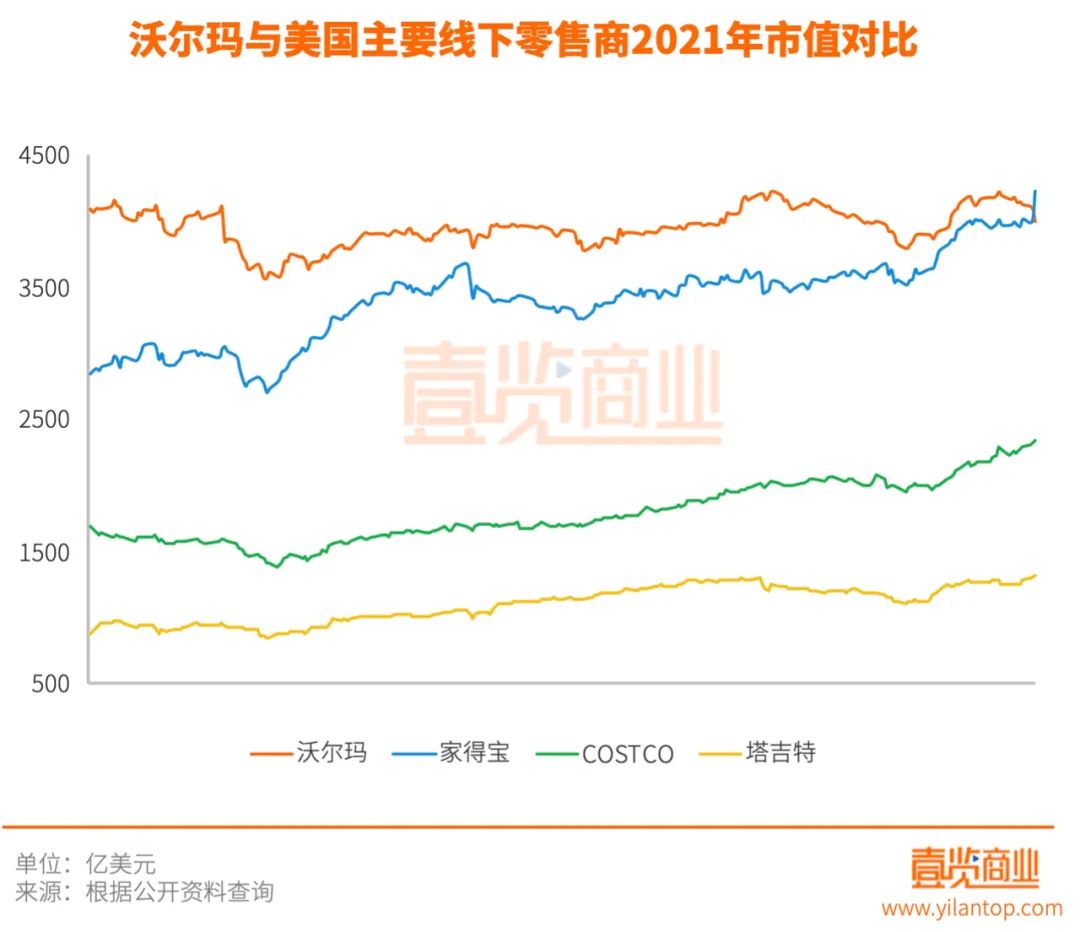

财报发布后,沃尔玛11月16日股价下跌2.55%,收盘价143.17美元/ADS,总市值3992亿美元。

沃尔玛的主要竞争对手中,电商亚马逊市值已经高达1.8万亿美元,今年累计涨幅11.09%,COSCTO市值2327亿美元,今年累计涨幅38.56%,塔吉特市值1300亿美元,今年累计涨幅49.97%。而沃尔玛相比年初股价却下跌了2.29%。

更值得注意的是,美国家居建材零售巨头家得宝11月16日股价上涨5.73%,今年累计上涨,总市值达到4218亿美元,首次超过沃尔玛。虽然并不是严格意义上的同业态竞争,营收规模上沃尔玛也远超家得宝,但沃尔玛全美第一线下零售商的市场地位已经动摇,资本市场对于沃尔玛的成长性也持保守态度。

沃尔玛中国业绩在持续回暖,与主要的线下竞争对手高鑫零售和永辉超市营收下滑相比,沃尔玛在今年前三季度依然取得了销售额同比增长,实属不易。而线上竞合对手京东虽然还未发布财报,但预计在日杂品类仍将取得30%以上的增长。

作为常年的世界500强榜首企业,沃尔玛在技术更新和业务形态迭代方面依然具备底蕴,比如电商和山姆会员店就成为沃尔玛中国保持增长的两把利器。

根据官方数据,沃尔玛中国FY2022Q3销售额同比增长了18.8%,同店销售额增长了16.5%。其中电商销售额同比大增96%。山姆会员店的同店销售额和会员实现两位数增长,期间新开业三家。由于电商和山姆会员店的的增速较快,沃尔玛中国第三季度的毛利率有所下滑,但运营成本率也随之下滑,因此整体运营利润取得了增长。

上个月底,家乐福和盒马联合控诉山姆会员店,称山姆会员店对供应商施压,要求供应商“二选一”。对此沃尔玛中国发布声明表示,山姆会员店在第一时间展开了自查,但没有发现家乐福和盒马提出的问题,并再次呼吁:企业应专注自身特色开发、不断对商品和服务进行创新。这是整个行业良性健康发展的基础。简单的商品复制和同质化竞争,真正损害的是消费者的利益。

截至目前,山姆会员店在中国已经有36家门店,预计到2022年底在全国有40-45家开业及在建门店。虽然“二选一”事件在舆论上很快告一段落,但背后反映出来的是仓储会员店行业逐渐进入红海竞争阶段,山姆作为行业头部玩家,会长期面临盒马、COSTCO、永辉、家乐福等对手的挑战。