94轮60亿+,11月投资新动力竟是元宇宙和新零售?

作者:Lucy

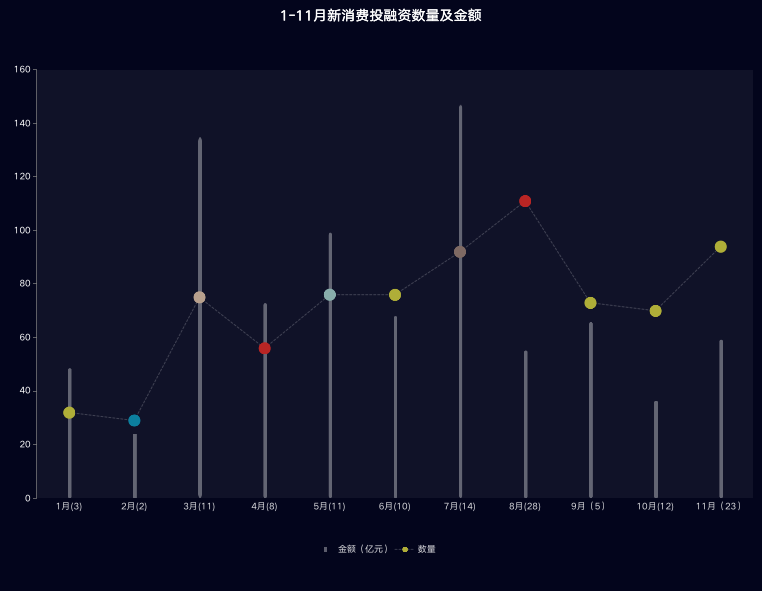

「新消费Daily」不完全统计,11月新消费领域共完成94轮融资,总金额60.05亿,其中不包含鱼你在一起、未来茶浪WILLCHA、野萃山、黄小猪等23轮融资。(11月新消费投融资数据汇总图在文末)

相较于9月、10月的“降温”,11月资本市场对新消费的关注似乎在回温,11个月份中,11月的融资数量仅少于7、8、9三个月;因未披露项目有23起,故不在金额上做对比,预估也能在11个月中排在中上游位置。

新消费Daily制图

01

11月新消费投融资数据

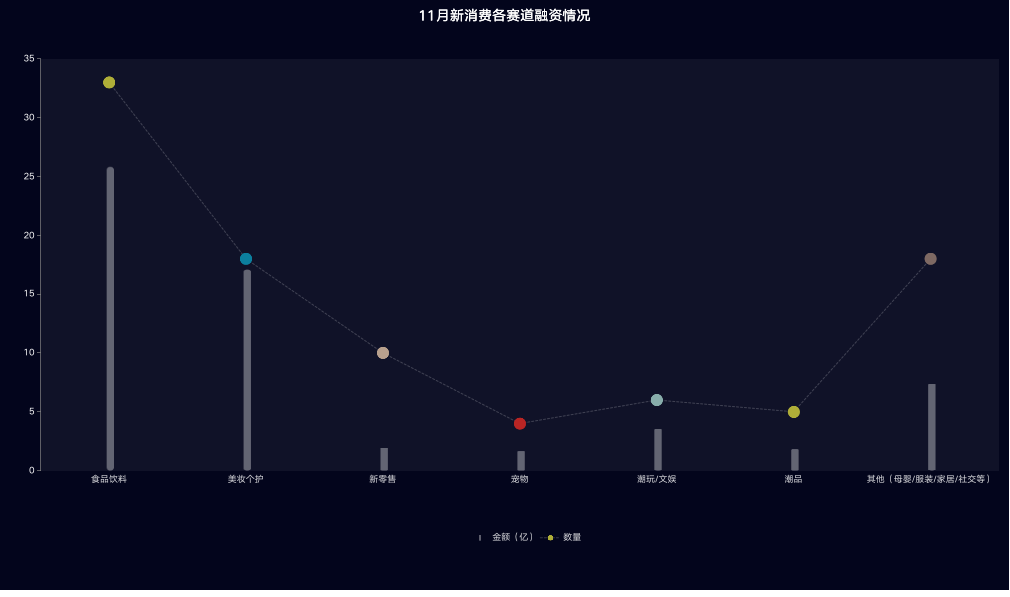

具体来看,在11月的投融资中,足以见得,食品饮料和美妆个护仍是资本关注的重点赛道。

新消费Daily制图

11月,食品饮料赛道融资33起,总金额达26.19亿(8轮融资未披露金额);而美妆个护赛道共发生18起融资,总金额达17.33亿,同样有8轮融资未披露金额。

而值得关注的是,此前随后的母婴、服装配饰、家居家用等赛道11月融资数量较少,反而新零售平台、潮玩、潮品等细分赛道更受到关注。

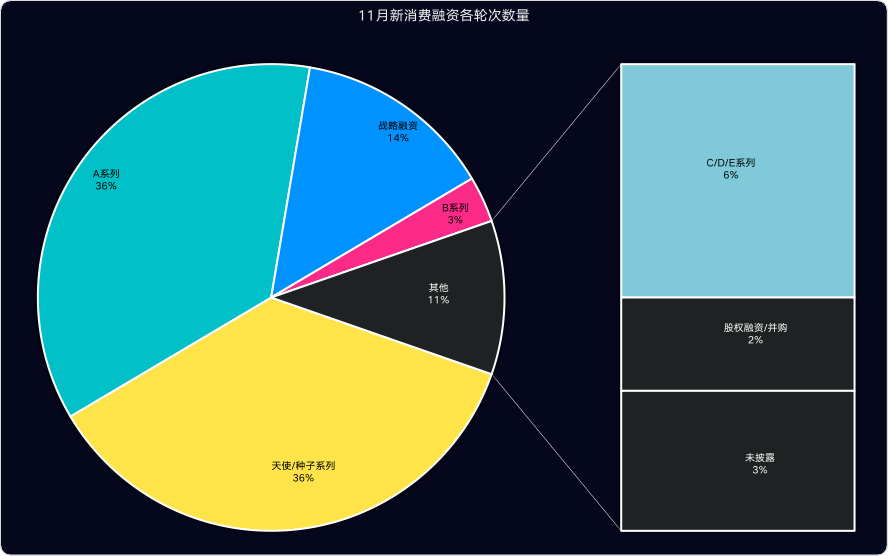

从融资轮次上来说,11月A轮数量与天使轮+种子轮相同。此前「新消费Daily」曾总结中提到过,资本对早期项目的谨慎度逐步提高,在前几个月,A轮系列的比重较天使轮越来越高。而11月的对等也并非是资本再度“疯狂”,而是新概念、新赛道效应初显。

新消费Daily制图

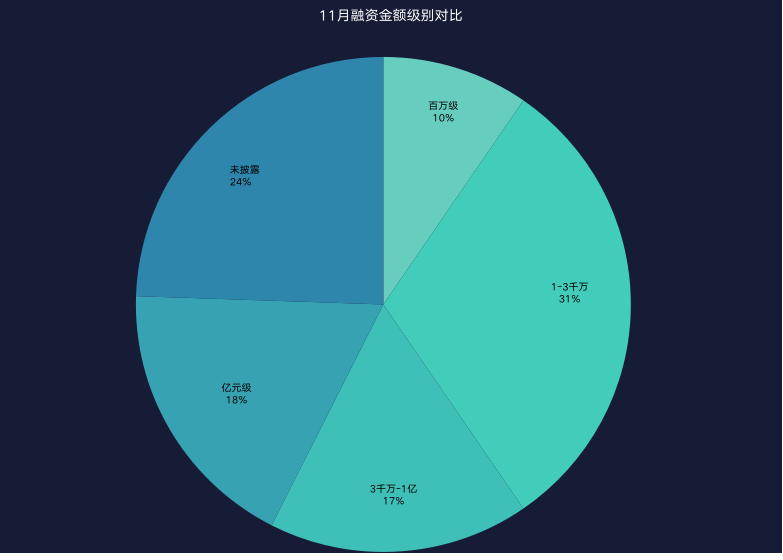

这一点其实从融资金额中可以看出,在94起融资中,基本处于早期融资金额的3000万以下项目占到41%,比上个月略有提高,可见资本对这些项目多处于试水阶段。

新消费Daily制图

02

食饮赛道:线下依旧火热,品牌资本持续登场

毫无疑问,新消费下半场,线下餐饮依然扮演着重要角色,11月共融资10轮,且在融资过亿的项目中,线下餐饮品牌占到了四分之一。

新消费Daily制图,数据来源互联网公开信息

其中成立于2020年的兰州牛肉面新品牌「陈香贵」,更是在不到两年的时间内已融资四轮,11月的A+轮已经是公开可查的第四轮融资,距离上一次融资仅4个月,且上一次融资后,陈香贵的估值已接近10亿元。

另外,速食/调料两个细分赛道虽然融资数量上没有优势,但也不容小觑。11月融资的四个品牌中,两个未披露,另两个都在亿元级别。调味品品牌「加点滋味」成立于2020年9月,一年内已经完成三轮融资,据悉,加点滋味4月立项的新品“真有鸡汤钵钵鸡调味料”在6月末上线,上线2个月即在全网卖出50万盒;而2月立项的“涮火锅系列风味汤底”于4月份上线,7月、8月、9月蝉联天猫汤类调料第一品牌。今年双十一期间,加点滋味天猫旗舰店首日实付金额便突破110万元。

而潮流速食品牌「莫小仙」创立于2017年,2018年即成为淘宝自热火锅品类销售排名第一的品牌,其创立以来持续保持盈利;且在过去两年逐渐发力线下,线下销售额已明显赶超线上销售额,未来预期做到占整体销售额 80% 以上。

新消费Daily制图,数据来源互联网公开信息

在下半年,我们能看到新品牌频繁作为资本入场,在食饮赛道中,喜茶11月并购了“分子果汁”首创者「野萃山」;元气森林入股了麦后科技,或研制并销售螺狮粉、酸辣粉等速食粉类食品。还有老品牌绝味食品更是在11月接连出手三个项目:蛙来哒、派乐汉堡、吾饮良品,且每一个项目融资都在亿元级别,后两者更是达到数亿元。

新消费Daily制图,数据来源互联网公开信息

03

美业:护肤成分化、口腔护理愈热

去年疫情影响下,“功效性护肤”愈来愈热。新消费浪潮以来,护肤的融资基本都集中在“成分”二字上,11月的融资亦是如此。可氏利夫、鲜即、福瑞达、梅晔生物、未名拾光等5个融资的护肤品牌都主打功效性,甚至彩妆品牌「DewyLab淂意」都主打兼具「纯净成分」和「卓越妆效」,瞄准“敏感肌”“孕妇”“医美人群”“新白领”等核心消费人群。

新消费Daily制图,数据来源互联网公开信息

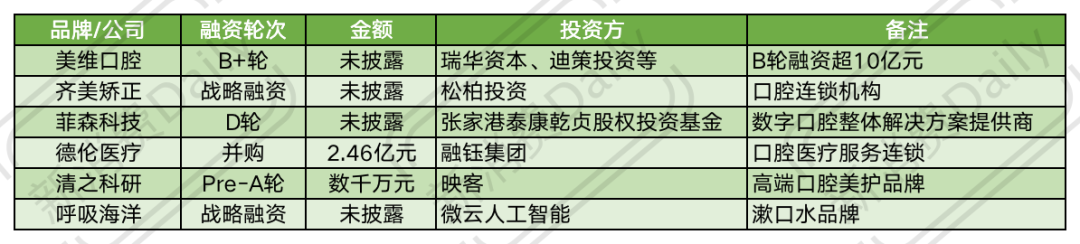

除此之外,口腔护理赛道值得重视。此前中国消费者对口腔护理的关注只放在两方面:一是牙膏牙刷等基础护理消费品;二则是因口腔疾病需要治疗的口腔诊所。而随着参半、BOP等大量口腔护理行业新锐品牌的崛起,以及消费者对口腔护理有了更加全面准确的认知后,口腔护理市场还在不断扩大。

在上半年之前,更受资本重视的更多偏向于消费品品牌,如漱口水、口腔清新剂等,有数据显示,2020年双11期间漱口水、口腔清新剂等细分品类其向量增长均超过100%。但下半年,口腔连锁机构的融资显然开始增多,11月融资的6起项目中,有4起都是口腔连锁机构。当然这与消费需求有着极大的关联,一方面,我国口腔疾病患者人数呈增长态势,据《中国卫生健康统计年鉴2020》报告显示,2018年我国患有口腔疾病的人数约为6.97亿人,2019年口腔患者人数增长至7亿人,呈逐年上升趋势且基数庞大;另一方面,新生代消费者更加看重,牙齿在整个面容中起到的作用,对美妆产品的需求更多元化。

新消费Daily制图,数据来源互联网公开信息

而这个多元化,不仅武装到了牙齿,还武装到了眼睛。11月彩瞳品牌「moody」又完成了超10亿人民币的C轮融资。且成立于2019年的moody已成为国内彩瞳界的头部品牌,线上销量稳居第一。仅2020年一年,moody销售额已破2亿,今年预计会实现超8亿的交易规模,且moody的复购率接近50%。

04

新赛道、新概念成新消费融资新动力

除这两大赛道外,资本对“新消费”的理解开始有了更深层的延伸,越来越多的细分赛道、小众生活方式开始进入资本眼中,如露营、滑雪、室内游乐场、文玩、社交等。而这其中,有两点值得关注:

一是“元宇宙”概念开始与新消费开始碰撞。如数字艺术馆运营商「绽放科技」目前正在积极建设“绽放数字艺术馆——元宇宙空间”,致力于将项目打造为世界级的前沿数字艺术打卡圣地及元宇宙体验空间。再如文创IP数字收藏品新零售机构「神秘绿洲」专注于文创IP在区块链、元宇宙等领域的零售应用场景。以及「Tagging」更是号称要打造新型元宇宙社交应用,即通过为用户塑造一个虚拟数字身份,来搭建元宇宙的入场券。

新消费Daily制图,数据来源互联网公开信息

二是新零售平台的火热。这里的“新零售”并不分线上线下渠道,而大多是在指以数字化在建设渠道。类似折扣店、美妆零售连锁店等,「新消费Daily」之前都有过介绍;像“三坑”(汉服、JK制服、Lolita)大型集合店品牌「诗与万花镜」更多是小众人群的爱好;「心愿盒 Match Box」则更多是连接品牌方与消费者的体验共创平台。

新消费Daily制图,数据来源互联网公开信息

上面已经提到的「神秘绿洲」目前业务板块涵盖文学、动漫、影视、体育、音乐、潮流玩具、手办、雕像等大文娱热点行业,每个月GMV增速高达500%,同时也已初步搭建成了数万级的消费者私域流量池。而社交消费型APP「乐涂」则是致力于从流量思维升级到营销思维,让用户成为每一家实体店铺的代言人,实现实体店铺的数字化营销转型之路。

另外11月4日,潮流零售生态产业「KK集团」已经递交了发行上市申请,正式启动赴港上市流程。旗下有包含食品、美妆、个护等进口快消品类的KK馆、主打精致生活的品牌集合店KKV、国内大型彩妆集合品牌The Colorist、全球潮玩集合品牌X11等多个连锁零售品牌。今年7月最新一轮融资后,KK集团估值达到了200亿。