消费城市赛道开启,品牌加码绿色零售

————太平戴维斯联合美国绿色建筑委员会发布2021年度中国零售20城报告

近两年,中国正抓住消费回流机遇,频频出台政策鼓励,推进国内消费。第一太平戴维斯连续八年对50个国际品牌的国内门店分布加以跟踪,联合美国绿色建筑委员会发布2021年度《中国零售20城》报告,探索城市零售发展及品牌开店趋势。

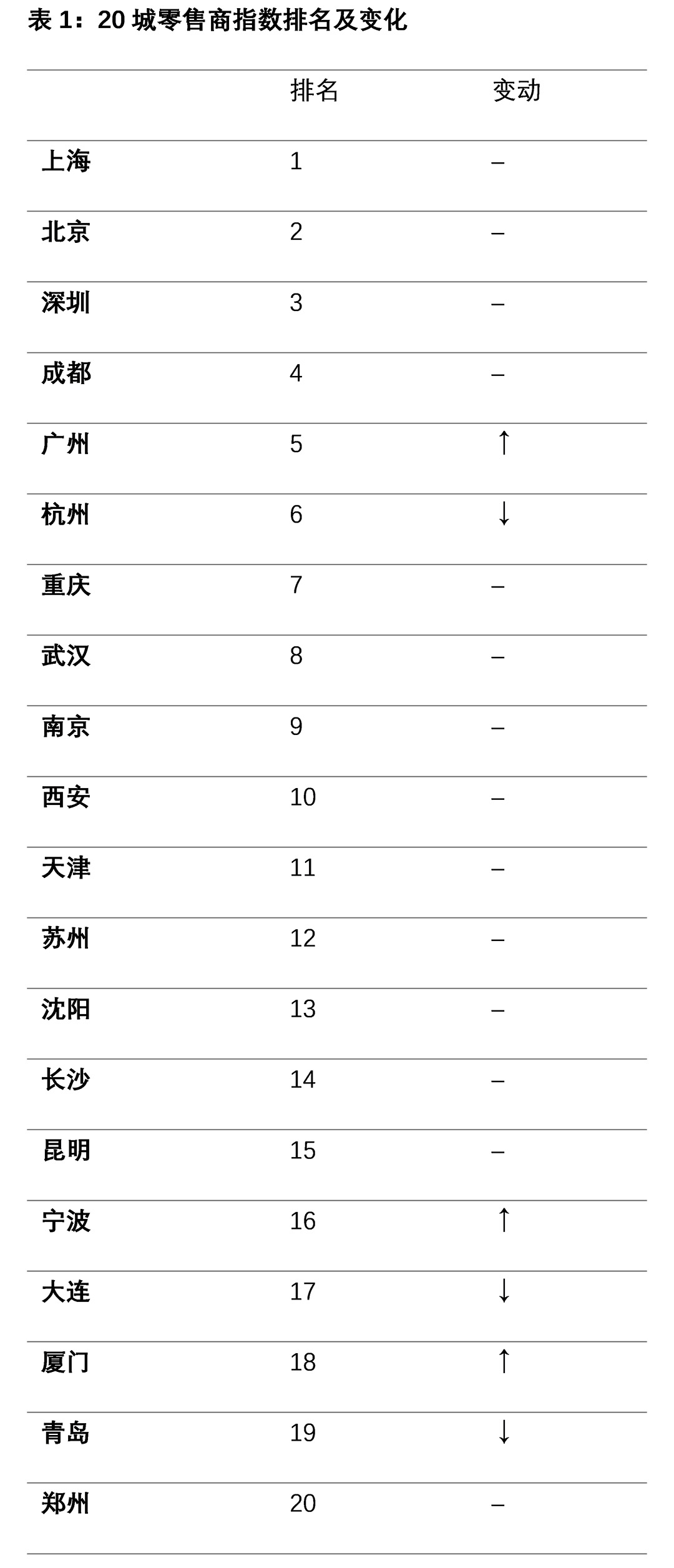

·品牌方持续加码上海市场,令其领先优势升至近五年最高;而广州、厦门、宁波排名上升

上海“中国零售第一城”的地位正攀至全新高度。在主要八个品类中,上海缩小了在快餐与中端服饰品类与北京的差距,同时扩大了在大众服饰及化妆品中的领先优势,总分值创下近五年最高。

由于市场供应较为充裕,广州排名此次超过杭州位列第五位。尽管如此,两座城市的零售商指数依然非常接近,在过去五年间从未拉开差距。广州在商超、快餐、大众服饰等大众市场品牌更具优势。不过2022年杭州将举办亚运会,预计将有数家商场蓄势待发入市开业,丰富更多新兴区域如滨江、钱江世纪城等的商业氛围。明年两者座次或将再次互换。

考虑到奢侈品牌目前走势积极,有较多一线开发商入驻的武汉预计在2022年将有瞩目表现。包括武汉恒隆广场、武汉万象城等项目将为奢侈品牌扩张门店带来更多机会。此外,南京在2021年起,新增商业面积较多,已开业数个项目入驻率极高,而新鸿基、华润、龙湖、新城等内资开发商都有多个项目储备,预计品牌店铺数或将迎来较大增幅。

来源:第一太平戴维斯研究部

·多数品类门店增速高于去年同期,高端市场表现更胜一筹。

整体而言,多数品类品牌在2021年的扩张速度均高于2020年。第一太平戴维斯统计的八类品类2021年平均门店增速达9.1%,高于2020年的4.0%。

高端市场延续2020年以来的上升态势,奢侈品扩张速度快于大众市场品牌。

快餐品牌扩张速度在过去12月间最为积极,对上海、深圳两座快节奏生活的一线城市仍继续保持强大投入,同比店铺数平均增速约20%。

成熟连锁咖啡品牌店铺数仍保持11%的较高增速,尽管同比增速有所放缓。咖啡市场巨大潜力为多方投资者看好,资本大举布局新兴品牌扩张,也为成熟品牌带来竞争压力。

此外,成熟的国际连锁百货商超门店数新增0.5%,达到近三年来最高水平。增长主要来自超市品类。会员制仓储型超市正成为品牌竞争新领域。

第一太平戴维斯华西区商铺部董事林静表示:“在西部,品牌的入驻除了在考虑当地的消费力的基础上2021年更加受各个城市新增商业供应的影响,比如成都,除了奢侈品外,其它品类的首进品牌在原有的成熟核心区域因为无新增商业项目供应找不到合适的位置只能暂缓进入成都市场或选择近来新发展起来的城南交子商圈。而像重庆,因为不断有新的大型商业项目入市,品牌扩张上亦有更多的选择空间,但不少首进品牌仍然更关注两个现有供应有限的传统的核心商圈。”

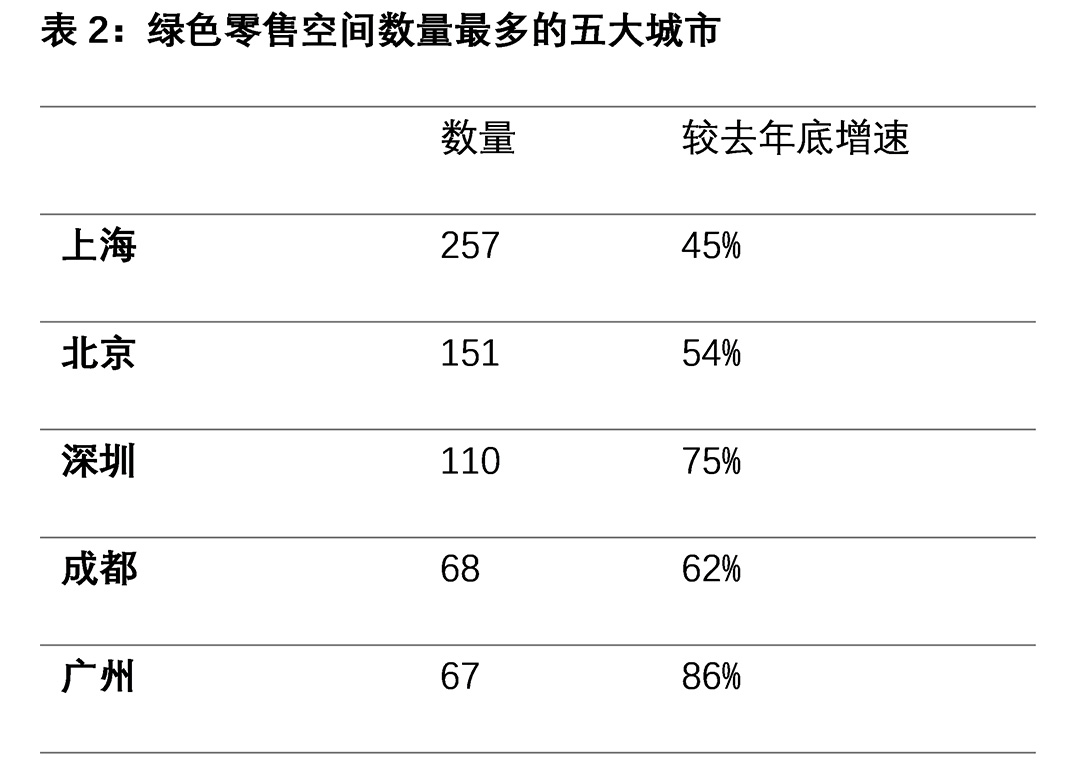

·LEED零售空间项目数量同比持续上升

中国在全球LEED零售体系应用最广泛的市场中位列前三。截至2021 年10月底,中国市场参与LEED 认证项目中,零售空间占比24%。零售品牌加速提升其运营空间的可持续性,在2020年大中华区新增LEED项目注册中,44.5%是零售空间,而2021年截至10月底的新增注册中56.2%是零售空间。

对零售品牌而言,可持续时尚不仅是呼应消费端需求的大势所趋,其产业链连接着从原材料到消费者的完整生态循环 – 所以越来越多的相关企业宣布自己的零碳目标,并以更科学透明的方式制定企业的减碳路径图。

在品牌加速可持续进程的同时,也推进着商圈的不断“绿化”。北上广深的奢侈品商圈中,LEED已存在于超过80%的奢侈品商圈,其中上海陆家嘴是目前拥有LEED零售空间最多的奢侈品商圈。 同时,零售租户的减碳计划也推动着商场的绿化转型。

来源:美国绿色建筑委员会、第一太平戴维斯研究部

数据截至2021年10月