1003家首店来袭!“非标”成风,奢侈首店抢进武汉丨首店报告

首店,以稀为贵,所到之处,人潮轰动。本系列,呈现首店布局攻略之变,探究高光过后,它们何以长红?

此篇为,2021 Q3购物中心首店进驻研究。

首店,意味着什么?是购物中心名副其实的“流量密码”,是城市间必争的商业“焕新武器”。

三季度,首店数量爆发式增长。据赢商大数据统计,本季共有1003家品牌首店入驻了全国85城、 362家购物中心及独立百货,首店数量逼近上半年(第一季度首店283家、第二季度首店773家),其中256家首店在国庆假期前一周内亮相。

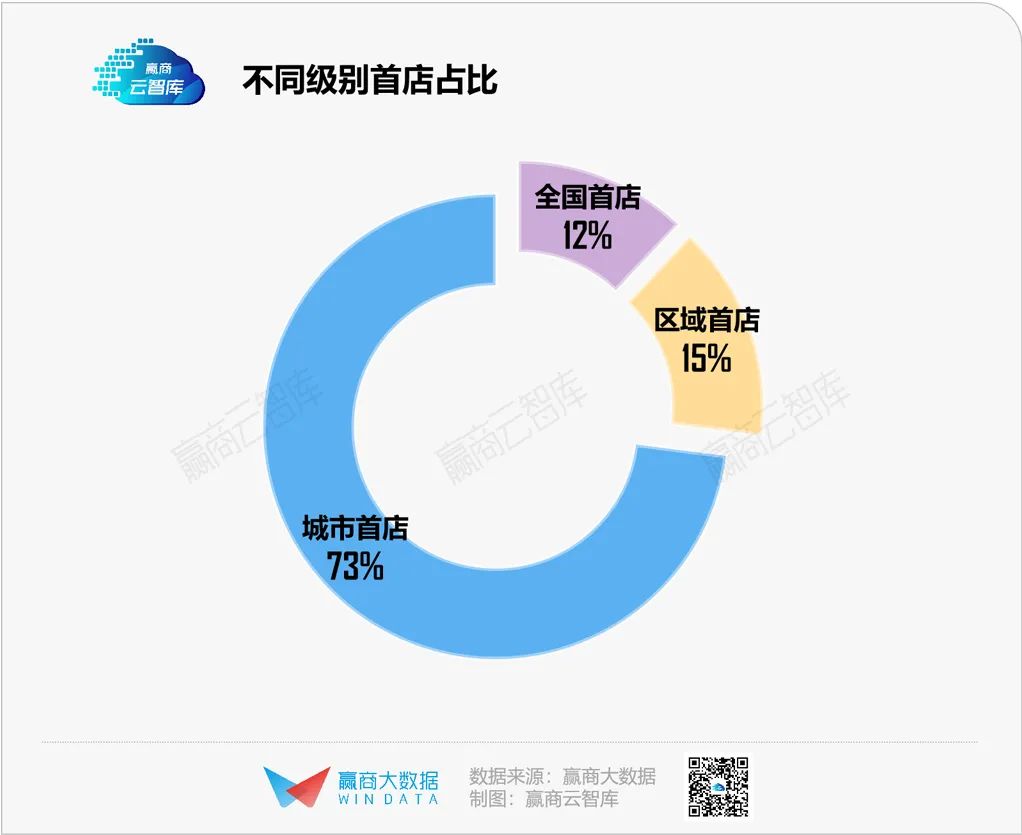

首店级别来看,全国首店116家,超八成落地商业一线城市,上海“拔得头筹”,包揽了48家首店;区域首店157家,逾五成开进商业一线城市,成都最给力,吸引了36家首店进驻;城市首店为730家,商业一线城市、商业准一线城市“平分秋色”。

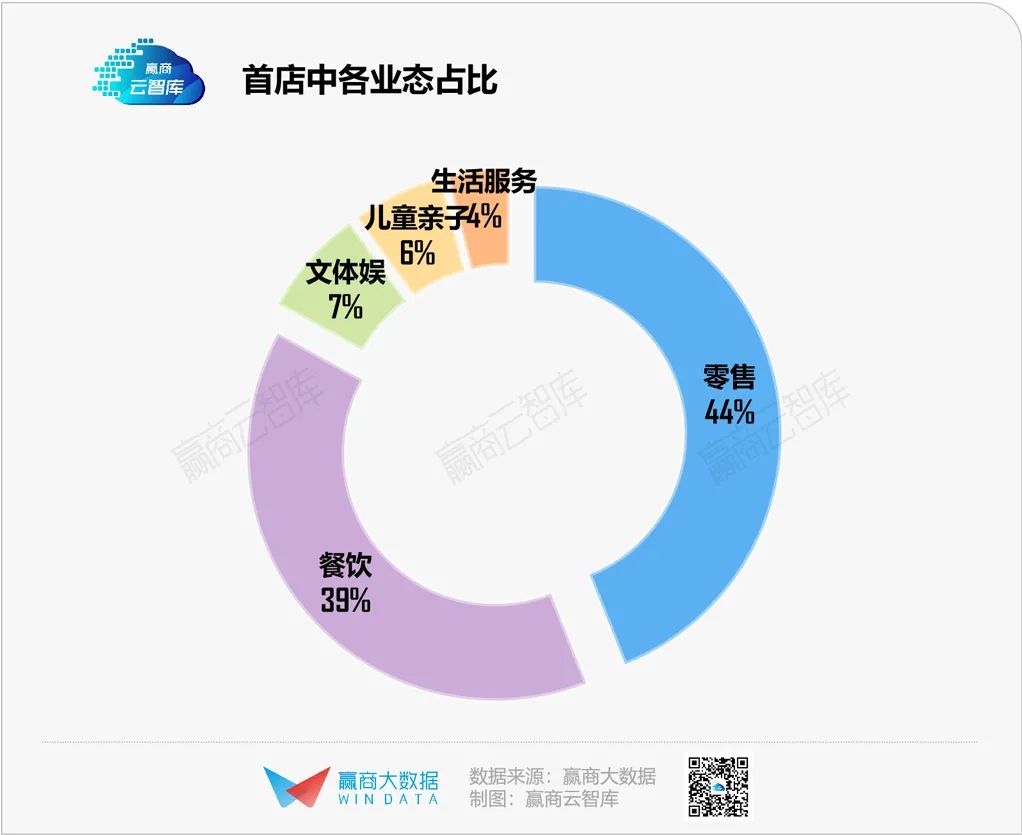

以业态为标尺,则会发现:零售、餐饮首店依旧是主流,数量占比合计超过83%;文体娱首店热度继续走高,无论是首店数量还是业态品类,均远超儿童亲子和生活服务。

当然,细究三季度首店成绩单,不仅可探知各大城市间得分高低,亦可在首店购物中心进退之间,发现一些商业信号。

■首店定义

全国首店:指品牌在中国内地开设的第一家门店或新概念门店;

区域/城市首店:指品牌在某区域/城市购物中心开设的第一家门店或新概念门店

■样本选取范围

全国85个重点城市(不含港澳台)的商业建筑面积3万方及以上的购物中心及独立百货,2021年第3季度引进的品牌首店

■统计时间

2021年7月1日-9月30日

一、业态分析:咖啡、茶饮新人忙入局,非标准店型的首店大爆发

纵观三季度首店成绩单,各业态表现不一,吸睛亮点不少:

1、咖啡、茶饮依然火:巨头猛开店,新人忙入局

三季度, 餐饮业态回暖 ,首店品牌占比较二季度有所提升,休闲餐饮是“主将”;中式餐饮再度赶超异国风情餐饮, 米饭品类冒头 ,煲仔皇、亚参鸡饭分别进驻镇江、深圳开店。

◎图片来源/煲仔皇

而烘焙、茶饮、咖啡依旧热度不减,各大品牌上演的“你追我赶”的戏码,精彩不断。

进入下半年,咖啡巨头之间的竞争进一步加剧,星巴克、Tim Hortons在第三季度均开出了6家首店,均远超上半年首店数量之和,拓展势头凶猛;茶饮市场则上演了中小品牌大战,1點點、沪上阿姨等继续扩店,7分甜一口气开出了8家城市首店,领跑当季饮品赛道。

◎图片来源/Tim Hortons

“老玩家”加速跑马圈地同时,也有不少“新人”选择入局。

第三季度,茶饮赛道新面孔频现,梯TEATIAN田、曼澜茶铺分别在上海、北京落地全国首店,维维豆奶联手颐和园打造全国首家联名国潮饮品店。

咖啡赛道更为热闹, 一方面外资品牌加速涌入 ,日系精品咖啡MOMOCONCEPT桃子概念咖啡馆入驻中国,在上海开出首家门店;另一方面, 博物馆跨界而来 ,上海博物馆&凯悦酒店集团在上海新天地推出“博观悦取”咖啡文创体验店,门店装饰、产品菜单均融入了文物元素,大放异彩。

◎图片来源/上海金茂君悦大酒店

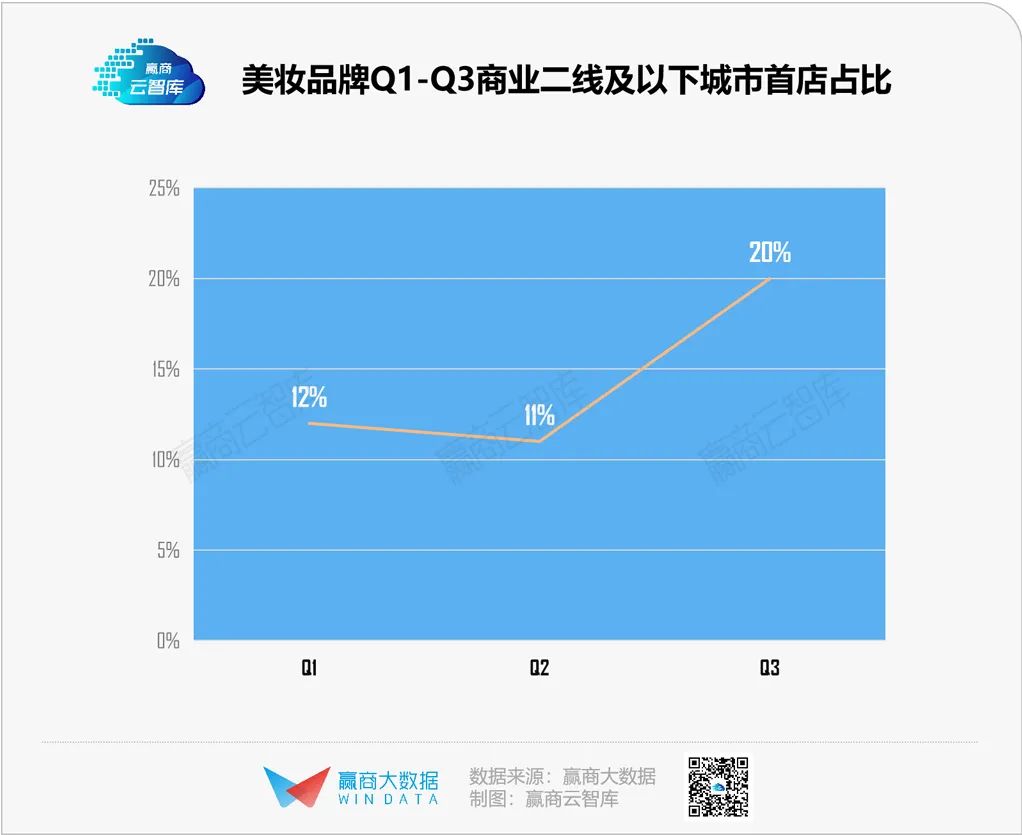

2、美妆下沉凶猛,商业二线及以下城市数量占比升至20%

尽管各大美妆品牌依然喜欢在商业一线、准一线城市开辟新主场,但押注商业二线及以下城市渐起风潮。从第三季度首店数据来看, 美妆品牌在商业二线及以下城市首店数量大幅上涨,占比已经达到20% ,而第一季度、第二季度这一数值尚徘徊在10%左右。

期内,CHANEL美妆、NARS、Origins等国际大牌进驻长沙、温州等地开店;而上半年热衷在商业一线、准一线城市开拓疆土的国货美妆们,第三季度起开始走向商业低线级城市,ONLY WRITE、木星予糖齐齐杀入合肥,THE COLORIST接连进驻拉萨、鞍山。

◎图片来源/THECOLORIST调色师

近年来,持续火热的短视频,为美妆品牌提供了一个触达“小镇青年”的重要渠道,从而助推了部分品牌加速往下沉。此外,下沉市场的租金、人力等成本相对较低,竞争压力也小得多,因此不少美妆玩家将低线市场视为新“金矿”。

3、Z世代捧场,“三坑”、潮玩小宇宙爆发

进入下半年,零售市场细分业态加速出圈, “三坑服饰(汉服、JK制服与Lolita洋装)”、IP主题店 迎来一轮首店小爆发:

IP主题店第三季度首店数量达12家,创年内新高 ,泡泡玛特、X11、TOP TOY、52 TOYS等老玩家“跑步”开店,阿里大文娱旗下新生活方式品牌“另物KOILAND”、Museum & More也在上海开出首家线下店。

“三坑服饰”更为火爆,当季首店数量达15家,环比增长超7倍 ,其中夏悟茶、cute q、梦庭园等进入了成都市场,原创汉服品牌汉尚华莲、汉服荟也走向了线下,在广深落地首家门店。

◎图片来源/汉尚华莲汉服微博

Z世代正逐渐成为消费市场主力,他们自小就活跃在二次元的文化环境中,愿意为三坑、潮玩等泛二次元类文化消费买单。但目前,“三坑”、潮玩依旧处于发展初期,有许多问题亟待解决,如此前“炒盲盒”泛滥,衍生了不少问题,《人民日报》发文点评称“盲盒监管不能留盲区”,随后盲盒开始“退烧”,潮玩经济热度也因此略有下滑。

在纷繁的业态首店拼图中,据赢商云智库观察:非标准店型成品牌布局首店的重要方式。

翻看第三季度的上千家首店可以看到,除了普通标准门店,旗舰店、概念店、主题店、形象店、联名店等非标准店型成了品牌布局首店的重要方式,拓店最为积极的两大业态——零售、餐饮也玩出了多种花样。

具体来看,零售品牌更喜欢概念店、旗舰店、精品店,餐饮品牌更热衷联名店、主题店。

品牌发力非标准店型的目的主要有两个,一是为了升级品牌形象、彰显品牌创新力,如BONI堡尼的“BONI icon”新形象店通过“社交”、“通勤”、“休闲”三个不同场景在店内陈列出高颜值的功能区,凸显优雅精致、低调奢华与舒适惬意品牌调性;马克华菲艺术潮流概念店内打造了仿鲸鱼颈椎的巨型装置,形成灵动的艺术空间;

二是出于开拓新消费场景的考虑,蜜雪冰城集合店不仅有奶茶,还卖烩面炸串和文创周边;Shake Shack首次在中国以“Shack-Hood”为主题概念,打造宠物友好2.0体验店,店外设有宠物休闲区、饮水区。

◎“BONI icon”新形象店 图片来源/BONI堡尼

◎蜜雪冰城集合店 图片来源/蜜雪冰城微博

二、城市分析:长沙、重庆终于冲进TOP10,武汉揽下近四成奢侈首店

城市“首店争夺战”依然激烈,首店经济加速向商业活跃的城市聚集。

第三季度首店数量TOP10城市中,其中9个为商业一线及准一线城市,既有北上广深“常驻者”,同时也有“新面孔”出现,城市排位也有所变化。

上海终于“支棱起来”,凭借115家首店重返首店数量榜首,其中全国首店数量占比近42%,远超其他城市;杭州位居第二,共有83家首店;成都赶超深圳、广州,成功杀入TOP3。而今年以来一直缺TOP10的长沙、重庆,这次也“榜上有名”。

1、新mall迭出上海重登榜首,文旅商业开始发力

据观察, 新mall开业 是本季城市吸纳首店的重要方式。 上海115家首店中,约50%是由新开业购物中心贡献 ,3个“重量级”mall——北外滩来福士、前滩太古里、瑞虹天地太阳宫合计开出50家首店品牌; 南京、长沙约七成首店也由新mall带来 ,其中长沙北辰三角洲大悦城“霸气”开出38家首店,远超全国其他购物中心。

新mall入市带来新品牌外,老mall焕新也助推了部分城市当季首店数量大涨,如杭州得益于老mall调改引进多个首店品牌,连续3个季度首店数量稳居TOP3。

深圳、重庆 的多个成熟mall在第三季度进行提档升级,深圳万象天地先后引进了29家首店品牌,其中超7成为全国首店或区域首店;龙湖在重庆的3个天街项目——龙湖重庆时代天街、龙湖重庆礼嘉天街、龙湖重庆北城天街,则为山城带来了19家首店。

◎深圳万象天地部分首店品牌 图片来源/赢商网

值得一提的是,第三季度文旅商业项目的首店表现出色,北京环球影城主题公园、南昌万寿宫历史文化街区、成都宽窄巷子合计开出15家首店,其中北京环球影城主题公园独揽8家,与购物中心相比也毫不逊色。

北京环球影城主题公园开业即爆红,是主题乐园中的流量担当,这也使得它成为了多个品牌进京的首站之选。

2、广州餐饮、零售并驾齐驱,武汉揽下近四成奢侈品首店

首店的落地,不仅是城市消费升级的新动力,同时也是衡量城市消费能级及商业活力的一个重要指标。 在首店建设上,不同城市呈现出不同的偏好。

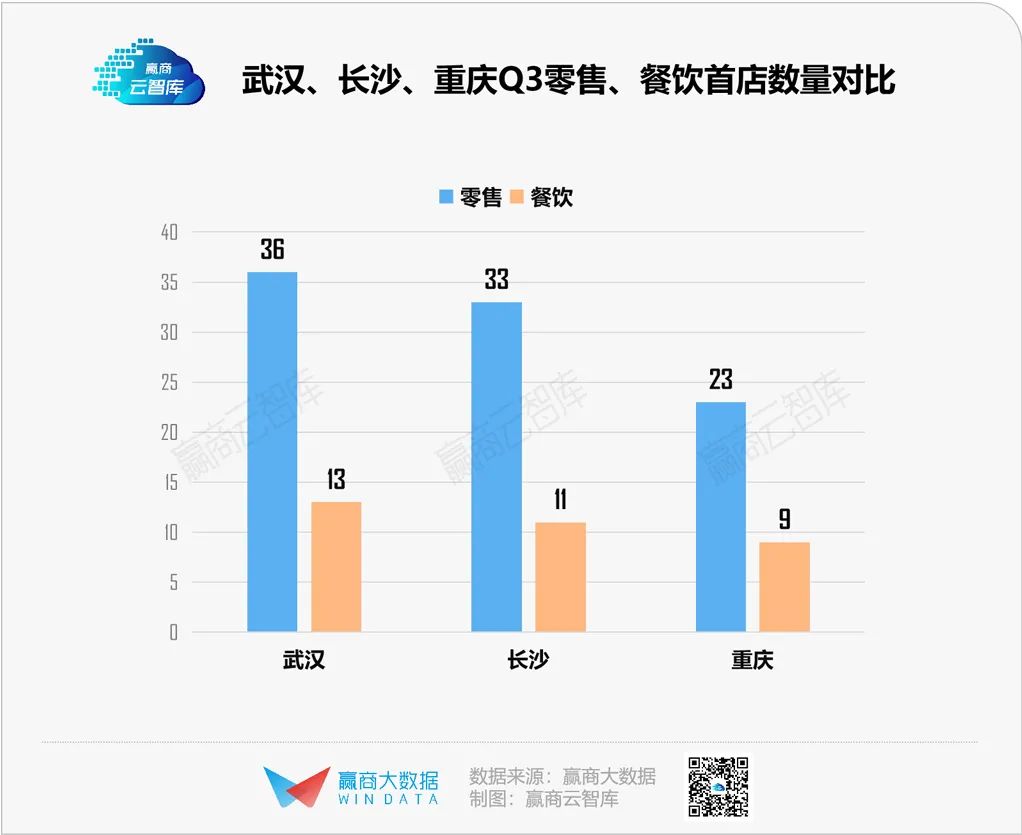

以第三季度首店数量TOP10城市为例,武汉、长沙、重庆的零售首店数量为餐饮的两倍。

具体来看,长沙、重庆的零售首店集中在服装业态,囊括了男女装、运动鞋服等常规品类;武汉略有不同,服装品类和时尚生活的首店数量一直“旗鼓相当”。

不同于其他城市,武汉的高档或中档mall一直是首店收割机,以第三季度为例,超7成首店由武汉恒隆广场、武汉国际广场购物中心引进,当季奢侈品牌首店达9家,远超其他细分业态,占全国奢侈首店数量的37.5%。

◎武汉恒隆广场LOUIS VUITTON 图片来源/赢商网

另外7座城市中,上海、成都、深圳、北京零售首店数量亦超过餐饮首店,杭州、广州、南京则与之相反。

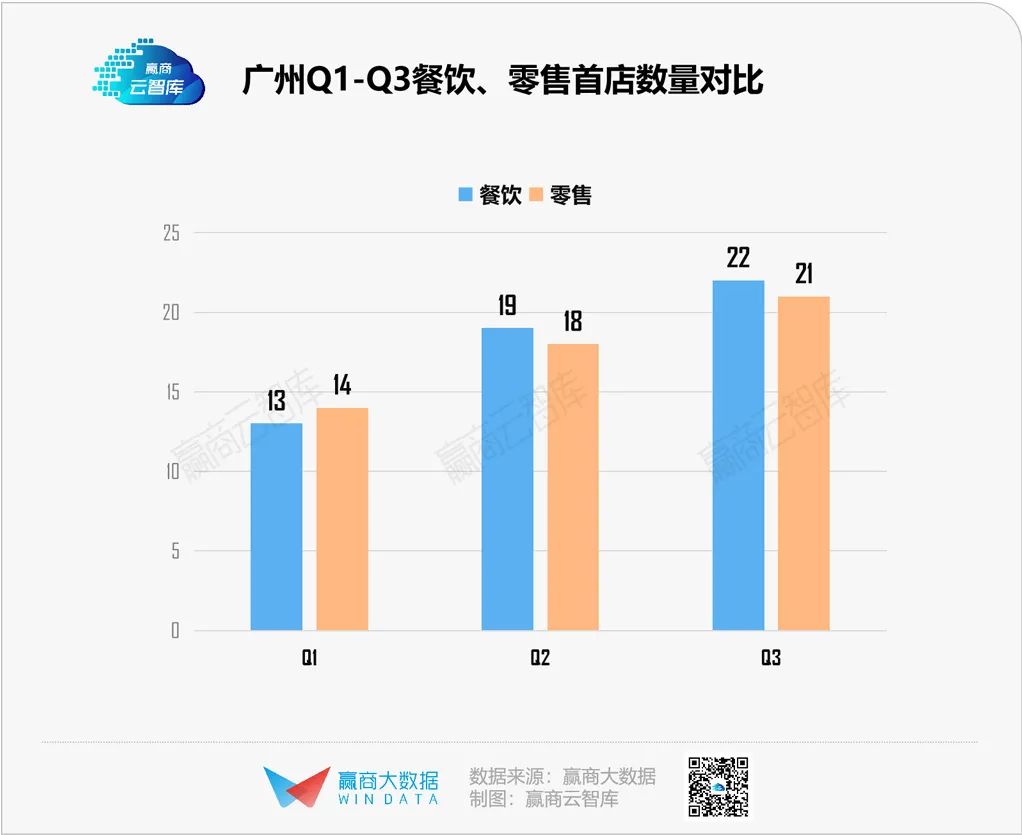

有意思的是,今年以来,广州餐饮、零售季度首店数量“咬得很紧”,仅相差1家,不过两者业态均十分丰富,第三季度餐饮品牌有LAVAZZA、Helens、五条人糖水铺、寿司郎等,零售品牌则有广汽埃安、TIE FOR HER、Golden Goose、#拙列等。

值得注意的是,在首店建设的过程中,城市和品牌之间是双向选择的,一个城市的商业竞争格局会决定部分品牌是否选择进入当地市场。

众所周知, 长沙 是“网红餐饮”的孵化地,这里诞生了茶颜悦色、超级文和友等高人气品牌,当地餐饮市场竞争异常激烈,这也使得不少外来餐饮品牌望而却步。 重庆、成都 也相类似,“火锅之都”重庆本就拥有众多“高颜值、有实力”的火锅店,成都也是一座“遍地火锅”的城市,因此鲜有火锅品牌进驻这两个城市进行扩张。

从今年前三季度的首店数据来看,新mall迭出,“首店经济”热度有增无减,并在第三季度迎来全面爆发。

上海再次支棱起来,重回榜首;一直缺TOP10的长沙、重庆,终于榜上有名。业态上,咖啡、茶饮赛道依旧火热,而国货美妆首店,则开启了下沉市场新一轮厮杀战。

而随着,国际消费中心城市首批试点城市名单落地,可以预见的是,城市间的首店争夺战将在岁末年初越发激烈。