万店时代即将来临,2021中国餐饮投融资情况

01

餐饮大盘数据形势

国外疫情及宏观经济因素影响,预计我国餐饮未来5年收入增速约为6%~8%,预计今年恢复到2019年的4.7万亿,2022年能突破5万亿规模。

1、餐饮市场步入调整期,由“谋发展”转为“求生存”

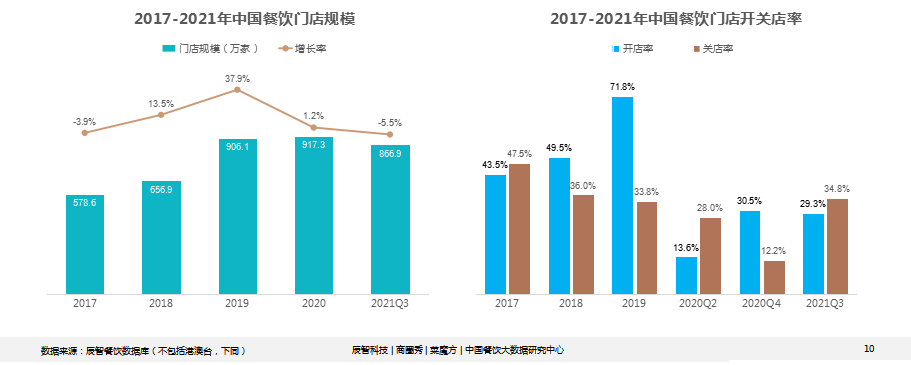

疫情发生前我国餐饮市场一直处于蓬勃发展状态,2019年门店规模出现井喷式增长;2020年上半年受疫情直接影响开店率低于关店率,然而进入下半年餐饮市场恢复生机,开店率明显升高,2020年末门店规模甚至超过2019年。

但进入2021年,因为疫情反扑不断,餐饮市场步入调整期,餐饮企业转向保守操作,一些头部品牌(如海底捞、呷哺呷哺等)关闭部分门店来抵御风险,餐饮门店规模回调至860万家。

数据来源:辰智餐饮数据库

2、中式快餐首次出现负增长,火锅与轻餐饮表现亮眼

中式快餐牢牢占据中国餐饮市场第一赛道,门店数占比约45% ,在2020年疫情期间逆势增长但进入2021年首次出现负增长。

中式正餐赛道规模在整体餐饮中的占比呈萎缩态势 ,近5年占比上升较快、表现更为突出的赛道是火锅与轻餐饮赛道。

3、华东区域独占全国门店规模的近1/3

区域分布而言,华东区域牢居榜首,门店规模占全国近1/3;大区域而言,南部区域餐饮门店规模远超北部区域。

与疫情前相比,本次餐饮市场中发生较大调整的是东北、华北与西南区域,华中区域受冲击最小,市场相对较稳定。

4、广东仍为我国第一餐饮大省

我国餐饮规模较大的省份都聚集在人口密度大及经济较发达的东、南沿海区域,其中广东餐饮门店规模最大,近100万家,其次是江苏与山东省。

结合万人餐厅数与疫情前后门店增长率来看,后疫情时期,中部区域(如河南、安徽、湖北、湖南、贵州、广西等地)市场饱和度较低且门店增速快于全国平均,颇具发展潜力。

5、“万店时代”即将来临

近5年我国餐饮连锁率不断走高,疫情下连锁品牌抗压能力凸显,加之头部品牌积极布局抄底,更是加速了餐饮连锁化进程。

连锁品牌中,目前以门店规模≤100家店的小型品牌为主,不过近5年千店以上规模的连锁门店数占比明显增多,万店以上规模的占比也由2017年的0.5%增至2021年的3.8%,中国餐饮“千店时代”已经来临,正在跑步进入“万店时代”。

6、业态边界日益模糊,餐饮业迎来新一轮品牌更迭浪潮

传统认识中的正餐与快餐、中餐与西餐的界限正在逐渐消融,品类分化、融合趋势明显,餐饮企业呈现“正餐快餐化”、“快餐多样化”、“快餐正餐化”……的发展趋势变化,餐饮产业正迎来新一轮的品牌更迭浪潮。

1) 正餐快餐化

酸菜鱼、烤鱼、小龙虾等品类都在积极进行“减重”;一些头部正餐品牌积极孵化新的快餐子品牌,如海底捞、西贝等。

2) 快餐多样化

调整菜品结构,将更多特色小吃纳入菜单中;推出小吃车、快闪店等新场景,延长营业时间;很多快餐品牌提出现炒、现做概念

3) 快餐正餐化

或改变装修风格,更具档次与时尚感;或转变食材,用料更讲究;或者增加正餐菜品,丰富菜单结构。

4) 中西餐融合

中西餐厅界限在模糊,在肯德基、麦当劳等经常看到中餐菜品身影,中餐中也常看到西餐原料芝士的身影;中西融合餐厅也不断涌现。

总体而言,三餐时段是一天内的就餐高峰,午晚餐与夜宵消费需求在增多,考虑到工作日就餐增多,加之现代人下班时间普遍延后,餐饮门店运营时间也需相应延长,全时段运营成为越来越多餐饮企业的选择。

02

餐饮资本化投资分析

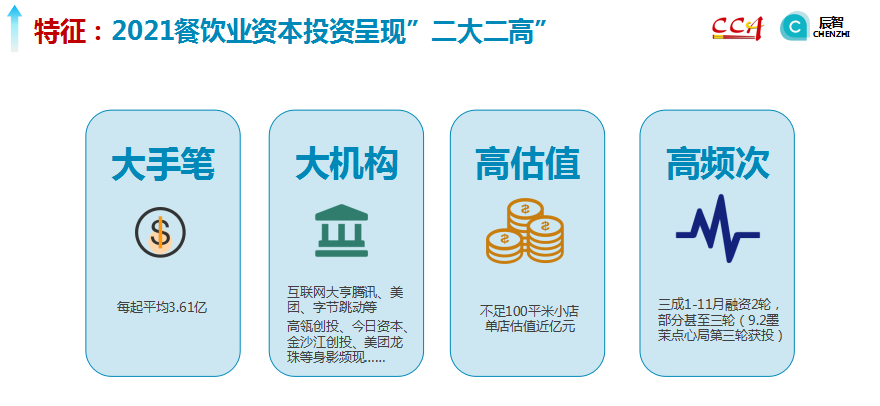

1、投融资“二大二高”

整体来说,近几年餐饮业投融资非常火爆,呈现二大二高特点:大手笔、大机构、高估值、高频次。

1) 大手笔:餐饮投资每起均值超3.6亿

2011-2021这10年以来餐饮的平均投资额基本呈现逐年提高态势,仅2019和2020年稍有回落。

2021年达到了高峰,平均投资额达到3.61亿,接近10年前的14倍。

2) 大机构:互联网巨头“搅局”餐饮,VC化日趋明显

线上红利消失,互联网公司被逼“向下看”,巨头们 “VC化”日趋明显。

2021年上半年,仅腾讯一家对外投资的金额就高达931亿元,而阿里、美团、字节跳动等互联网公司,也已成为一级市场的主力玩家,和众多股权投资基金的“金主爸爸”。

3) 高估值:估值屡创新高,不足百平单店估值近亿元

餐饮新贵们无论是品牌估值,还是单店估值,都不断刷新融资纪录。

咖啡和烘焙品牌单店估值居前列,咖啡品牌Manner、M stand及烘焙品牌墨茉点心局和虎头局单店估值超亿元,虎头局单店估值更高达3.75亿元。

4) 高频次:后疫情时期战略投融资等后期投资有所提高

2021年,餐饮市场的A轮及以前的早期投融资虽也占较大比例,但战略投融资等后期投资有所提高。

2021年1-11月线下餐饮投资事件中超2成品牌完成了2轮及以上的融资。

2、从2021年资本投资热点看餐饮资本化7大方向

方向一:标准化—易复制仍然是资本投资的重点

从融资数量来看,快餐小吃(如粉面、卤味、米饭简餐等)是资本最为青睐的品类,咖啡和茶饮也一直备受关注,烘培继原麦山丘后,重新进入资本的视野。

资本偏爱连锁化程度高、供应链成熟,数字化和标准化程度高的品类。

方向二:新消费—国潮养生风一路高歌

作为中华文化的一部分,茶饮近些年搭乘国潮风,凭借美丽的视觉体验和新鲜的口感,一路高歌前行;烘焙和粉面类紧跟其后,持续发力。

1) 茶饮

国风传统养生药茶饮品“荷田水铺”拿到两轮战略融资;健康精品茶饮的“未来茶浪”、健康新中式茶饮品牌“霸王茶姬”以及以药食同源为灵感的“椿风”等均获得融资,这些新品牌的共同点是主打养生。

2) 新中式烘焙

墨茉点心局以狮子头为logo,装饰复古又潮流的红蓝霓虹灯,彰显国潮风范。

虎头局则 “将国潮经典色的橙、银、灰作为门店主色,同时把点,当日现烤”写进logo中,直言“融入当代年轻人生活方式与口味”。

3) 粉面

和府捞面一直主推“书房捞面”的国潮风,门店装修、就餐体检、营销方式均已全面升级,添加国潮元素的简约时尚风格,贴合年轻群体喜好,注重创新与变革。陈香贵、马永记等则提升了兰州拉面品类的时尚值。

方向三:新势力—新品牌成为资本角逐的热点,纷纷抢投

从品牌成立的时间来看,三年以内的品牌占到了近36%,尤其是一年以内的品牌占到了近11%。

其中已完成新一轮过亿元融资的陈香贵成立于2020年7月,单店估值超1亿的墨茉点心局成立于2020年8月……

方向四:大赛道—具备“万店基因”的赛道

尽管融资额最大的蜜雪冰城(20亿),门店数量达到了20,000+,门店规模越大,越受投资人的青睐。

互联网公司将“赛道投资”的理念复制到了餐饮领域,投资者更看重发展的潜力,2021年1-11月投资的项目中,100家门店以内的,占到了约50%。

启示: 品类赛道细分所创造出的机会同样是资本所看重的。

从门店规模上,不难发现,门店面积基本和门店规模成反比关系,门店规模越大,门店面积越小。

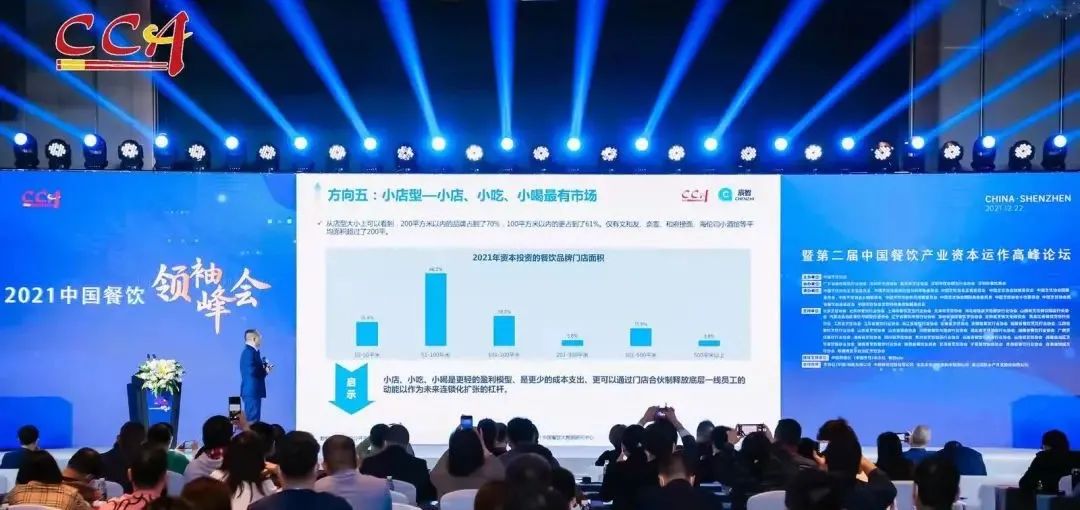

方向五:小店型—小店、小吃、小喝最有市场

从店型大小上可以看到,200平方米以内的品牌占到了70%,100平方米以内的更占到了61%。仅有文和友、奈雪、和府捞面、海伦司小酒馆等平均面积超过了200平。

小店、小吃、小喝是更轻的盈利模型、是更少的成本支出、更可以通过门店合伙制释放底层一线员工的动能以作为未来连锁化扩张的杠杆。

方向六:老传统—回归餐饮的本质,带给顾客全新的体验

回归餐饮的本质,不断升级产品品质,带给顾客全新的体验。

从核心产品取名的特征中不难看出,所有的产品均是以某个大众熟知的产品名打底,加之某一种属于自身品牌的特色,最终呈现出基于消费常识的升级产品 。比如遇见小面的红碗豌杂、瑞幸的生椰拿铁、霸蛮的常德黄牛肉粉等等……

方向七:老品类—地域性美食焕新席卷各个细分餐饮赛道

数据来源:中国餐饮大数据研究中心据外部公开资料整理

未来资本将与餐饮融合会更为紧密,餐饮企业上市门槛降低;高标准化品类更易投融资与上市,如快餐、火锅、茶饮等;另外,餐饮零售化企业更受资本青睐。

03

餐饮投资价值体系构建

1、哪些餐饮赛道具备先天优势?

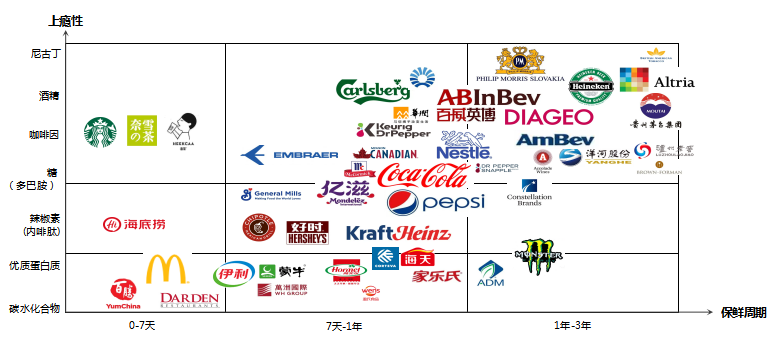

从物质需求消费的层面进行解构,衡量消费产品有两个最核心的因素:上瘾性和保鲜周期。

上瘾性决定着消费的粘性,而保鲜周期则可以体现消费的频次,餐饮正处于上瘾性较强、消费频次高的区间,这也是餐饮受到资本热宠的原因之一。

在餐饮赛道,根据上瘾性分析,咖啡、茶饮、烘焙、甜品与火锅赛道属于需求潜力较大的赛道。

数据来源:中国餐饮大数据研究中心据外部公开资料整理

2、哪些餐饮企业容易受到资本青睐?

产品不断升级,更新迭代:产品的高度记忆点、产品的高度标准化、产品的普适性、产品的不断迭代。

品牌自身的不断进化:品牌名称的记忆点、单一品类化品牌名称、品牌自身的社会价值与文化。

视觉审美不断升级:不断贴合新时代消费需求、场景设计、包装视觉设计。

3、投资品类分析

中式快餐门店规模最大 ,西式快餐留存率与连锁率最高,火锅疫情前后对比门店增幅最大,综合评价得出:快餐、烘焙与火锅是投资价值最高的餐饮品类。

地方小吃(如泡馍/肉夹馍、豆花、凉皮/凉粉等)投资价值非常高,正逐渐由区域走向全国。

火锅赛道中,细分化、单品化赛道 更易获得掘金机会;此外,牛排、西式简餐与卤味熟食也颇具投资价值。

4、资本:别低估了餐饮的复杂性

虽然餐饮行业投资门槛不高,但连锁餐饮仍具有较高的管理门槛,在门店运营、供应链整合、人才培训等方面都需要精细化管理,难以像互联网企业那样一蹴而就。

冗长的供应链、多样的产品、经营中的无数细枝末节 .......这些都是餐饮行业天然存在的壁垒,也不是通过融资能够解决的问题。

小结:

餐饮企业融入资本市场以后,除去经营的本身波动外,还会被资本市场的情绪影响,好与坏都会被放大。

从长远来看,既不用过于悲观,也不用过于乐观,还是要围绕企业的使命——创造顾客。不断创新满足目标消费者的经营模式,才能保证企业可以穿越经济周期,持续发展!