健身房行业报告:2021年市场规模将达3771亿元,团课质量有待提高

健身行业被认为是疫情结束后,最能够迎来新机会的领域之一。近期,艾媒研究院发布了《2021年中国健身房行业市场现状及消费趋势调查研究报告》,围绕健身房行业发展背景、市场现状、盈利能力、用户消费行为、典型企业案例、行业发展挑战与趋势等进行分析解读。

健身行业市场规模持续增长,会员渗透率有待提升

随着人们可支配收入的提高,越来越多有消费能力的消费者追求更健康的生活方式,健康类消费支出逐年增多,为健身房发展提供了一定的基础。与此同时,在体育锻炼与大众健身热潮兴起的背景下,各类型健身俱乐部遍地开花。

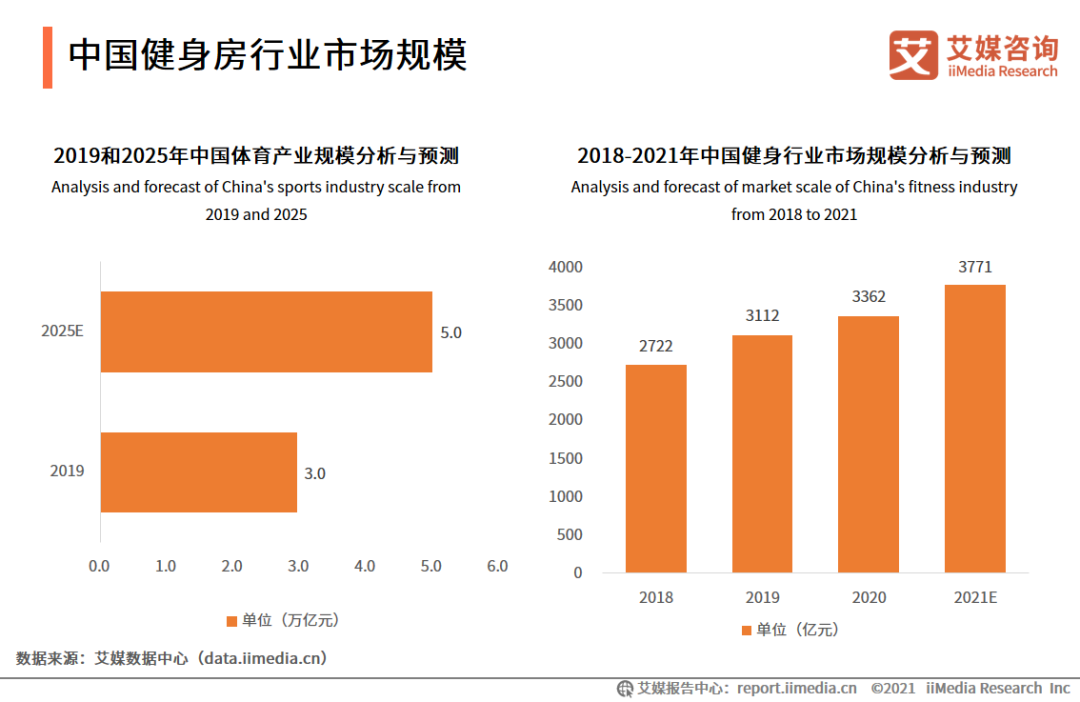

近几年,中国健身行业市场规模不断增长。iiMedia Research(艾媒咨询)数据显示,2020年中国健身行业市场规模达到3362亿元,预计2021年将继续增长并达到3771亿元。

研究报告数据显示,2020年中国健身房会员7029万人,渗透率为4.87%,而美国健身房会员的渗透率为19.0%,这意味着中国的健身房事业具有巨大的发展潜力。

分城市来看,北京、上海、广州和深圳四个一线城市健身房会员渗透率基本达到10%以上,已经达到或接近发达国家渗透率水平,部分准一线城市渗透率也已经接近10%,而国内整体渗透率为5%左右。由此可见,健身习惯正在从一线城市向二线以及低线城市扩展,未来二线以及低线城市市场潜力大。

消费者对健身房评价总体较好,团课质量有待提高

健身房的主要消费群体是以青年和中年层的顾客为主,基本“办公室一族”居多。

研究报告数据显示,2021年中国健身房消费用户中,女性较多,占比61.8%,而男性占比为38.2%。分年龄来看,超七成健身房用户是80后和90后。而从职业来看,受访健身房消费者中有44.3%属于企业白领,60%消费者属于公务员。

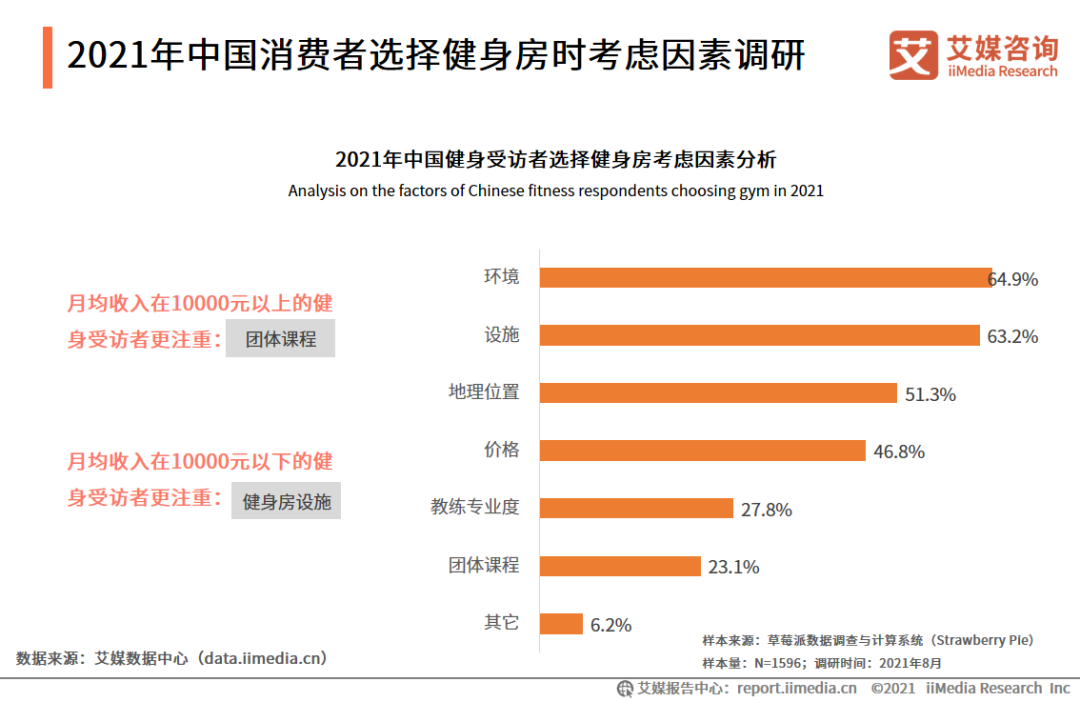

对于健身房的选择,消费者考虑的前三大因素为环境、设施和地理位置。但不同收入人群对健身方式上的偏好不同,月均收入在10000元以上的受访者更注重团体课程的质量,而月均收入在10000元以下的受访者更注重健身设施,健身房也可以以此建立不同的品牌定位。

健身房的很大一个盈利点,就是让顾客办会员卡、年卡,然后健身房再收取会员费或者年卡费用。研究报告数据显示,中国近半数消费者年卡消费金额在1001-3000元之间,而低于1000元与高于5001元的年卡消费受访者比例分别占比10.0%和18.8%。

此外,中国健身房消费者对健身房的总体评价较好,不满意健身房的比率仅为6.5%,其中对健身教练的总体评分较高, 但是当前仍有超三成受访者对健身团体课表示不满意或是一般,团课的质量仍需要提高。

健身房小型专业化趋势明显,线上线下协同发展

健身房行业在经历了长足发展之后,慢慢地开始出现一些服务于某个垂直细分领域的专业工作室。

研究报告指出,诸如超级猩猩、JUSTIN&JULIE、Z&B等是在团课这个领域进行精耕细作,尚婵瑜伽则在瑜伽培训服务方向不断努力,而健萌是把私教这个细分板块打磨得格外精细,企业在不断地尝试着满足消费者的不同需求。

从表面看,健身房小型、专项化趋势明显:开门营业成本更低、员工更少,比一应俱全的大型健身房更易于运营,但这一类健身房真正的优势在于能在某一细分运动领域吸引真正热爱这项运动的人。

值得一提的是,目前,线上健身正成为越来越多人的优选,其接受度迅速提高,人们对其的认知从原本的兴趣向需求转变。线上健身品牌Keep一年内拿了2轮超亿元融资,估值达20亿美元。

研究报告观点认为,对于线上健身和线下健身业态两者并没有太大冲突,这其实是在以更低的门槛做大市场。预计2025年我国的基础阶段体育健身人口可能会增长至3.25-3.5亿左右,在全国总体的体育健身人口中,可能达到65%-70%的占比,承接这一部分受众群体的健身需求,将会是未来线上健身房的主要功能,互联网健身房目标受众群体预计占比会达到65%-70%。

数据参考:

《艾媒咨询|2021年中国健身房行业市场现状及消费趋势调查研究报告》