收缩、扩张与押宝:2021跌宕起伏的拿地交响曲

作者/徐帅

在寒潮中落幕的2021年,对房地产行业来说,无疑是史上最为跌宕起伏的一年。行业黄金期渐行渐远,地产增长神话再难重现。

对于身处其中的房企而言,融资收紧,债务违约,楼市低迷...悲观蔓延。尤其是随着房企资金链压力越来越大,拿地积极性明显回落。导致在第一轮集中供地刷新历史纪录之后,后两轮集中供地持续低迷,走出一支“高开低走”的下降曲线。

不过,一个很明显的现象是,一批民营房企正忙着让裹紧棉被过冬的同时,央企、国企却在抓住时机,大举攻城掠地,在土地市场赚足了眼球。

01

国企央企成土地市场主流

面对不明朗的行业形势,“现金为王”已成为众多房企的共识。 一方面,房企应在销售端通过创新营销方式、提升产品力等措施加速销售回款,另一方面,在拿地端通过增强投资精准性、合理控制拿地规模和节奏来有效把握市场机遇,实现企业稳健发展。

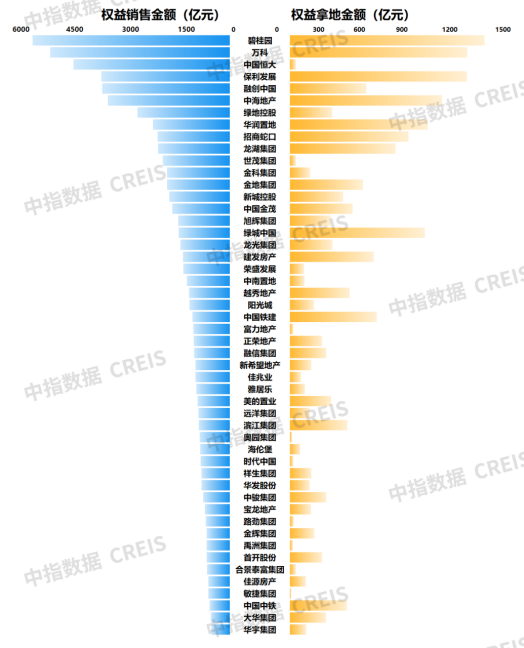

图:2021年1-12月房企权益拿地金额与面积TOP100

数据来源:中指数据CREIS

2021年,房企权益拿地金额top10显示,碧桂园以1397亿元的拿地金额排名第一,万科、保利发展分列第二、三名。值得注意的是,中国铁建、建发房产进入拿地金额榜前十,一定程度上证明了国企央企在土地市场的来势汹汹。

此外,通过对比房企全年的权益销售金额与权益拿地金额可以看到,因房企融资层面的“三道红线”与银行贷款集中度的“两道红线”监管要求打破了金融机构的授信管理偏好,房企融资与拿地层面出现了“马太效应”,国央企背景的房企以及其他头部房企在拿地、融资、销售、拓展等方面获得了更大的竞争优势。

数据来源: 中指数据CREIS

保利发展、中海地产、华润置地、招商蛇口、建发房产、越秀地产、中国铁建、首开股份、中国中铁等一大批国企央企背景的房企,拿地金额排名不断上升,拿地销售比处于百强房企前列。多家机构预计,未来国企将成为拿地主力。

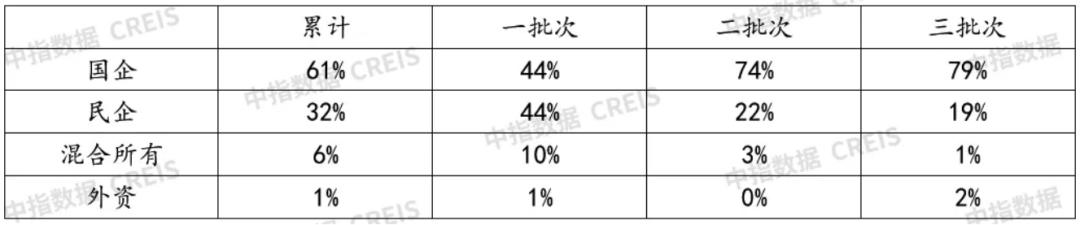

22城集中供地不同性质企业拿地占比

数据来源: 中指数据CREIS

中指研究院报告显示,2021年22城集中供地中,国企是拿地主力,占比达61%,三批次接近80%。分城市来看,厦门、广州、深圳国企拿地占比较高,均超75%。

不过,也有一批如碧桂园、龙湖集团、滨江集团等由于具有稳健的财务和较为充裕现金流的民营房企,在拿地方面,得以更加从容应对。

中原地产指出,2021年房企资金链压力较大,特别是私企融资成本更高,而且银行等金融机构针对私企的管控更严格。这导致2021年下半年以来,国企基本成为土地市场的主流。预计未来土地市场将呈现更明显的两极分化。

02

收缩战线 减小投资力度

尽管在第一轮集中供地中,房企拿地热情高涨,但接下来的房地产市场低迷,影响了房企继续拿地积极性。 整体来看,房企拿地热情不高,全年拿地累计总额同比下降21.5%。 TOP100企业拿地总额25377亿元,同比下降21.5%,门槛值为72亿元,与去年同期85亿元相比下降13亿元。 TOP100企业招拍挂权益拿地总额占全国300城土地出让金的比例为45.1%,与去年同期相比下降8.9个百分点。

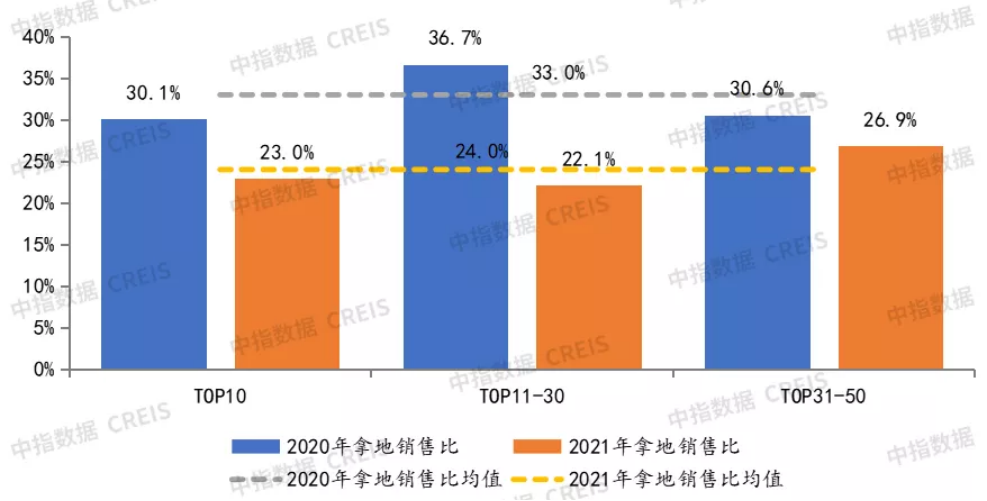

22个重点城市采取“双集中”供地对企业投拓带来了前所未有挑战。一年拍三次的固定节奏下,房企投资博弈性增加,短期资金池深度成为企业增储的重要砝码。集中供地叠加房企资金压力增加,导致企业投资及扩张动能降低,投资态度保持审慎,全年百强拿地销售比,创近五年新低,拿地销售比均值降至24.0%。较去年同期下降9个百分点,在三道红线和供地两集中背景下,房企拿地更加谨慎。

图:2021年50家代表房企各阵营拿地销售比情况

数据来源: 中指数据CREIS

分阵营来看,前10企业规模领先,土储较为充足,拿地销售比同比下降7.1个百分点至23.0%;11-30阵营企业拿地销售比降幅最大,同比下降14.6个百分点,主要由于2020年该阵营企业积极拓储,拿地销售比为三个阵营最高。

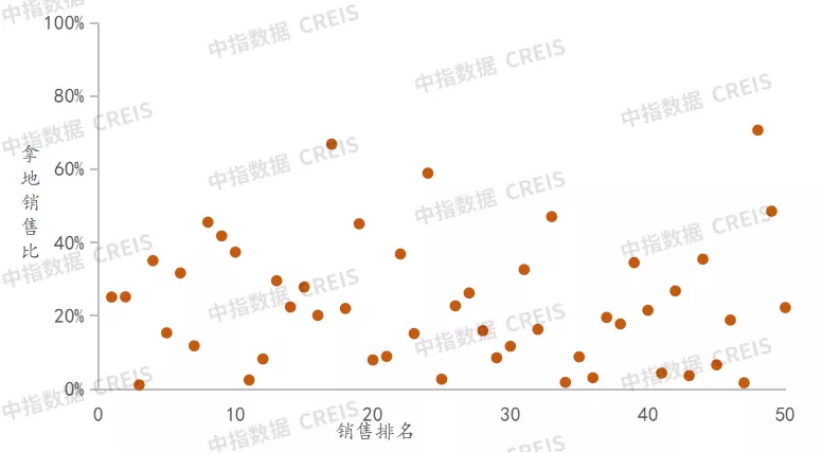

图:2021年50家代表房企拿地销售比散点分布

数据来源: 中指数据CREIS

从50家代表房企拿地销售比离散分布来看,拿地销售比内部分化明显。销售业绩50代表房企受企业发展阶段、布局及企业性质等影响,群体内分化明显,部分企业布局好,销售增长快,拿地表现积极,部分企业受区域市场调整及资金状况等因素影响,拿地节奏放缓。

03

房企押宝热点城市

谨慎的投资预期难以扭转

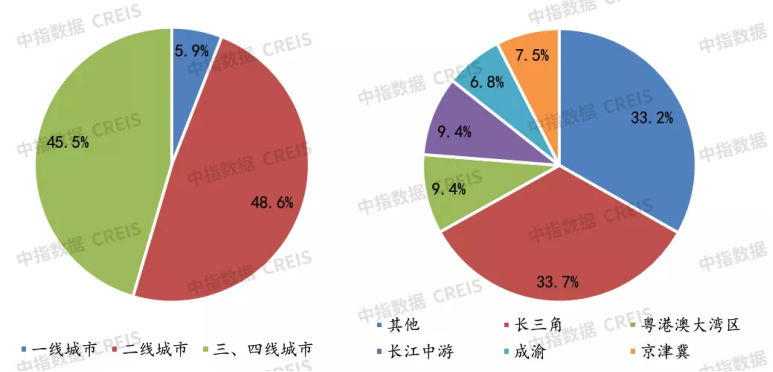

中指研究院数据显示,50家代表房企2021年在一线城市拿地面积占比所上升,二线城市拿地面积下降。 从城市等级分布来看,其中,一线城市拿地面积占比上升1.4个百分点,二线城市拿地面积下降1.4个百分点,房企在一线城市拿地力度加大。 从城市群分布来看,2021年50家代表房企在长三角、成渝和京津冀城市群拿地面积占比均有所上升,房企拿地关注热点区域城市趋势显著。

图:2021年50家代表房企拿地面积城市等级、区域分布情况

数据来源: 中指数据CREIS

数据范围:包含招拍挂权益土地及收并购土地

重庆、杭州及长沙位列代表房企拿地面积前三城市。2021年,50家代表房企拿地面积TOP10城市中,重庆累计拿地面积位列第一,杭州和长沙占据二、三位,继续以累积优势保持前三。整体来看,相较1-11月,佛山市取代金华市进入前十,其余城市相同,累计优势明显。2021年全年,房企拿地面积前十城市均为一二线热点城市。

克而瑞指出,展望2022年,预计规模房企整体的谨慎投资预期难以大幅扭转。虽然年末政治局会议指出,促进房地产业健康发展和良性循环。但体现在投资复苏上,仍需要一定的传导时间,预计投资力度需要3-6个月的修复期。短期内,企业间分化会持续,行业调整期下市场资源也在向优势企业集聚,投资主力仍将以财务稳健、现金充裕的国企、央企为主。