猛开305家新店!2021快时尚们“暗戳戳”发力

2021年快时尚品牌在中国内地拓店有明显回暖,但纵观整个行业,整体在坎坷中创新前行,H&M在中国拓店停滞、ZARA旗下多个品牌关店;快时尚品牌极力创新,开全新旗舰店、玩跨界、联名等,以求突破。

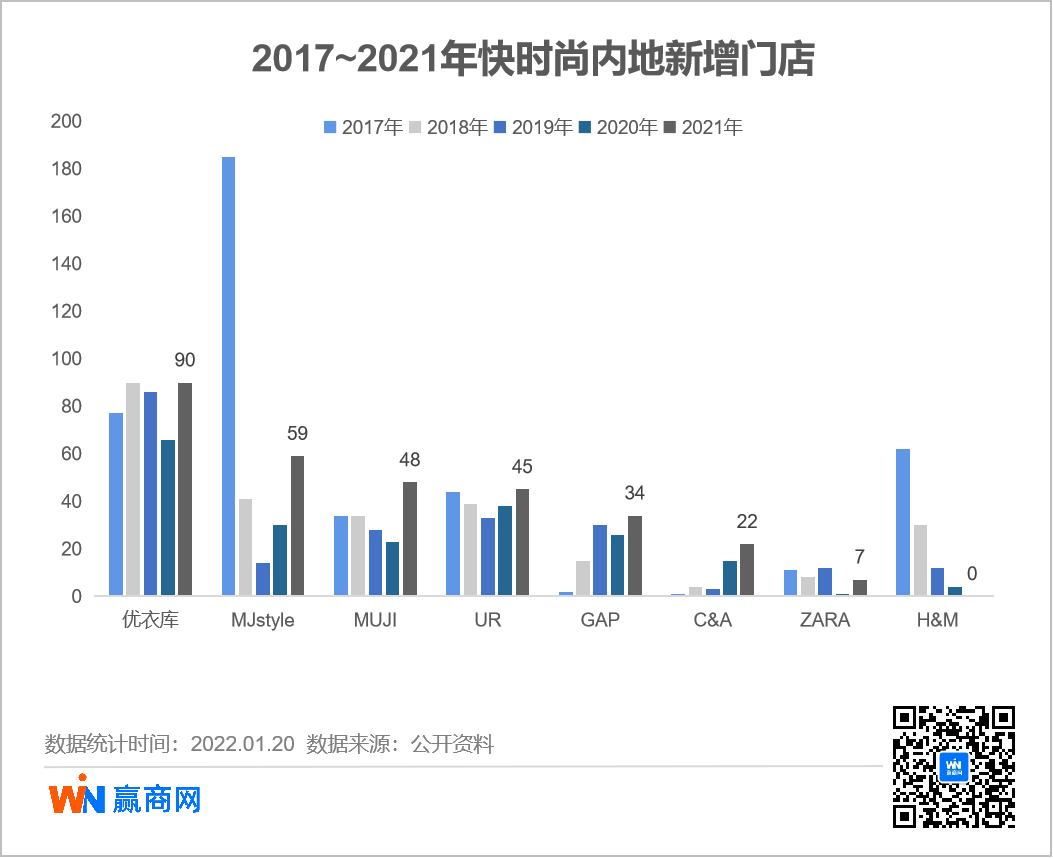

据赢商网不完全统计,2021年,包括H&M、ZARA、优衣库、MJstyle、无印良品、UR、C&A、GAP在内的8个快时尚品牌,在内地共新增305家门店(不含升级重装门店)。与2020年203家相比,2021年新增了102家门店,增幅达50.25%,开店情况明显回暖。

抛开疫情的影响看,2021年开店量较疫情前也有大幅增加,虽然仍比2017年少,但比2018年、2019年仍均有大幅的增长。

优衣库依旧独占C位,H&M无拓展

2021年,优衣库新增90家门店,依旧是开店最快的快时尚品牌;紧随其后的是MJstyle,以59家新店位列第二;无印良品、UR、GAP、C&A依次排开,分别新开48家、45家、34家、22家门店;ZARA则仅有7家新店;H&M无增长。

从2017-2021五年拓展情况来看,除了H&M新店连年下滑至2021年零拓展之外,其余快时尚品牌内地新店数量均呈上升趋势,其中:

国际快时尚巨头优衣库开店数量相对稳定,数年来保持着较为稳定的拓店数量,2021年新店比去年增加了24家,依旧领跑;

MJstyle、MUJI逆势扩张,较前几年相比上升趋势最明显;

UR、GAP、ZARA相较稳定,五年里新店数量浮动较小;

C&A虽然2021开店量仅22家,但却是近五年增长最显著的品牌;

H&M掉队,新店数量连年下滑,从2017年的62家新店,锐减到2021年零门店拓展。

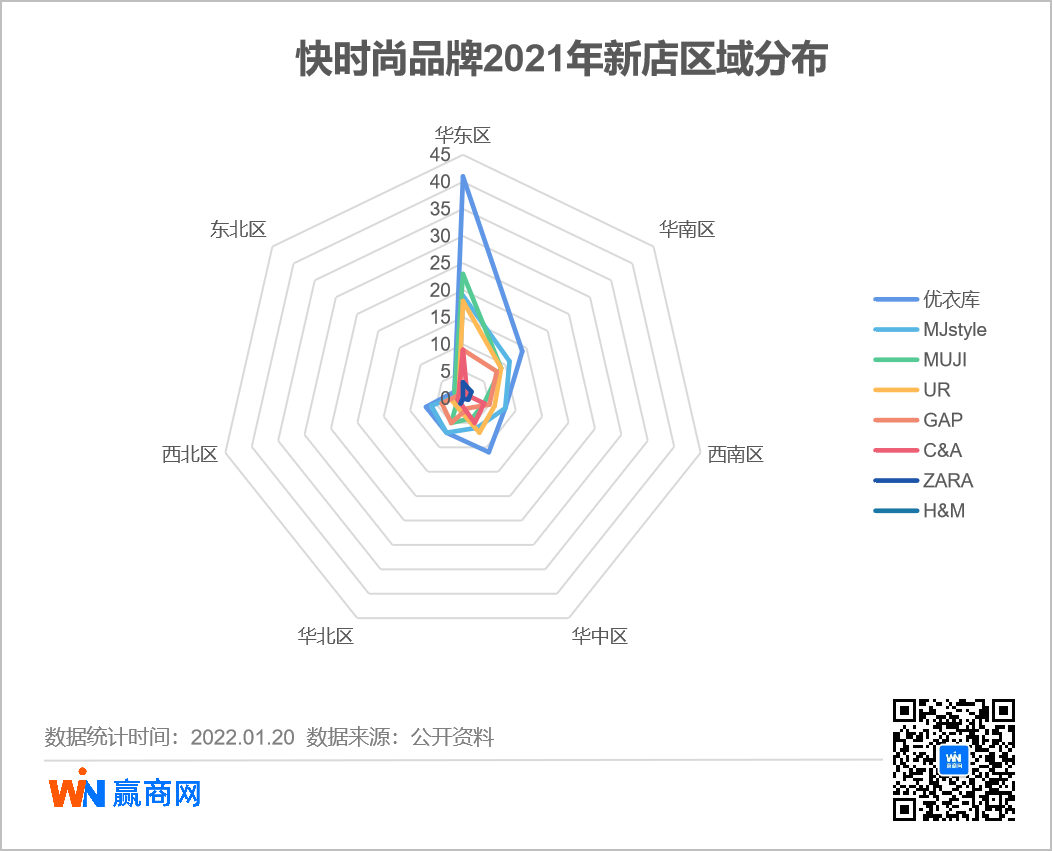

华东地区仍最“受宠” 华南区广东占比最高

从区域分布来看,2021年快时尚品牌内地新店仍由华东区域领衔;华南区域紧随其后,位列第二;其余区域除了东北仅有8家门店之外,各区新店数量均在20家以上。

华东区域共吸引7个品牌加码布局,主要分布在江浙沪等地,新增122家门店。其中,优衣库有41家;MUJI23家、MJstyle19家、UR将近一半新店位于华东,新开了18家;其余品牌新店数量均在10家以下,其中C&A、GAP各开了9家;一年共开7家门店的ZARA,有3家位于华东区域。

其次是华南区域,同样吸引了7个品牌,共54家新店,其中有44家位于广东省,尤其是广州、深圳依然是最具吸引力的城市。

西南、华中区域分别以36家、35家门店紧跟其后。西南区有7个品牌布局新店,主要集中在成都、重庆,分别有12家、9家。华中区有6个品牌布局新店,主要位于郑州、武汉、长沙三个城市。

华北区、西北区域各新增29家、21家门店。华北区新店主要位于河北、北京,均为9家门店;西北区12家新店聚集在陕西,占了西北区新店总数量的一半;东北区域新增8家门店,仅在沈阳、大连、哈尔滨三个城市布局。

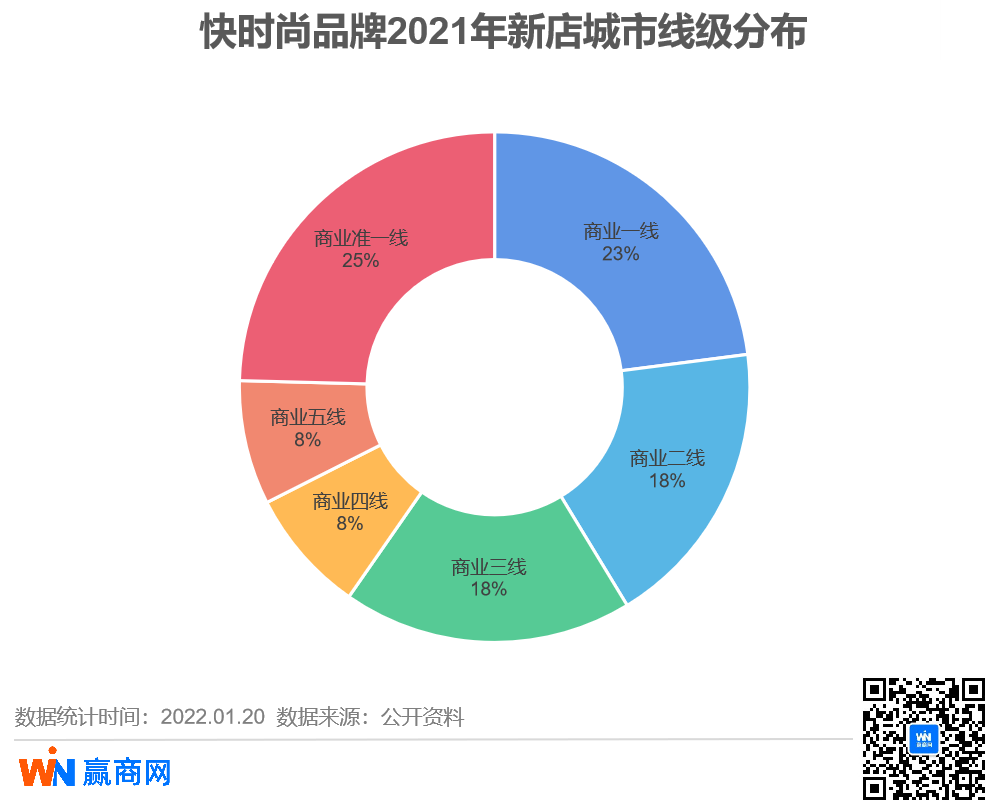

高线级城市受欢迎,上海位居榜首

从城市等级分布来看,商业准一线仍然是快时尚品牌优先选择项,2021年新增75家,占比25%,是所有城市线级中最高的。宁波、西安新增数量位列第一,各12家;武汉9家;杭州8家;是准一线城市中最受快时尚欢迎的四大城市。

商业一线城市新增拓店数量为70家,占比约23%。其中上海以26家门店稳居榜首,集合了9家优衣库,8家无印良品,5家UR,C&A、MJstyle、GAP、ZARA则各1家;紧随其后的是成都12家,北京和重庆各9家。

商业二线、商业三线城市新增拓店数量相同,各56家。其中,福州、合肥、长沙、珠海等城市较受欢迎。

商业四线、商业五线城市共有48家新店,分布于桂林、汕头、湛江、秦安等40个城市,其中华南、华东区域占比最高。且一个购物中心往往拥有多家快时尚品牌入驻,比如汕头万象城的优衣库、MUJI、UR和GAP,泰安吾悦广场的优衣库和MJstyle。

另外,在新店分布top10城市中,商业一线及准一线城市占了9家,仅1家商业二线城市。上海以26家居于榜首,遥遥领先其他城市;成都、西安、宁波均以12家新店上榜,北京、重庆、武汉各9家,深圳、长沙各8家。商业一线城市仅广州未入列前十,新店量为6家。显然,高线级城市依然是快时尚品牌拓展的重点。

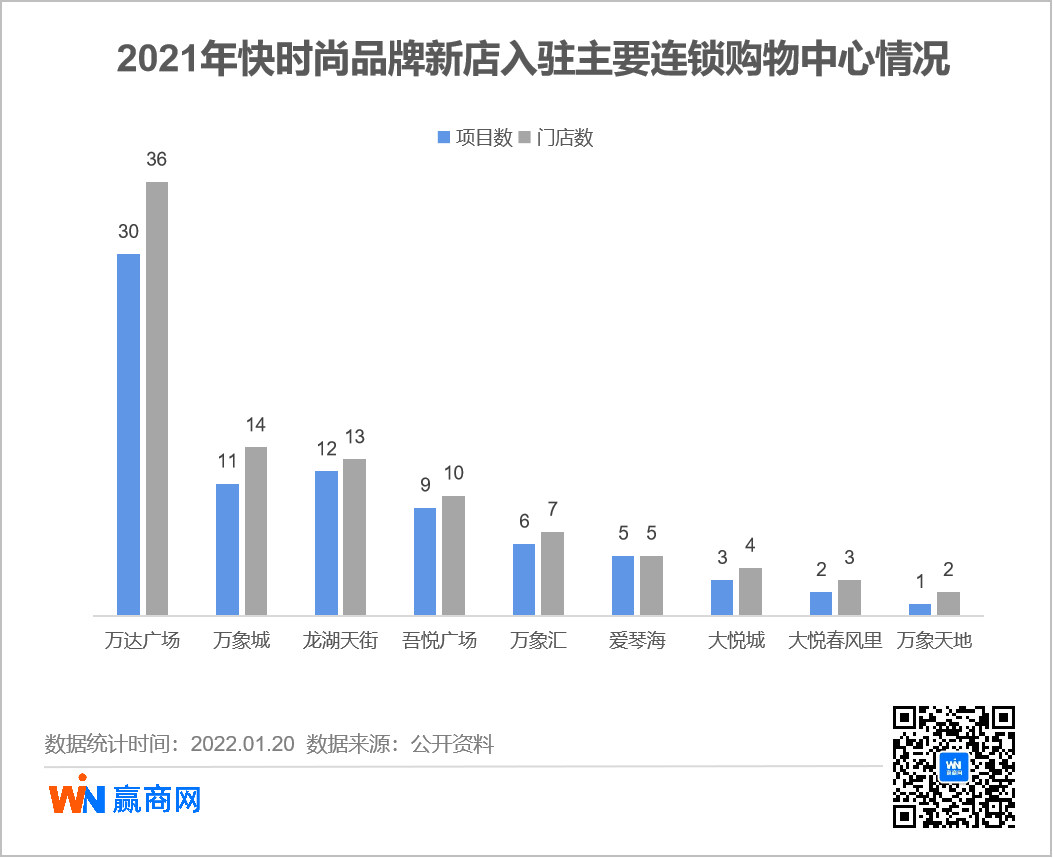

万象城、龙湖天街、万达广场、吾悦广场等连锁项目成快时尚“最爱”

2021年,万达广场、万象城、龙湖天街和吾悦广场产品线购物中心成为快时尚开店最多的项目、另外,万象汇、爱琴海、大悦城、大悦春风里、万象天地等系列项目也吸引了众多快时尚新店入驻。

2021年有36家快时尚门店入驻万达广场,其中涵盖优衣库、MJstyle、MUJI、UR和GAP五大品牌。

另外,奥特莱斯项目也是快时尚品牌选址方向之一,4家快时尚新店位于奥特莱斯,包括2家GAP、UR和C&A各1家。

优衣库、Zara和H&M业绩迎来增长

疫情影响进入到了第二年的尾声,快时尚品牌在年终纷纷发出了业绩喜讯,去年业绩大跌的快时尚品牌,开始复苏了。

优衣库母公司迅销集团发布截至2021年8月底的数据显示,2021财年营收21330亿日元,上财年为20088亿日元;营业利润为2490亿日元,较上一财年的1493亿日元大幅增长;净利润1698亿日元,上财年仅903亿日元。

Inditex集团2021年前九个月的销售收入达193.3 亿欧元,同比上年涨37%。其业绩水平回归疫情前,比2019年同期收入上涨了10%。

H&M集团截至11月30日的2021年第四季度,销售收入568.13亿瑞典克朗,同比增长8.1%,与去年同期相比有所增长,但仍低于2019年同期的617.04亿瑞典克朗。

虽然整体业绩均有回升,但是波及全球的疫情余波还在持续,对整个快时尚产业产生了极大影响,关店、倒闭、出售、撤退等消息不绝于耳。

海外快时尚品牌中国市场下沉,Forever21宣布回归

最近几年,国外快时尚品牌在中国市场“阵亡”的名单越来越庞大。Topshop、New Look、Urban Outfitters、Everlane等快时尚品牌不断从中国市场撤退;C&A出售中国业务;Gap集团旗下品牌Old Navy,在2020年宣布正式关闭中国市场所有销售渠道;尚存的H&M、ZARA也在不断收缩阵地。

· H&M品牌口碑恶化,门店零拓展

2021年的“新疆棉”事件,让本已失势的H&M“受伤”不小”;以及因产品质量问题多次遭到行政处罚,品牌口碑持续恶化。

2021年,H&M在中国市场首次出现零拓店,同时关闭多地门店。其实H&M在华减速早有苗头,其在过去5年里在华新开门店数量已经连续下滑,由2016年高峰期的77家新店减少至2020年的4家。

· ZARA母公司旗下多品牌关店

疫情发生以来,ZARA母公司也不好过。继Pull&Bear、Bershka、Stradivarius退出中国市场后,仅有主品牌Zara、Massimo Dutti、Oysho三个品牌在购物中心运营门店,且各品牌门店数也在逐步减少。根据赢商大数据,截止2021年12月中旬,Zara年内中国关店12家;Massimo Dutti仅新增1家门店,关店7家门店;Oysho202年关店3家,无新开门店。

· 优衣库:在华业绩罕见下滑

优衣库在华业绩大幅下滑毫无征兆。

迅销集团截至2021年11月底的2022年首财季业绩报告显示,公司所有者溢利935亿日元,同比增长33%;综合收益总额为6273亿日元,同比增长1.2%;综合经营溢利总额为1194亿日元,同比增长5.6%。

但从分市场来看,主营品牌优衣库在日本和大中华区的收入及净利润双双下降。大中华区营收1516亿日元,占总营收的24.2%,同比下滑0.85%。是所有海外市场中唯一出现业绩下滑的销售市场。

迅销集团表示,这是由于新冠疫情期间持续面临严格的防疫措施,使得服装行业整体消费意欲不振,加上去年销情强劲比较基准较高所致。

· Forever21:退出中国2年后悄然宣布回归

美国快时尚品牌Forever 21 于8月4日通过其微信公众号宣布正式回归中国市场。该品牌于2019时关闭了其天猫和京东旗舰店并正式退出中国。

此次回归,FOREVER 21已入驻各大电商平台,目前消费者可以在唯品会、拼多多购买到FOREVER 21系列服饰,天猫旗舰店和全国各大城市的大型实体店也正在筹备中。

MJstyle、UR两大本土快时尚品牌逆势加速

在一众国内外快时尚品牌集体进入低潮期时,两大本土快时尚品牌MJstyle、UR却悄然崛起。

MJstyle自2018年开始逐渐放慢拓店脚步,转而进行内部调整,2020年开始重新加速拓展,以59家新店位居当年快时尚品牌新店量第二,仅次于优衣库。

此外,MJstyle官方表示,今后将重回年新增门店100家的速度,并开始接洽、进入东南亚市场。

而作为快时尚品牌的后起之秀,UR作为“新人”却在市场最艰难的时期逆势而起,发展至今13年,销量持续递增,营业额连年大涨。

目前,UR的营收规模超过了50亿,并大举进军海外市场,在新加坡、泰国都铺设了线下店,全球门店冲破300家。

快时尚品牌多举措寻求突围

面对行业的寒冬,快时尚品牌多举措突围,如开设全新旗舰店、跨界“卖菜”、押注美妆、异业合作、联名IP等。

· 快时尚品牌扎堆布局旗舰店

无印良品上海悠迈生活广场旗舰店于1月29日亮相,这是继上海淮海755旗舰店后,MUJI在上海开的第二家旗舰店。据介绍,该门店还引入了MUJI INFILL家装服务。

◎图片来源:无印良品微信公众号

ZARA10月份在北京王府井大街开出其全新概念亚洲旗舰店,设计9米高的巨型入口,占地超3500平,共四层。

优衣库11月6日在北京三里屯太古里开出首家全球旗舰店,这是优衣库中国首家“复合式明日生活馆”,也是优衣库时隔8年在中国大陆开设的第三家全球旗舰店。

◎图片来源:优衣库官方微博

本土快时尚品牌UR在华中开出首家旗舰店,坐落于新田360广场(郑州太康路店),该门店打造占地2000㎡前卫独特的定制空间。

· MUJI无印良品跨界生鲜、鲜花业态

11月11日,MUJI中国首家生鲜复合店在上海瑞虹天地太阳宫正式开业,门店占地面积4130平方米,由MUJI店铺和超市两大区域构成。

值得一提的是,MUJI与京东旗下的七鲜超市进行合作,这既是无印良品在中国涉足生鲜超市领域的首秀,也是七鲜超市在上海落地的首家门店。

◎图片来源:无印良品微信公众号

· 优衣库三里屯、淮海中路、南京西路三家旗舰店开设生机花店

11月,优衣库在北京三里屯全球旗舰店发一层设置了UNIQLO FLOWER生机花店;12月,在上海淮海中路店及南京西路旗舰店也开设生机花店,打造实体零售的“第四生活空间”。

◎图片来源:优衣库官方微博

而这已不是优衣库迈向跨界融合的第一次尝试,在此之前,优衣库在日本优衣库银座店还开设了优衣库首家咖啡馆UNIQLO COFFEE。

· Gap与沃尔玛联合推出家居装饰品牌

6月,沃尔玛与服装零售巨头Gap达成长期协议,双方合作推出家居装饰品牌Gap Home,登陆沃尔玛网站发售,并将受欢迎的产品引入部分线下门店。

· Zara进军美妆领域

5月13日,Zara首次在中国市场上线全线美妆类产品Zara Beauty。品类涉及口红、眼影以及美妆工具等。

◎图片来源:ZARA微信公众号

Zara首批美妆产品登陆了全球22家线下精选店铺,包括两家中国门店——北京王府井大道店和上海南京东路店。线上也会单独设立美妆板块。

· MJstyle玩联名系列

2021年,被称为“快时尚黑马”的MJstyle,推出了原创鬼马家族系列;与民间艺术家合作推出联名系列"爨笯”;以及与IP合作联名推出颇具人气的“小刘鸭”系列产品。

类似的快时尚联名IP,还有优衣库x迪士尼、H&M x 加菲猫、Zarax迪士尼、H&M与PRONOUNCE联名系列等。

小结

当下,快时尚品牌加速开店,同时也大幅关店,市场调整加剧。随着中国消费市场快速更迭,快时尚亟待调整转变,迎合新一代消费群体的需求,才能最终赢得市场。

附:快时尚品牌2021年内地拓展完整名单