顶流谷爱凌,带不动安踏

作者:董柴玲

编辑:谢康玉

今年冬奥会,安踏作为赞助商之一,拥有了两个高光时刻:一个是开幕式上国家队身着安踏羽绒服出场,另一个是代言人谷爱凌拿下金牌,带动安踏的热度高涨。

这些年赞助大型体育赛事,安踏的奥运会营销做得风生水起。从2009年签约中国奥委会后,安踏一路借助奥运会的契机进行品牌升级。同时在奥运会营销的节点,挖掘体育赛事和运动员的商业价值。

从曾经的晋江小鞋厂,到如今国内市场份额第三的头部品牌,安踏代表了一批正在崛起的国货。不过从资本市场的表现来看,安踏的股价从去年下半年开始一路走低。

过去一周冬奥会+谷爱凌的加持,对股价的拉动也比较有限,尤其是与冬奥会期间安踏的曝光相比。冬奥会期间,安踏热度大幅上升,其微信指数02.04开幕式当天环比增幅213%,达到1.32亿,并于02.08谷爱凌夺冠达到今年最高点2.05亿,而过去一年间的峰值不足0.4亿。

这两周,但凡与谷爱凌沾点边的概念股都涨上了天,而作为重要签约品牌的安踏,从2月4日至今股价仅上涨4.6%。截至今日收盘,安踏股价报127.6港元每股,跌1.01%,市值为3449亿港元。相比去年8月达到每股191.0港元的最高点,如今跌幅达33.2%。

在股价整体走低的趋势下,眼下火热的冬奥营销,尤其是签约谷爱凌,还是给安踏贡献了一波不小的关注度。不过邀请体育明星代言,尤其是签约新人,流量能否快速甚至长期转变为销量,还有待观望。

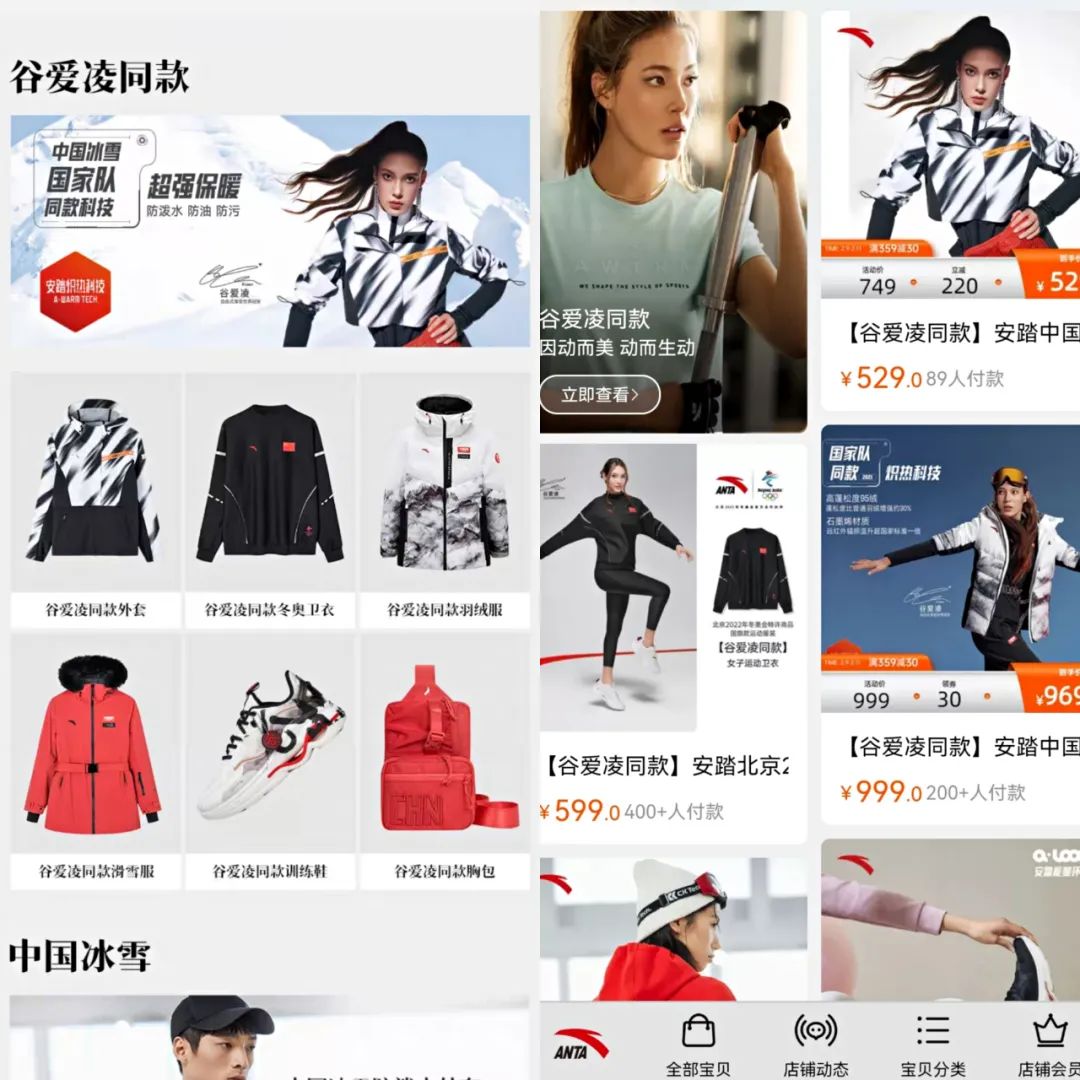

在谷爱凌夺冠前,品牌官方店铺中,一件售价399元的谷爱凌同款卫衣,月销在50多件;标价1999元的同款羽绒服,月销只是个位数;发售的一款8999元同款滑雪服套装,几乎无人问津。随着赛事推进,运动员个人话题度提高,产品的销量开始翻倍,但没能出现像鸿星尔克那样一夜之间卖断货。

不过,冬奥会+谷爱凌短期对销售业绩的拉动终究有限,股价表现某种程度上也反映出了外界的这种预期。近年来连续收购多个海外品牌,安踏找到了新的增长点。然而营收增长靠外援,主品牌的品牌溢价始终上不去,副牌喧宾夺主之下仍有隐忧。

01

紧握奥运IP

今年的冰雪运动和冬奥会带火了运动鞋服市场,包括安踏在内,品牌们纷纷对下半年的营收增长寄予厚望。而签约了谷爱凌作为品牌代言人的安踏,算上是其中赢家。

在李宁之后签约中国奥委会,成为其2009年到2024年的官方合作伙伴,安踏与奥运IP的绑定长达16年。包括此前的温哥华冬奥会、广州亚运会、伦敦奥运会等,安踏已经登上超30项国际体育赛事。而安踏作为国际奥委会官方体育服装供应商的身份,也将持续至2022年底。

让国家队穿着定制的领奖服亮相,对众多运动品牌而言,都是一次扩大品牌知名度的机会。

从2014年开始,安踏为国家队定制“冠军龙服”,加入中国传统设计元素。而为运动员量身定做比赛服,科技含量是首要因素,背后也推动了安踏对产品的研发投入。

奥运会筹备期间,为了应对不同的比赛项目,品牌会对版型和面料工艺进行升级。安踏自主研发的短道速滑比赛服,采用Dyneema科技,是世界上最轻最透气的速滑比赛服,这款产品在2018年由运动员武大靖穿上赛场。另外安踏研发的举重鞋、首款以轻量为卖点的“氢跑鞋”等,都让安踏与其他本土品牌拉开差距。

抓住奥运热点,安踏的品牌知名度得到提升。重要的是,安踏在时尚运动、户外运动以外,打造了专业运动的这条产品线。一些运动员同款装备,成为日后的“安踏冠军系列”,占据更高的价格带。

作为今年冬奥会的赞助商之一,赶在北京冬奥会之前,安踏发布了新的运动服装产品,包括冬奥国旗款、国家队同款炽热科技,包括谷爱凌、武大靖等运动员同款,价格从199元到1999元,并对外发售“冰墩墩”等周边产品。

绑定奥运IP,请来奥运冠军和新生代运动员代言,很大程度上也影响着安踏的年轻化和国际化战略。尤其是押中谷爱凌这位新人,凭借其在冬奥会的表现,安踏的品牌曝光量已经大大超出预期。

自从两年前,谷爱凌宣布代表中国队参赛,安踏便很快签下谷爱凌。一来是看重滑雪这项新运动,二是通过其打开女性运动鞋服市场。将运动场景划分为冰雪运动和热汗运动,安踏推出了滑雪服和瑜伽服系列,定位中高档。

从2月8日起,谷爱凌拿下个人在冬奥会的首枚金牌后,安踏的线上和线下门店很快将谷爱凌的同款羽绒服、外套和训练鞋等产品,推到了显眼的位置,销量开始翻倍。

与张继科、武大靖等成名较早的运动员相比,安踏对谷爱凌的定位,是推广新的滑雪和瑜伽运动系列产品。安踏在女性运动品类相对空白,而谷爱凌的模特身份,也能够帮助安踏强化时尚属性。在官方店铺中,谷爱凌同款的运动T恤和瑜伽裤,最高达到5000以上的销量。

不过从整体销量效果来看,安踏推出的这些运动员同款,没能追赶当红明星艺人的带货水平。明星同款动辄月销量在几万+,而谷爱凌作为新晋“顶流”,此前多数售价在几百元左右的卫衣、外套和羽绒服,月销量尚未过百。一款8999元同款滑雪服套装,销量也是个位数。

02

超越李宁,追赶耐克

同样是从“鞋都”晋江走出来的本土运动品牌,安踏早已把李宁甩在身后。目前安踏的市值达到3449亿港元,超过李宁的2149亿港元。市值曾一度超过阿迪,安踏希望对标的,或许只剩国际运动品牌巨头耐克。

回顾十多年前,奥运热席卷整个行业,大众热衷于体育消费,安踏、李宁、特步、鸿星尔克等运动品牌,纷纷推出高性价比的产品,占据大众市场。除了推新品类,品牌争先邀请当红明星代言,加入火热的营销竞赛。步入营收高速增长的阶段时,品牌们一个个挂牌上市。

第一个赞助NBA,也是第一个完成上市,在众多中国体育品牌中,李宁曾被视为行业标杆。尤其是2008年奥运会上的点火瞬间,令李宁的知名度在全国快速提升。体操世界冠军的创业背景,加上奥运营销大获成功,李宁成为当年国内第一的运动品牌,营收规模远超安踏。

而在这之后,李宁针对奥运营销的力度开始收缩,聚焦到国潮原创设计。反倒是2009年与中国奥委会签约的安踏,牢牢掌握这次机会,大力投入体育赞助和营销,开始进行反超。

为了超越本土企业,追赶海外知名品牌,安踏一方面在营销上深度绑定奥运IP,塑造专业性。同时以多品牌策略甩开竞争对手,打入高端市场,这不仅增加了安踏的收入来源,也撑起了更高的市值。

把时尚元素与运动属性高度结合,安踏几乎是靠收购海外知名品牌,来打造高端产品线,由此吸引一批年轻消费群体。

2009年收购斐乐FILA,可以说安踏最成功的一笔交易。紧跟复古潮流时尚,抓住年轻人喜好的FILA,产品定价是安踏的2到3倍,老爹鞋等爆款卖得也比市面上其他品牌要贵。如今FILA贡献的营收已经超过主品牌安踏,成为安踏集团最赚钱的品牌。

此外安踏还收购了迪桑特DESCENTE、时尚运动鞋品牌SPRANDI、户外运动品牌可隆KOLON SPORT等。2019年3月,安踏收购Amer Sport亚玛芬集团,将旗下的始祖鸟、阿托米克等多个高端户外品牌纳入版图,面向滑雪、登山、越野等多项运动,定价普遍在千元以上。

与多品牌经营的安踏相比,坚持单品牌策略的李宁,规模上更早碰到天花板。从财报来看,2021年上半年,李宁的营收接近102亿元,而安踏有主品牌贡献的105.78亿元营收,加上斐乐、迪桑特等子品牌,总营收接近228亿元。

营收规模超出李宁一截,也得益于安踏对线下门店的布局。2021年上半年,李宁的销售网点为6745个,而安踏主品牌为9788家。

过去行业普遍采用批发模式,同时大规模开店形成经销网络,优势是把货迅速铺向全国,但弊端是消费者的实际需求被忽略。2012年爆发的行业危机,让各大品牌都面临库存过剩的问题,安踏、李宁等品牌的营收和利润表现下滑,闭店潮也紧随其后。

库存压力背后,市场竞争激烈,来自耐克和阿迪的实力碾压,也冲击着其他玩家的生存空间。

运动鞋服市场喊了多年的年轻化和时尚化,考验品牌的创新性和数字化能力,而本土企业过去并不占优势。采用DTC模式,打造柔性供应链,这点耐克、阿迪等海外品牌更早做出尝试。

海外品牌对直营体系的搭建,让本土企业找到借鉴之处。经过库存危机,留给安踏的一个教训是转型DTC模式,对零售渠道进行变革,提高直营的比例。把重心放到直营渠道和电商业务,如今安踏对线下门店的分布还在收缩,以降低开店带来的租金和人力成本。

从安踏的门店数来看,安踏主品牌在2019年开出上万家,规模达到顶峰,以后数量逐年下滑。而斐乐在近三年里门店数翻了一倍,达到2000家左右,但规模也在收缩,2021年上半年减少了27家。

前有安德玛,后有崛起的国产品牌安踏、李宁,挑战耐克的品牌如流水一般。对安踏而言,通过拓展几千家线下门店,收购海外品牌,帮助其构建起壁垒。但与耐克相比,耐克的市值超14000亿,是安踏的5倍左右,差距显然是巨大的。

为了撕去性价比的标签,国产运动品牌正在“变贵”。这些年坚持走国潮路线,李宁针对篮球鞋推出的“䨻beng”等系列,安踏发布“KT7”系列,在技术和价格层面,已经接近海外高端品牌。

注重功能性和时尚需求,本土品牌学习迎合对品质要求更高的年轻人。如今人们对国货越来越自信,对安踏、李宁、鸿星尔克等的热情正在持续高涨。不过明星效应很快衰退,能够支撑起安踏生命周期的,是更多的优质爆款。