中国体育品牌,最好的时代!

作者丨申南风 报道 | 消费界

疫情给诸多行业带来的影响就像是被加上了破甲和重伤的BUFF,持续的阵痛时不时地提醒着任何人都不能小觑它的威力。

但以疫情的爆发为契机,携线上居家健身的风口焕发“又一春”的KEEP可谓是“春风得意马蹄疾”,在2月25日向港交所递交了招股书,誓要成为国内线上健身第一股。

会员订阅及线上付费内容和以KEEP在自营商城和第三方电商平台上销售的健身设备、运动服饰、轻食代餐等自有品牌商品构建了KEEP产品+内容的利润版图。

其中尤以自有品牌产品为最,占据了总收入的57.5%。

针对线下健身门店KEEPLLAND的经营策略进行了优化,一改以往经营成本高、扩店速度慢、转化效率低的纯自营模式,通过与奥美氧舱、源力悦体等传统健身房合作共同推出“优选健身馆”。

健身房提供场地,KEEP负责提供教练和课程资源,双方优势互补,大幅节约运营成本,并将课程售价统一降到了49元/节,既让利了消费者,又能通过体验提升形成口碑效应加速新会员转化,加快门店拓展速度。

KEEP、超级猩猩、乐刻等品牌的进击也是我国体育运动高速发展的一个缩影。

体育强国的大背景下,体育运动鞋服更是因其高成长(14-19年CAGR5为16.6%)、高盈利(上市公司平均ROE18%、毛利率44.3%)、高集中度(20年CR5达70.7%)的特征,在消费升级的趋势下成为最受益的黄金赛道之一。

体育运动鞋服行业有望直接受益于满足高层次运动健康需求的体育产业发展,实现确定性增长、长期维持高景气的状态;同时根据国际经验,对比不同经济周期下的市场表现(如2008年的全球金融危机和2020年的疫情),体育运动鞋服均展现出良好的防御能力,韧性更强。

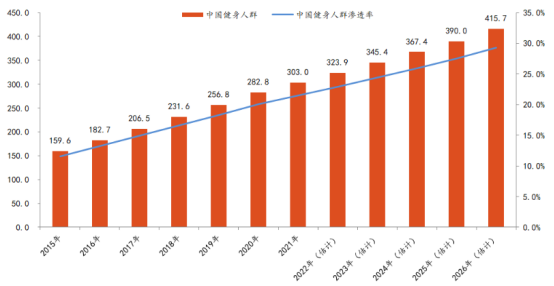

根据2021年3月出台的《十四五规划》显示2025年我国体育产业总规模将达5万亿元。疫情让人们感受到健康的重要性,结合全民运动共建健康生活的大背景,运动全民化的趋势正在快速发展,各运动项目参与人数显著提升。

截至2021年中国健身人群(每周至少参与两次以上健身活动的人士)达 3.03 亿,成为全球健身人群最多的国家,预计到 2026 年有望达到4.16亿,渗透率达29.3%。

相比于同期美国48.2%,欧洲41.2%的渗透率和运动人群年均开支,中国市场拥有着巨大的增长潜力。

图片源自东方财富证券

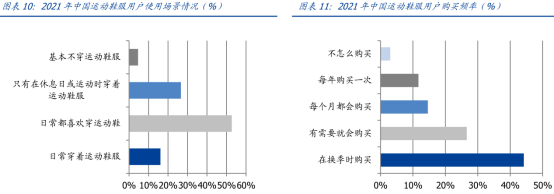

运动器械设备不易损坏的特性让复购率不高,但运动鞋服不同。

一年四季轮换,在日趋个性化且没有较严着装要求的国内,以18-30岁为体育运动主力的人群,逐步融合时尚休闲风格后,模糊了穿搭场景的界限,使用场景充分延伸到如日常通勤、旅游户外、潮流时尚等多种场景,有效地挤压了其他服装品类,提升了体育鞋服行业空间的上限。

阳光时尚、舒适方便、活力满满成为了他们的标签。

据艾媒咨询数据显示,超50%的消费者表示日常生活中喜欢穿运动鞋,四成以上的消费者习惯换季时购买运动鞋服。

图片源自艾媒咨询

运动参与度的提升,让消费者不再满足于以往一双跑鞋应用于不同运动场景的表现,对产品性能的专业性重视起来。

以笔者本人为例,慢跑买的是态极,去年又为鸿星尔克助力买了奇弹,但这两双鞋绝不会出现在其他运动项目上,鞋柜里篮球鞋、足球鞋、羽毛球鞋都有各自的运动场景。

术业有专攻,一双轻量化、高适应性上脚体验的跑鞋,的确可以让以往不到三公里就步伐紊乱的你,觉得自己凭实(装)力(备)又可以了。

同样虽然笔者经常被群嘲穷尽洪荒之力也摸不到篮网,但这并不妨碍我拥有一双李宁的韦德之道。

技术可以拉跨,专业成就BG。

随着2015北京获得冬奥会主办权,冰雪运动开始逐渐走入大众的眼帘,银装素裹背景下时速超过60公里的血脉贲张让一波年轻消费者大呼上头过瘾。

尤其是本届冬奥会上谷爱凌、武大靖、李文龙、隋文静等运动健儿的精彩表现,更进一步激发了大众对冬季运动的热情与关注,多个品牌趁势布局滑雪、高山等多个细分冬季运动细分品类。

如安踏体育通过迪桑特以及萨洛蒙布局国内冬季运动市场,主打铁人三项及冰雪运动的品牌迪桑特经过三年发展流水突破10亿,而主打滑雪运动、越野跑的萨洛蒙还凭借“萨洛蒙XT-6”这一鞋型跨界起爆到时尚潮流圈。

飞猪去年双十一数据显示滑雪游、雪乡游等冰雪旅游商品预订量同比增长206%,预计到2025年,我国冰雪产业总规模或将达到万亿元,届时参与冰雪运动的人也将超过5000万。

相对于“Z世代”这个耳熟能详的名词,“她力量”亦是不容小觑。

随着受教育程度以及收入的提升,女性正在多个行业展现着令人瞠目的消费力量。

运动带给女性的不仅是颜值、体型等外在的变化,更是在身体内部健康和自信方面让她们宛若新生。

越来越多的品牌商开始调整经营策略,以女性更偏好的瑜伽、慢跑等运动作为新的布局点,在诸多更细分的领域推出更加多元化的产品。

如以一条售价近百美元的瑜伽裤HI翻全世界、撑起千亿市值的Lululemon,持续深挖女性运动消费市场,除了瑜伽服饰、用品辅具、运动内衣、泳衣等传统运动产品外,还将视野拓展到长短袖、长裤、夹克外套等室内外运动产品。

今年3月初更是官宣将正式发售耗时四年研发,收集百万种女性脚型,让女性幸福奔跑,名为Blissfeel的女式专业跑鞋。

借助“她力量”,Lululemon在2021Q1营收同比增长88%,净利润较去年同期暴涨5倍。

国内以暴走的萝莉、粒子狂热为代表的国产运动服饰品牌紧随其后,以Lululemon为对标准备沿着龙头的足迹再走一遍。

原创品牌、自主设计、舞蹈科班出身的创始人陈暖央“自己给自己代言”,品牌定位明确,以18-30岁,自信阳光,追求时尚,热爱健身运动的女性为目标群体,打造高性价比的中高端健身装备。

品牌已连续5年销量蝉联互联网女性运动品牌第一名,全网用户总数约1200万。

而以小众、功能性以及高颜值作为标签的独立运动品牌粒子狂热(Particle Fever),一直以独立反叛的审美、先锋的设计,非常规的实验态度去打造旗下的每一款产品,从运动蕾丝面料到万能无痕运动紧身裤莫不如是。

粒子狂热是国内同类型品牌中依稀可以看到“匠人”影子的品牌,品宣营销比较内敛,几乎就是靠产品说话,没有太多营销投入。

作为业内为数不多拥有运动产品专利的品牌,其对待产品严谨细致的态度也造就了天猫运动服装国内品牌中行业复购第一和客单价第一的赫赫威名。

不知2021年底,粒子狂热官宣周迅为全球代言人后是否会在营销策略上有所变化。

女性运动风潮引领下的女性运动市场,规模增长趋势显著,品牌争相渴望复制Lululemon的成长路径。

随着国内外经济发展的此消彼长,国人的民族自豪感也在不断攀升。

国外和国内品牌在国人渐趋理性的消费心理下得以站在同一起跑线,转而以品牌文化、产品质量、服务质量和企业所肩负的社会责任来一竞高下。

如去年初BCI(新疆棉)事件后,超40位明星纷纷与辱华品牌解约,国货服装品牌在二级市场被资本热捧,掀起一波涨势。

中后期鸿星尔克捐赠物资驰援灾区更是引发了消费者的共鸣与支持,让民族自信有了宣泄的通道,“野性消费”这个专属名词让鸿星尔克瞬间占据舆论C位,一度成为国货之光叹宇内谁是对手。

冷静下来思考,社会性事件往往是民族自信崛起的重要表现和判断依据,某些思想还停留在纪元前的国际品牌势必会失去中国消费者的信赖。

借助民族品牌意识的崛起,我国国货品牌有望实现更高的品牌溢价和市场占有率。

“国潮”应运而生,将中国元素融入设计,不但有助于品牌强化其民族品牌核心,实现品牌形象的升级,还可以作为重要发力点,打造具有文化底蕴和原创性的中国IP,开拓海外市场,向世界展示国潮文化。

如国潮代表李宁,这个十年前曾经一提起就觉得跟“潮”无缘的品牌,在2018年凭借“番茄炒蛋”的配色把中国元素发挥的淋漓尽致,惊艳了整个纽约时装周,产品卖到断货,一款售价899元的“悟道”系列鞋子在二级市场曾被炒作到近3000元。

一举从体育运动品牌转型为潮流品牌,成为年年都被邀请参加法国巴黎时装周和纽约时装周的时尚常客。

表现同样亮眼的还有羽绒服饰巨头波司登,这个曾因款式老化被优衣库、Only等品牌左右夹击侵吞大量市场份额,被国内年轻人嘲笑为爸妈同款近乎销声匿迹的品牌。

同样凭借颠覆以往认知的超前设计和精致的用料做工亮相纽约时装周,霸屏两百多家时尚媒体靓绝全球,并一举拿下有“户外界奥斯卡”之称的“全球Outside户外装备大奖”,成为入选了“国家品牌计划”的唯一一个服装品牌。

而最近凭借冬奥会合作伙伴身份,通过联名方式推出国旗款产品的安踏体育更是直击“国潮”兴起的本源——“国”。

国潮不仅再限于实物,更囊括了民族文化与科技骄傲。

短期由于疫情反复的干扰、基数的波动影响以及运动赛事的推动等多重因素影响,预计2022年上半年行业零售呈现波动态势;

从中长期维度来看,运动风潮的发展以及细分领域运动的崛起给运动鞋服市场带来持续快速的增长机会。

从体育服饰细分行业的集中度看,运动鞋由于科技含量更高且穿着体验提升明显,消费者需求更趋于集中、具有粘性,因此运动鞋的市场集中度高于运动服品类。

用户愿意为了更高品质的产品支付溢价,必然体现在产品的功能性和专业性上。

国际品牌在经年累月中积累了强劲的技术成果,如上世纪80年代,Nike 采用Air气垫技术,首次将技术力量和“缓震”理念引入传统运动鞋行业,并在1982年推出搭载了AirSole气垫的经典篮球鞋Air Force 1。

再如Lululemon通过顶尖面料结合一流的工艺设计所打造不可仿冒的动态品牌护城河。

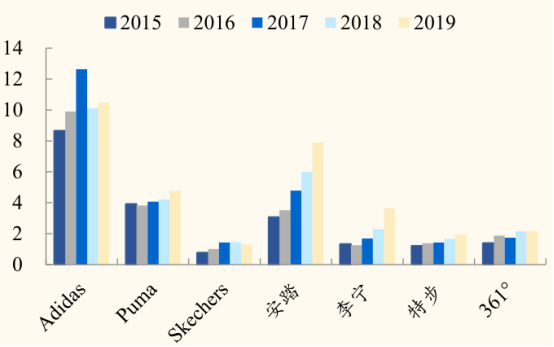

而近几年国产品牌的崛起也是由科技创新引领产品力提升,尤其是龙头品牌的研发实力提升尤为显著。

以更显科技含量和更注重体验的运动鞋为例,运动鞋依次可拆分为鞋面、鞋垫、中底、大底及其他配件,其中中底因为直接决定了运动鞋的缓震性能而最具有技术含量,国际体育用品龙头Nike、Adidas、Asics 分别拥有 ZoomX、Boost、Gel 等中底科技,国产品牌安踏、李宁近年来也成功研制出 Nitro-Speed、李宁䨻等性能上可以一战的尖端科技。

如今,头部体育品牌基本已完成核心科技从0 到1 的突破,这背后是以亿为计量单位的研发资金投入。

主要体育鞋服企业研发支出(亿元)

随着持续的科技研发投入,本土品牌对于国人脚型的针对性研究更强的优势凸显,本土品牌与国际龙头的技术差距正在逐渐缩小。

未来,在国产运动品牌财报中,科技研发、科技创新作为持续保持品牌专业度的杀手锏会成为各运动品牌越来越重视的竞争领域。

独家专访

林清轩丨玛戈隆特丨盘点科技丨喜啤士

贝诗珠宝丨番茄资本丨霸蛮湖南米粉丨口味全

毛星球丨小蛮椒丨味捷丨永璞咖啡

奥兰小红帽丨生生不息丨荷田水铺

加华资本丨弘章资本

金鼎资本丨青松基金丨华映资本

消费界品牌报道

王饱饱丨泡泡玛特丨理然丨茶颜悦色丨锅圈

拉面说丨永璞咖啡丨蓝月亮丨文和友丨西贝

内外丨妙可蓝多丨奈雪的茶丨农夫山泉丨汇源

北冰洋丨布鲁可丨瑞幸丨李子园丨奥麦星球

卫龙丨懒熊火锅丨茶里丨MOODY美瞳丨观云

Soul丨五芳斋丨WOWCOLOUR丨小奥汀

完美日记丨参半丨每日黑巧丨mannercoffee

加点滋味丨良品铺子丨紫燕百味鸡丨钱大妈

三顿半丨SHEIN丨花知晓丨DearBoyFriend

十三余丨北海牧场丨海伦司丨茶百道

爸爸糖丨蜜雪冰城丨零食很忙丨东鹏特饮

双汇丨除了肉丨太二丨生生不息

阿宽食品丨荷田水铺丨自嗨锅

/ 消费界合作部分资本名单/

加华资本丨挑战者资本丨经纬创投丨深创投

红杉资本丨源码资本丨金鼎资本丨华映资本

愉悦资本丨零一创投丨英诺天使丨梅花创投

众海资本丨真格基金丨鼎晖投资丨青松基金

云启资本丨君联资本丨弘章资本丨启赋资本

不惑创投丨青山资本丨天图资本丨钟鼎资本

峰瑞资本丨华兴资本丨美团龙珠丨黑蚁资本

SIG海纳亚洲丨头头是道投资基金丨毅达资本

德聚兄弟创投丨斯凯沃创投...