盒马侯毅再度炮轰叮咚买菜,谁在碰瓷儿?

作者/十里 ID/lingshouke

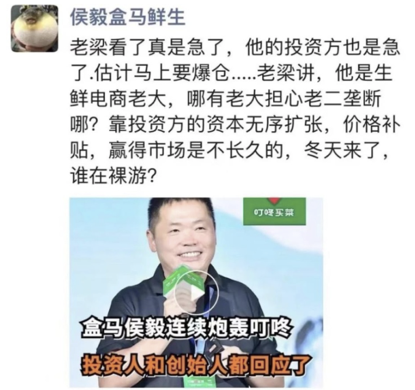

就在几天前,盒马鲜生CEO侯毅再一次在朋友圈隔空“炮轰”叮咚买菜,称估计“马上要爆仓”、“靠投资方的资本赢得市场是不长久”。

1

叮咚买菜的“水逆日”

3月17日晚间,中概股再次迎来普跌。

跌幅最大的叮咚买菜盘前跌超20%,直至收盘公司跌为10.82%,股价至3.79美元,总市值约8.95亿美元。

叮咚买菜一度大跌的原因是,新京报记者卧底暗访爆料发现,叮咚买菜北京订单量排名前五的一前置仓站点存在以冰鲜鱼充作活鱼、“烂菜”换上标签继续售卖、日常消毒流于形式等乱象。

消息曝出后,北京市海淀区市场监督局对“叮咚买菜”进行行政约谈并立案调查,要求企业落实。叮咚买菜也是第一时间发布致歉声明称,已暂停站点的运营,经调查披露问题确实属实。

同时,叮咚买菜于3月16日凌晨对全国所有前置仓和服务流程进行排查,加强管控和反思,同时建立内部举报制度;对现有前置仓监控设备进行硬件升级,实现网络化、可视化、无死角监控,欢迎广大客户随时介入监督。

叮咚买菜表示,通过系列整改,尽快改变制度规定严、执行监督弱的局面。阶段性整改结束后,将欢迎消费者、媒体和监管部门前往我司前置仓检查,并随时提出改进意见。

就在几天前,盒马鲜生CEO侯毅再一次在朋友圈隔空“炮轰”叮咚买菜,称估计“马上要爆仓”、“靠投资方的资本赢得市场是不长久”。此外,在这篇挑起剑拔弩张气氛的朋友圈,还转发了一个“盒马侯毅连续炮轰叮咚,投资人和创始人都回应了”的视频。

盒马不仅在言语上,行动上也未曾紧盯叮咚买菜。去年12月,盒马APP在上海推出“斩钉价”活动,这类商品降价后低于叮咚买菜的同类商品,这个行为被业内解读为,盒马挑起价格战。

对此,侯毅则称,盒马成立至今不打价格战,但这并不代表在行业激烈竞争面前,盒马没有打价格战的能力,且要打那就是长期战争。这一番“傲娇”的言语,让叮咚买菜创始人兼CEO梁昌霖不得不亮出“行业第一”的数据以示对抗。

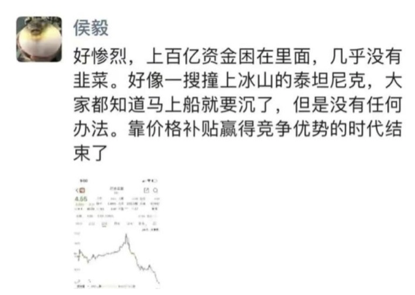

而侯毅丝毫没有休战的意思,直接隔空喊话“船要沉了,靠价格补贴赢得竞争的时代也要结束了”,并配图刚刚上市不久的叮咚买菜的股票。

盒马和叮咚买菜唇枪舌战,但相比零售业态之间的战争,这些停留在朋友圈的言语攻击还算“温柔”,整个电商行业都呈弱肉强食的生存状态,价格战无时无处不在发生,多种零售业态在竞争中寻找平衡。

2

叮咚买菜的难题

侯毅炮轰叮咚买菜无非两点:一是,前置仓是否是伪命题。这也是业内一直讨论的话题;二是,前置仓的位置和密度为其模式带来极高的成本,究竟何时能盈利。

如果能够解决盈利问题,那么,真伪命题的讨论也就没有必要了。

不过,叮咚买菜创始人兼CEO梁昌霖始终坚信前置仓模式的盈利可能。

早在2019年快消品对接论坛上,梁昌霖分享了叮咚买菜营收业绩公式,“单量*客单价*毛利率”,随着单量的增长,将成本进行分摊,会进一步提升收入。

在梁昌霖的计算公式中,单前置仓销售到了1000单之后,收入会比成本高,大概一年左右的前置仓可以实现盈利。

因此,在2021年Q4电话会上,梁昌霖宣布上海地区实现盈利。

但从叮咚买菜的财报看到,2021年第四季度,叮咚买菜总订单量为1亿单,GMV为60.04亿元,营收为54.84亿元,环比2021年Q3双双下滑,而第三季度营收61.9亿元、GMV70.2亿元,营收环比下降11.47%,GMV环比下降14.53%。

也就是说叮咚买菜第四季度的单量并未明显增长,那么从业绩公式推断,叮咚买菜能实现盈利,只能是增加客单价和毛利率。

据财报显示,在上海地区,2021年12月份每单毛利率在28%以上,第四季度全国平均毛利率为27%,产品收入为54.14亿元,订单履约数为1亿单。

而在客单价方面,不少消费者在社交平台反映,叮咚买菜产品价格有所上涨,部分商品的价格,已经超过了精品超市。

其实,从去年第四季度开始,全国蔬菜批发均价环比涨幅不断提升,10月各个周计算,累积涨幅达24.1%;11月全国蔬菜批发均价为5.72元/kg,环比上涨9.0%,同比上涨27.7%,涨幅比前3年同期平均高19.1百分点。

这样的形势下,必定会传导到消费者端,引起叮咚买菜的涨价。在客单价提升的同时,叮咚买菜的成本也有所提升。

可梁昌霖却表示,这是叮咚买菜从性价比向“品质比”转型的过程,希望商品不一样、不同,更适合年轻人对新生活的追求。

梁昌霖希望通过较高利润和客单价的预制菜、自有品牌来提升客单价,以此来缩减亏损,实现区域阶段性盈利,快速兑现业绩公式和盈利模式,最终提振资本市场。

除此之外,叮咚买菜为了覆盖履约成本,将配送费也做了进一步提升,上海地区为39元起送,北京35元、天津28元,起送门槛的提升,也在一定程度上抬升客单价,同时降低履约费用占比。

叮咚买菜在实现盈利的手段上,无非是开源节流。通过增加高品质高溢价的商品,拉高客单价,伴随裁员、关仓等降低运营成本,同时提升自营商品的占比,提升毛利率。

一系列的方式下来,叮咚买菜在上海地区实现盈利,但这并不是业务量提升,而是客单价的提升,让成本分摊,形成高溢价商品。

但对于“购买日常生鲜产品价格十分敏感”的消费者而言,长此以往,可能造成一定程度上消费者的“脱粉”,而产品的定价又与品质和服务相关,如今被曝出管理漏洞,叮咚买菜想要获得差异竞争,还需要做更大的努力。

3

叮咚“自救”

很难说,叮咚买菜陷入前置仓模式质疑是从何时开始的,但其一直是行业关注的热点公司。

今年年初,叮咚买菜的员工在社交媒体透露,开启大规模裁员,部门裁员比例在20%-50%不等。有员工表示,目前公司人数相比公司巅峰时期已经少了上万人。

彼时,叮咚买菜发布回应声明,称消息不实,是没有事实依据和严谨数据来源的恶意猜测。

从叮咚买菜2月15日公布的2021年第四季度财报看,实现营业收入同比增长72%,至54.835亿元;净亏损虽较上年同期的12.455亿元减少12%,但仍达10.963亿元。

在财报电话会议上,梁昌霖对裁员一事回应称,受裁员消息影响,上海市劳动监察部门到公司进行实地调查,结果证明公司的员工流动与往年没有太大的变动。

实际上,叮咚买菜宣布上海盈利,并不能代表全国的情况。

高昂的成本,让叮咚买菜三年亏损百亿。而支撑资本能够坚信叮咚买菜的念头,无非是生鲜电商的高频刚需的属性,垄断这一流量入口,就能对其他品类进行引流。

从最近的财报看出,叮咚买菜似乎也意识到危机,开始调转船头。

财报显示,叮咚买菜2021年第四季度,营销费用为3.58亿元,而在第三季度还是4.28亿元,环比降幅为16.4%,而第三季度叮咚买菜前置仓增长数是239个,第四季度只有25个,新仓数量下降明显。

这可以看出,叮咚买菜的步伐变慢了。但第四季度却是传统电商旺季,也是传统零售企业即将迎来的旺季,叮咚买菜却过于“低调”。

其实,早在半年前,梁昌霖就不再执着于规模,反而更强调效率,盈利不是叮咚买菜目前的首要追求,下一步,公司还会进一步扩张,追求更大的规模。

有意思的是,在叮咚买菜放慢脚步时,零售行业却迎来了暖春。

3月8日晚间,永辉超市披露了1至2月的经营情况。2022年前两个月,其营业总收入204亿元左右,同比增长3%左右,其中同店增长约1.6%;实现经营性净利润7.6亿元左右。

对比来看,2021年一季度永辉的净利润仅有0.23亿元。显然在2022年的开年,其业绩有了明显回暖。受此影响,2021年全年股价一路滑坡的永辉在近期强势反弹,股价较最低点涨超25%。

一边是,社区团购赛道中小玩家被洗牌出局;另一边是,前置仓暴露出一些问题;还有一边是,很多传统连锁关店,早些年变革创新的商超业绩可是回暖。

零售赛道现阶段正进入一个关键的关键,无论是对传统零售门店,还是生鲜电商。

评判前置仓的两个标准:一是,市场份额占比,能否在行业中独占鳌头;二是,盈利问题,拥有自负盈亏、自我造血的能力。

目前来看,叮咚买菜在这两点上尚未完全实现。最重要的是,资本和行业或许关注着模式和本质,而用户关心的则是菜品是否安全、健康、新鲜的同时,还能享受到更好的服务。

当然,每一个消费者都不是那么好伺候的,他们既要又要还要。