“增肌”的李宁,与中国品牌生长的逻辑

01

品牌的复利

说起中国的运动品牌,你第一个会联想到的会是谁?

我想很多人答案,会和我一样,是李宁。

在中国的商业语境中,有两条规模化成长的路径,一种是成为大的企业,一种是成为大的品牌,前者对应的外生力,通过资本扩张,实现体量上的快速膨胀;后者对应的是内生力,是自己长起来的品牌,它不仅需要“规模效应”,更需要持续盈利能力。

“我一直希望做一个中国的运动品牌”,正如在一档采访节目中,李宁如是说道,“以我过去的经验来看,要做一家能赚钱的公司,不是很难,但做成一个品牌,真的很难。我们所等到的,是新生代成长起来了,他们并不拒绝国货,给了国货品牌发展的空间。”

这个世界上除了规模,有一些东西依然是有价值的。对于品牌而言,需要找到符合你的复利曲线和模式,把品牌的定位做到极致。

成立三十二年的李宁,正是在经历了四个不同阶段的竞争后,回归品牌价值定位,以及品牌的复利增长的模式。

品牌初创阶段:1990年-2003年,李宁以品牌化形象填补市场空白,在与以OEM起家的晋江系品牌的竞争中,快速崛起;

品牌发展阶段:2004年-2008年,以港交所上市为新起点,李宁在专业化、国际化的道路上高速发展,支持中国奥运代表团出征雅典,签约NBA知名球星奥尼尔,成为NBA官方合作伙伴,并逐步建立李宁运动科学研究中心,推动李宁品牌专业科技实力提升;

品牌转型阶段:2009年-2013年,在金融危机和行业周期波动的大背景下,李宁开始渠道变革,从批发模式向零售模式转型,经历了低谷阵痛期;

品牌焕新阶段:2014年至今,李宁不断追求“李宁式体验价值”,通过“三大聚焦、六大效率”,打造“肌肉型企业体质”,带动品牌重回增长高位。

或许,从短的时间周期来看,品牌的成长可以归因于外部红利。但如果把时间轴拉长,你会明白商业世界存在着客观规律。它会告诉我们,从发展到成熟,必须迈过过程中对路径的依赖,并迭代出全新的版本。

正如在当下不断涌现的,踩着时代和资本红利而起的新品牌中,只有那些真正相信和尊重客观规律、直面现实的,才能够穿越牛熊,蜕变成真正的品牌。

李宁,正是跨越成长周期的中国品牌样本。

02

回归增长曲线

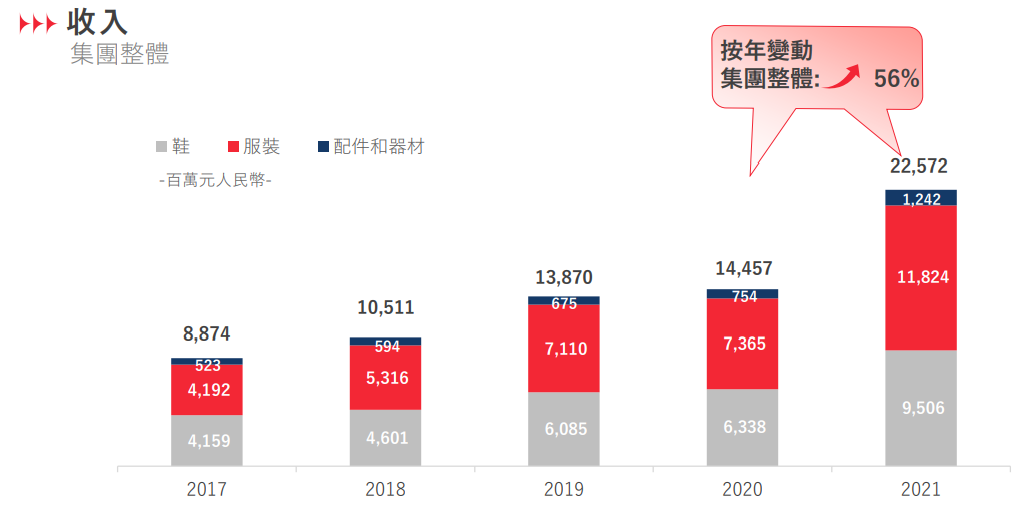

在最新发布的2021财年年报中,我看到的是营收规模和经营能力双增长。

2021财年内,李宁集团收入达225.72亿元人民币,较前一年同比上升56.1%。净利润40.11亿元,同比增长136.1%,整体毛利率为53%,同比上涨3.9个百分点。在营收和净利润增速上,分别约为耐克的2.95倍和1.08倍。

尤其在“国产替代国际品牌”的风潮中,李宁抓住了国货替代增量。据第三方统计数据显示,相比2018年,李宁2021的市场占有度上涨两个百分点。

或许单看数据,两个百分点的占比提升并不多,但放在整个中国运动服饰产业的规模来看,两个百分点的提升是非常大的,领先于其他国产品牌。

除了规模增速以外,另一个值得关注的指标是现金流储备,尤其是经营活动产生的现金净额。财报数据显示,李宁去年经营活动产生的现金净额为65.25亿元人民币,相较于2020年的27.63亿,增长了一倍有余。

经营活动现金流的回升,反馈出李宁在公司渠道收入的增长,以及新品销售的强劲。整体零售流水实现超50%-60%的高段增长,新品(国际市场和李宁YOUNG除外)的零售流水占比达86%。同样在流通环节的渠道存货结构上,新品(六个月或以下)占渠道存货的92%。

在线下渠道中,新品贡献的销售收入占比实现60%-70%的高段增长,占比提升7个百分点,新品在三个月、六个月的售罄率分别改善13%和14%。李宁集团现金周期维持在20天的健康水平,线下终端零售折扣改善超过3.5个百分点。

在10年前经历短暂的库存危机后,如今李宁的库存管理能力可谓强大。10年间的变化背后,是李宁企业“内功”的持续加强。

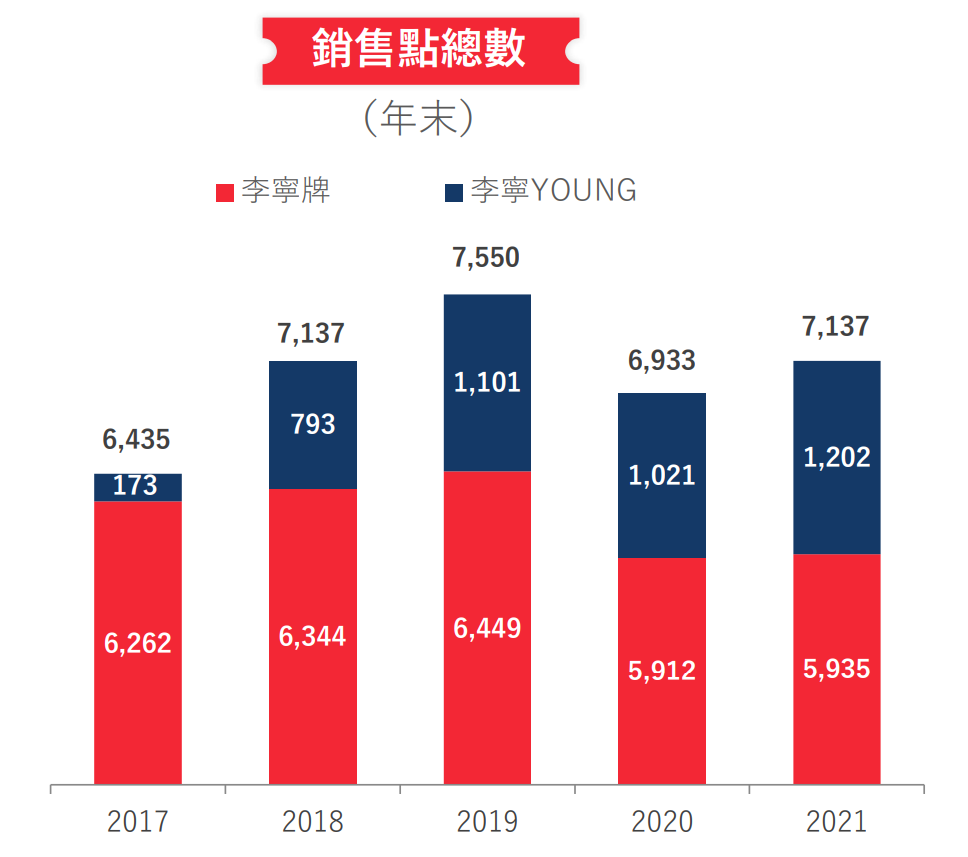

在渠道收入结构上,李宁的电商渠道持续发力,连续五年保持24.73%的年均增长率,已经占整体销售收入的约30%。线下渠道持续拓展,2021年李宁销售点总数为5935家,同比增加23家,对比营收的高速增长,可以看出单店效率正在稳步增长。同时,儿童业务李宁YOUNG,正在呈现明显的扩张之势,销售点数较2020年新增181家,达到1202家。

销售点数量增长的同时,李宁也在渠道方面开始发力“大店”。2021年,李宁首次实现了第一家月零售流水超过千万元的大店,并将在未来持续完善大店矩阵,同步推进店铺结构优化,加速清理亏损、低效和微型面积店铺,让“高效大店”带动线下渠道的高增长。

在贯彻“单品牌、多品类、多渠道”的战略方向,以及 “三总部两基地”的战略落地,李宁巩固了业务发展,实现李宁式体验价值的同时,也打通了设计、研发、生产、物流等上下游环节,逐步完成了全产业链生态体系的建设。

而在经营效率上,李宁持续夯实“肌肉型企业”战略,聚焦消费者、市场、商品与卖场,不断提升全渠道、店铺运营、库存、商品经营、组织架构和成本六个效率指标。

这一战略的推进,也提升了企业资金利用率。在营收大幅增长56.1%的同时,运营资金占收入比例下降2个百分点,资金使用效率的提升,意味着经营效率的同比提升。

相较于财报上的量化指标,或许消费人群的变迁,以及“肌肉型企业”体质的打造,更能够呈现李宁“内生力”的一面。

03

商业的本质是人

商业的本质是人。不同年龄层的人群,所呈现出消费需求差距,形成了不同的品类机会,我称之为“代际红利”。回溯中国运动产业的三十年,人群的演变,也在影响着产业的竞争规则。

第一阶段:从90年代到2000年左右,体育用品的消费在初级阶段,供应不充分,那时只要你能做出产品,有渠道铺货,就能卖出去,产品功能方面并没有太大的需求;

第二阶段:2005年以后,市场逐步开始转变,供应变得越来越多,产品加工转移到了中国,富余的产能转向做国内市场。企业竞争策略都一样,推出类似的产品,拼的是渠道,你开一家店,我开两家店,再到价格战;

第三阶段:2017年至今,随着Z世代步入职场,对运动产品的需求影响着消费选择。他们不再有“国外国产”的品牌隔阂和消费包袱。

随着运动成为一种生活方式,运动鞋服已不单单是以功能性为主的“运动时候的选择"。运动品牌设计元素的多元化,使得在专业运动人群和运动爱好者之外,越来越受到Z世代人群的欢迎,被用于日常休闲穿搭。

新生代,就是新的消费力。

从1990年以原创品牌面世,到自我变革,重回增长曲线,李宁之所能如此抗周期,主要原因在于:

一方面,从专业运动和运动生活两个维度,将产品与运动及生活方式场景强挂钩,占领了核心用户心智。

另一方面,通过线上线下体验设计,综合服务、营销、店铺、电商等触点,诠释“产品体验+购买体验+运动体验”的李宁体验式价值,将“专业运动基因+运动潮流表达”的品牌记忆,传递给消费者,潜移默化地覆盖更大的消费范围。

这背后,离不开两个支撑点:

第一,李宁贯彻“单品牌、多品类、多渠道”的战略方向,丰富专业产品体系,搭建“䨻”和“弜”等专业科技平台,融合多元化运动潮流风格,并透过多品类矩阵及多渠道布局,优化生意模式。

李宁在各条产品线上实现均衡增长。其中,运动生活品类保持突出的表现,全年录得71%的零售流水增长;专业方面,跑步、篮球健身品类增速也显著提升。尽管运动生活品类高速增长,跑步、篮球、健身等组成的“专业运动品类群”,还是占据着李宁近60%的份额,专业运动依然是李宁的核心。

在品类颗粒度上,李宁正在深耕细分品类价值,正如李宁所说:“过去几年,我们一直持续着投入在篮球,如何让一双篮球鞋配得上CBA的球星,配得上NBA的球星;如何让一双跑鞋,配得上一个马拉松冠军;如何把一些科技功能材料,应用到我们的产品,我们的产品会成为同步于世界领先的科技水平和引领能力,过去几年我们在这方面的投入还是很有效的。”

在品牌认同上,李宁也将中国文化符号与专业产品进行融合,展现了品牌独特的驾驭能力。例如,通过 “反伍”系列,将街头篮球文化融入中国城市特色元素;以日进斗金、滑板和樱花等IP系列产品,连接运动与生活潮流,为消费者提供生活方式新选择;与传奇滑手Erik Ellington、法国艺术家DFT、成龙功夫等联名跨界合作,帮助品牌触达更多元的消费圈层。

第二,在运营效率的夯实上,李宁以“肌肉型企业”为锚,建立起高效的内外部协同,进一步控制不必要的费用开支,优化经营利润率。从而建立可持续发展、以及可持续提高盈利能力的经营体制,持续强化公司核心竞争力。

在商业观察中,我看到过很多企业,秉着“搏一把大的”的理念,通过资本、杠杆,能够快速撬动规模上的增长,这种增长模式是脆弱的、虚胖的,市场风口一转,就容易被内部经营效率拖垮。

李宁的“肌肉型企业”的实质,正是通过结构和流程优化,提升抗风险能力,实现规模增长、经营效率的同比提升。尤其在充满不确定性的当下,更考验企业的“内部修为”,李宁的“肌肉型企业”显得更为重要。

04

品牌从内生长

在拳击主题电影《洛奇》中,有这么一段经典台词,“胜利的关键不是你可以打出多重的拳,而是你可以承受住多重的打击并且能够一直向前”。

同样,对于可持续向上增长的商业模式而言,看的不是长板,而是没有短板,它意味着全维度的经营能力。

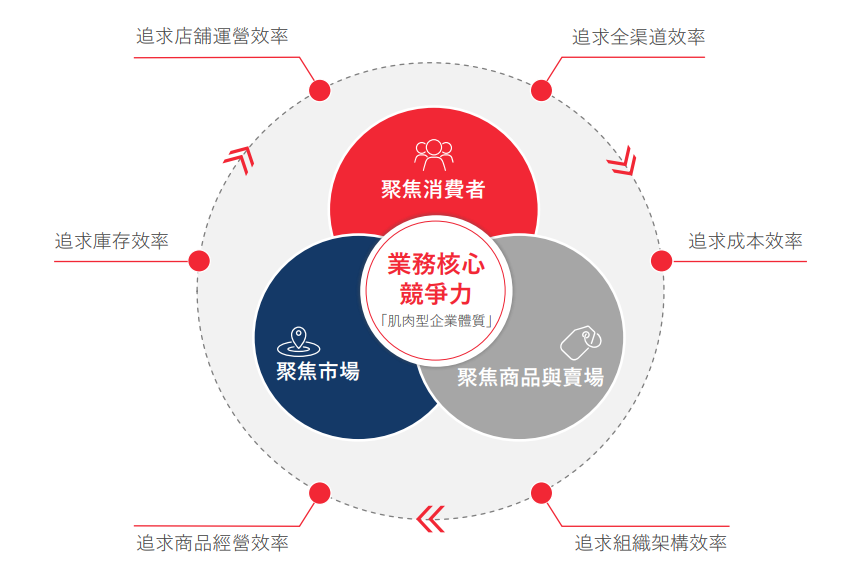

李宁“肌肉型企业”所包含的,正是“三大聚焦、六大效率”,即聚焦消费者、商品与卖场、市场,往外延伸一层是追求全渠道、成本、组织架构、商品经营、库存和店铺运营的效率。

六大效率,组成了企业内生力的肌肉群,它们协同发力,支撑起“单品牌、多品类、多渠道”的战略落地,实现全品类的均衡增长。

下面,我来围绕商品、库存、渠道和供应链四个维度,逐个拆解李宁“肌肉型企业”的打造。

商品经营:强化商品运营管理,完善商品计划体系

具体来说,李宁缩小商品宽度,增加核心款深度,并建立起“月度计划、周度销售回顾”的敏捷反应的机制,快速将业务一线的问题,反馈到运营决策端,并通过短周期的计划,指导日常销售管理活动,针对性地调整折扣力度,加速当季商品的消化,克制打折的力度,提升售罄率。

此外,任何产品最终都要迈向“商品化”过程,它需要通过流通环节和终端转化情况的把控,来验证产品的商业化价值。李宁通过连通各环节数据反馈,能够进行快速验证和策略调整,进而充分实现商品的价值,并通过市场反馈加速迭代产品,保证用户的产品体验。

李宁有的放矢、快速优化,以“问题导向”实现决策的及时性和有效性,避免决策链路的“臃肿迟钝”。

库存效率:用合理的库存做更好生意

良好的库存管理,需要的是一个动态平衡,太多了,会造成库存积压,成本不可控,太少了,不能放大新品效能,影响收益,这背后需要克服最大不确定性——需求不确定性(预测的准确度、及时性),最终确定合理的库存。

这需要企业数字化能力,以及建立一条快速反应、实时共享的极致。

李宁每周会识别库存风险,建立起全公司库存共享的信息平台,及时消化老品和滞销新品,确保库存总额和结构处于合理水平。并根据月度计划,加强终端门店的调拨、集约和下沉,实现“需求”和“供给”之间的平衡,提升库存管理的灵活性。

这背后,是企业数字化和内部流程改造的结果,缺一不可。

渠道效率:拓展高质量可盈利店铺

在传统的认知里,“渠道”是商品流通的环节,而在李宁的语境中,“渠道”是“品牌触点”,是用户与品牌的连接,无论是亲身经历、身临其境,还是间接分享、一眼瞟过,人们与品牌的每次接触都会形成体验,形成感知、印象与记忆。

在明确由“直营高效店矩阵建立”到“批零协同升级”后,李宁正在加速“渠道”向“品牌触点”的转化。

对此,李宁加速优质店铺开设,于核心城市开设地标性旗舰店,持续改善店铺形象和店铺质量;零售运营方面,注重单店经营表现,打造一个个运动文化的“社区”。

供应链:变被动生产为主动生产

起势靠品牌力,成事供应链,稳定的供应链基础,能使品牌在版图扩展时更加游刃有余。

这需要品牌形成与供应商之间稳定的、长期的伙伴关系,持续评估、确定核心供应商,提升核心供应商的订单占比,和对产能、定制化需求的保障。截至年末,供应商数量增加4家,鞋增加7家,服减少3家,前三大供应商产能占比超45%。

而比起纯实物的消费升级,基于场景的体验经济更值得关注。

基于“肌肉型企业”的打造,李宁才能在与用户接触的每个MOT(Moment Of Truth),传递出“产品体验、购买体验和运动体验”的李宁体验式价值。

MOT(Moment Of Truth)是由北欧航空公司前总裁卡尔森提出的,他认为关键时刻是客户与企业的各种资源发生接触的那一刻,这个东西很重要。

比如洗车场景,我们公司楼下的洗车店,你去提车,往那一坐,主动提一瓶水,你洗完车,坐到车上,又发现两瓶水,其实这两瓶水一共就 4 块钱,用的还是农夫山泉,但却产生了 40 块都解决不了的感觉。

对于每一位用户而言,感受到的是一个“用运动点燃激情”的李宁。但在背后,李宁围绕消费者、市场和商品卖场,实现商品经营效率、库存效率、店铺运营效率、全渠道效率、成本效率、组织架构效率这六个方面的效率提升,是持续的、刻意练习的“练肌肉”的过程。

练肌肉是个特痛苦的事,每天都得坚持,一个星期不练,对手就能够察觉到,你只有不断去练,把它练成一种习惯,才能固化为企业的共识,为企业带来更多的成长动力。

05

专业主义者的胜利

近几年,国货崛起的声浪迭起,从表面上看,似乎是“雷声大雨点小”。但事实上,在潜移默化中,一些服饰品类如运动服饰行业,已经实现“华丽转身”。

抓住一轮轮行业景气度上升的机会,给坚实的品牌内核注入新的理解和活力,推动行业整体进入下一个增长周期。这个过程中,走得更早、更远的品牌,收获也更大。

森林里最能承受风暴的,往往是根基扎得够深够稳的那棵树,在事事讲究专业的竞技体育行业,运动品牌没有捷径可走。

在中国,在未来,谁才会获得成功?我想是专业主义者。那个只靠生意嗅觉,胆子大,酒桌文化就能赚到钱的时代,正在过去(不是说已经没钱赚,是正在式微)。专业主义者、掌握技术的人赚钱的时代到来了,它是基于对客观规律的理解和尊重,持续地做出系列的、大概率正确的决策。

从“单品牌、多品类、多渠道”的发展战略,到聚焦“产品、消费者、商品与卖场”打造肌肉型企业,这是基于对客观规律的理解,对品牌的不断改造和适应的过程。

或许,从伟大的企业,到伟大的品牌,以李宁为代表的中国品牌,正行走在路上。