“国货运动潮”还在风口?

来源:零售商业评论(ID:lssync)

赢商网经授权转载。

“现在首选是国货品牌,现在国货品牌无论从设计和质量都已经可以跟国际大牌相比,而且很多爆品在国外也被疯抢还买不到,证明国货的选择不会错。”一经常购买运动潮牌的白领表示会坚定支持国货。

事实上,国货消费还远没有爆发顶点,特别是年轻消费崛起的新周期,空间还很大。

根据极光推出《2021新青年国货消费研究报告》显示,在日常消费中,分别有70%的90后以及近80%的00后消费者以购买国产品牌为主,新生代消费群展现出更高的国货消费偏好。

而在运动鞋服领域表现更甚。“主要是2个方面,首先是全球环境影响,国内消费者对国货的力挺,让国际品牌在中国的市场占有率开始明显下滑,比如阿迪、耐克的表现。第二是国内品牌主动国际化,整个产业链已经有了更高阶的飞跃。”业内人士表示。

我们从近年国货品牌的风生水起,可以看出市场端倪。近日,李宁发布的2021财年年报,实现营收、利润双增长。其他头部国货品牌安踏、特步此前发布的业绩亦实现高增长。

也有分析师表示,这种增长或许已经到了高位。但我们认为,如果把时间轴拉长来看,这个周期的转型,实际上还刚刚开始。

国货品牌VS国际品牌:增长VS倒退

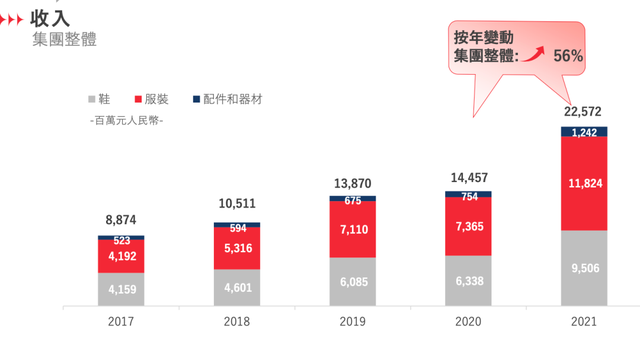

3月18日,国产运动品牌李宁发布2021财年年报。2021年李宁公司实现营业收入高达225.72亿元,同比大幅上升56.1%,实现毛利润达119.69亿元,相较2020年的70.94亿元,大幅上升68.7%。整体毛利率达到53%,较2020年上升3.9%。

(李宁近年收入)

如果看其近5年的表现,也实现了稳定的增长。即使在2020年疫情影响较大的前提下,李宁亦保持了增长。到2021年增长幅度明显。

再细看,其整体零售流水获得50%-60%增长;新品线下零售流水加速获得60%-70%增长,售罄率6个月改善约14%,3个月改善约13%,净利率由11.7%提高至17.8%。

而对于2022年,同样表现信心满满。李宁公司财务负责人曾华锋表示,“预计2022年李宁公司营业收入增长将达到10%至20%,净利润率将在10%至20%。”

看来李宁“单品牌,多品类,多渠道”的战略布局还是从业绩表现上得到正面认可。

当然不仅是李宁。同样其他头部的国货运动品牌也都有高成长的表现。

坐稳运动品牌头把交椅的安踏。其2021年第四季度,安踏主品牌流水同比实现10%-20%中段增长,较2019第四季度实现10%-20%高段增长;其中,FILA同比高单位数增长,较2019第四季度增35%-40%;其他品牌同增30%-35%,较2019第四季度增涨100%-105%。其预计,2021年收入同比不低于35%,归母净利润(不含分占合营公司亏损)同比不低于35%。

表现突出的还有特步。在2021年其营收首次突破100亿元。同比增长22.5%。销售毛利率提升至41.7%,同比增长2.6个百分点;净利润率达到9.1%,同比提升2.8个百分点。

同样表现较好的还有361度、贵人鸟等。可以会说国货运动品牌迎来好时机,但国际品牌却处于持续下滑阶段。

根据阿迪达斯2021财年业绩报告显示,去年第二季度至第四季度,阿迪达斯大中华区销售额分别为10.03亿欧元、11.55亿欧元、10.37亿欧元,同比2020年下滑15.9%、14.6%和24.3%。同样下滑度还有耐克,其二季度业绩来自大中华区的营收却下降了20%。

在运动服市占率中,国内安踏从2020年就已经超过了耐克和阿迪达斯,达到了22.3%。

“一面是国货品牌增长,一面是国际品牌的在华销售下滑,形成鲜明对比。这是市场带来的新红利口,给了国内运动品牌更好的上探空间。就目前国际形势看,至少还会有较长一段时间的影响。国货品怕要抓住这波机会,这一增一降中,国货品牌的市场份额都会提升。”有分析师表示。

「零售商业评论」认为,国货品牌的崛起,从根本上说,还说底子够硬了。

国货运动品牌在创新研发、供应链方面的投入,这是品牌生长的内动力,使得其正在加快国际化。甚至有国际品牌开始出现倒过来抄袭国货品牌的设计。再加上新零售、新营销的方式,使得国货品牌有了更多弯道超车的可能。

比如李宁的目标是要做“肌肉型”企业,即能够高效,不断产生动能。其也在加大研发创新的投入。

从设计上,很多爆品的打造,都引起了消费者的疯抢。如李宁与故宫藏宝圣地宝蕴楼联手打造卫衣、羽绒服、马甲等文创商品。以三十而立·丝路探行为主题的李宁品牌三十周年主题派对在敦煌惊艳上演。与全球创意工作室LINE FRIENDS开展跨界合作等等。可以说现在的李宁非常潮,也吸引了非常多的年轻粉丝。

再如安踏的科技产品。安踏集团每年在技术研发方面的投入超过销售成本的5%,研发投入从2015年的3.08亿元上升至2020年的8.71亿元。同时,未来五年,安踏计划投入超40亿元研发成本,强化科技创新的核心能力。

当然,国货品牌们还集体面临新一轮转型的“大考”。

国货品牌的崛起VS挑战

从市场端看,国货品牌的消费市场还有大的爆发点。

主要还是运动消费升级。各大赛事直接带动了运动爱好人群不断扩大,2019-2020 年,国内经常参加体育运动人数增长显著,2020 年达 4.35 亿人,同比增长 6.62%。而18-24岁的年轻消费群的比重越来越高,Z世代也正成为主力军之一。

消费升级促使市场蛋糕放大。

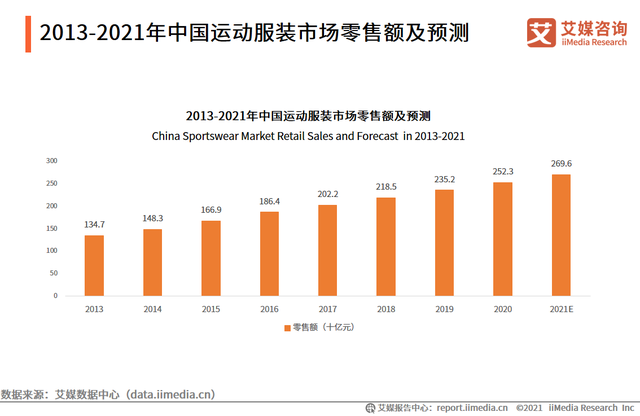

iiMedia Research(艾媒咨询)数据显示,2020年中国运动服装零售额达到2523亿元,并呈现上升趋势,预计2021年全年,中国运动服装零售额将达到2696亿元,相比2020年增长6.9%。

「零售商业评论」认为,运动鞋服市场会有几个关键性的走向。

一是、中高端化+细分化。市场进入技术竞争、创新竞争阶段。

首先是国内居民的人均可支配收入和消费支出基本保持着逐年上升,艾媒数据显示,预计到2025年,中国体育行业的GDP占比相比2020年翻了一倍。

中高端市场增速快。但也更考验品牌的技术、创新能力,贝恩咨询数据显示,运动人群在购买产品时,60%会考虑产品功能,44%会考虑智能科技,二者在所有考虑因素中位居前列。

我们观察发现,目前行业内头部品牌都在朝中高端布局。

去年底,李宁就正式发布全新独立运动时尚品牌LI-NING 1990。其官方给出的定位是,LI-NING 1990代表了经典的风格理念,是“独立高级运动时尚品牌”,也是运动市场细分领域内新的探索。价格相比中国李宁产品线,还要高出30%-50%。

李宁1990品牌产品总经理徐衍方此前表示,李宁1990的样式完全不同,剪裁和设计更偏时装,强调整体的穿搭调性,营造品质感和“高级感”。

为了加强这个品牌(子品牌)的高端属性,李宁1990品牌联合各国际大牌的动作不断。比如与 Corthay推出联名系列;与 Hermès(爱马仕)鞋履及高级珠宝设计总监 Pierre Hardy 同名品牌 PIERRE HARDY,推出 LI-NING 1990 x PIERRE HARDY 联名系列。

而对于安踏而言,其高端化路线更是随着相继收购国际品牌,开始形成了高端化品牌矩阵。而这些高端化的布局,也贡献了较高的营收。

特别是FILA的成功运作,为安踏带来了营收高增长,并成为业绩增长引擎,2020年FILA营收174.5亿元,占安踏营收的49.1%,首次超过安踏主品牌。再有安踏又收购拥有始祖鸟、萨洛蒙、威尔逊三大知名品牌的国际体育巨头Amer Sports。

我们从安踏目前的品牌布局来看,不仅是高端市场,而且在高端专业市场,也基本都已经布局完成。

再比如细分领域的布局,安踏、李宁、特步、鸿星尔克、匹克等也都瞄准了女子运动赛道。

近年来,女性在运动领域的消费力持续上涨,根据京东消费及产业发展研究院发布的《2022年女性消费趋势报告》显示,2021年,女性对于体育服务、游泳、冰上运动、滑雪运动和马术/民俗运动的购买商品件数同比增长明显,其中,体育服务的购买商品件数同比增长8.4倍。

比如安踏携手自由式滑雪冬奥冠军谷爱凌、李宁签约女演员钟楚曦为女子运动风尚大使,推出女子健身系列产品。匹克上线女子跑步系列、女子综训系列、女子时尚潮流系列服装。

我们看来,在中高端市场,国际品牌和国货品牌竞争将逐渐加大,以往阿迪、耐克等本身在中高端市场具有强优势,但国货技术研发方面的投入,将逐渐缩小差距。而细分市场和专业市场,将从大众体育消费中切割出来,比如奥运带动的滑雪运动,3亿人上冰雪,市场空间被一次放大,滑雪装备便有了大增长。

二是、全渠道+多模式组合,是打开新消费方式的钥匙。

根据艾媒咨询数据显示,消费者获取运动鞋服信息的渠道主要集中在线上,其中,47.7%消费者会选择在品牌官网获取信息,39.4%消费者表示会在社交平台获取信息。而在购买渠道方面,线下实体店和综合电商平台是最受欢迎的两种购买方式。

新消费方式在倒推B2C连接的转变。

目前的运动品牌基本都实现线上线下的全渠道布局,找到业务的新增长点。

比如李宁开始加速新零售业务,整合线上线下平台优势,提升差异化消费互动与服务。截至2021年12月31日,在中国李宁销售点数量(不包括李宁YOUNG)共计5,935个,较上一季末净增加132个,较年初净增加23个。

同样李宁在电商层面表现可喜。分渠道来看,李宁2021年收入中经销、直营店、电商各占48.1%、22.2%、28.4%(其余1.3%为国际市场销售),收入分别同比增长56.7%、53.5%、58.4%。

同样安踏也找到了新模式的助力。比如通过全员零售、门店直播、KOL种草等方式进行引流提升成交率。

方正证券于日前发布了一份上市公司安踏体育的研报,其中提到:2025年时,安踏私域流水占比将达20%以上,有效会员数量至1.2亿,会员复购率40%。其旗下品牌FILA也预计在2025年时线上占比达40%。

我们认为,未来线上业务占比或许能达到50%。但是如何实现组合的最优解,才是真正的难题。而如果要预测哪个模式会是下一个爆发点,我们认为或许会是同城零售。

三是、数字化+DTC,行业将进入效率竞赛。

DTC对国内运动品牌成了新的战略打法。从模式上看,从“品牌零售商”向“直营零售商”转型,可以直面消费者,掌控消费数据和并提升消费体验。

安踏在2020年8月公告称,要将安踏主品牌进行DTC转型,将原本线下分销商运营的门店(约35%近3500家门店)转型为直营模式,计划将自己安踏称其整个DTC改革自2020第三季度开始,到2021第一季度已阶段性结束。

而安踏DTC战略体现在2021年半年报中,其渠道变革计划的3500家门店当中约有60%已经完全由安踏直营,40%由加盟商按照安踏运营标准营运。DTC业务收入37.03亿元(占比为35%),毛利率较2020年同期上升约11.2%。平均单店店效约30万元,高于同期批发门店店效和2019 年同期。

也从侧面印证DTC 为其带来的回报。

安踏高管曾表示2023年商品复购率提升到75%。DTC占整体70%,线上流水年复合30%+。但目前我们来看,DTC占比提升还没有那么快。

当然DTC的底盘是数字化。数字化会是企业的重心。首先还是基于消费趋势的出发点来考虑,未来是C2B、C2M模式为主导,那么一定要求企业对消费者的反馈做到快速决策、快速响应等,以适应市场的变化。当然也表现在企业的前中后端整体效率的提升。

我们认为这是双向的,一方面消费信息快速反馈给企业做决策。另一方面品牌-消费者之间,形成高效的产品和服务体验。

“国货运动潮”,对于安踏、李宁、特步们是红利期,但市场竞争也明显开始内卷化。只有练好“内功”,才能将眼光瞄向更大的国际市场。