“潮玩”变“烟草”,电子烟难解线下之危

图源:悦刻官微

“悦刻总部的人昨天告诉我,现有门店会大比例关店,转型进入集合店,等于现在两三万家门店全部洗一遍。”某电子烟品牌运营负责人告诉品牌数读(ID:welive2019)。鉴于其运营的品牌还处于成长期,他对于品牌未来的描述为“可进可退”。

令电子烟寡头悦刻措手不及的是,3月11日发布的《电子烟管理办法》(以下简称“管理办法”)与《电子烟》国家标准(二次征求意见稿)(以下简称“意见稿”)。虽然尚未正式颁布,但悦刻RELX母公司雾芯科技、头部制造生产商思摩尔国际等电子烟上下游公司的股价应声下跌。

积极响应各种新规、监管条例、意见稿等,电子烟的渠道也“弹性”调整,在线上关闭的期间开始了争夺线下阵地。而新规的预告,让数万个线下渠道也傻了眼。

伴随着意见稿的反馈和细则的发布,电子烟不能再躲藏在“潮玩”、“雾化器”的花名之下,与烟草同命运的电子烟将正式迎来全面监管时代,渠道的发展也将步入正轨。

新规前的众生相

意见稿中“不得排他性经营上市销售的电子烟产品”和 “不应使产品特征风味呈现除烟草外的其他风味”两条直接断送了品牌专卖店的生意,前期大力投入终端专卖店的企业利空,双规公布第二日悦刻母公司雾芯科技开盘暴跌,收盘为1.49美元/股,跌幅达到36.32%,市值为23.33亿美元。

悦刻曾经引以为傲的万家门店,现在成了烫手山芋。

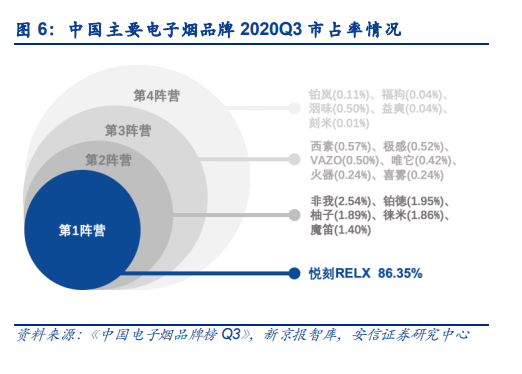

招股书显示,在2019年悦刻就以48%的市占率位居电子烟市场首位,到了2020年9月末市占率上升至62.6%。《中国电子烟品牌榜Q3》显示,悦刻是绝对的寡头,市占率超过86%,剩下的品牌瓜分不足15%的市场。

图源:安信证券

以北京朝阳吉祥里小区为原点划一个约2*2.5公里的矩形,根据悦刻官网的网点分布,可以看到在约5平方公里内,有20个悦刻销售点。走在朝阳门外大街,平均直线距离300米就有一个悦刻销售网点。

图源:悦刻官网

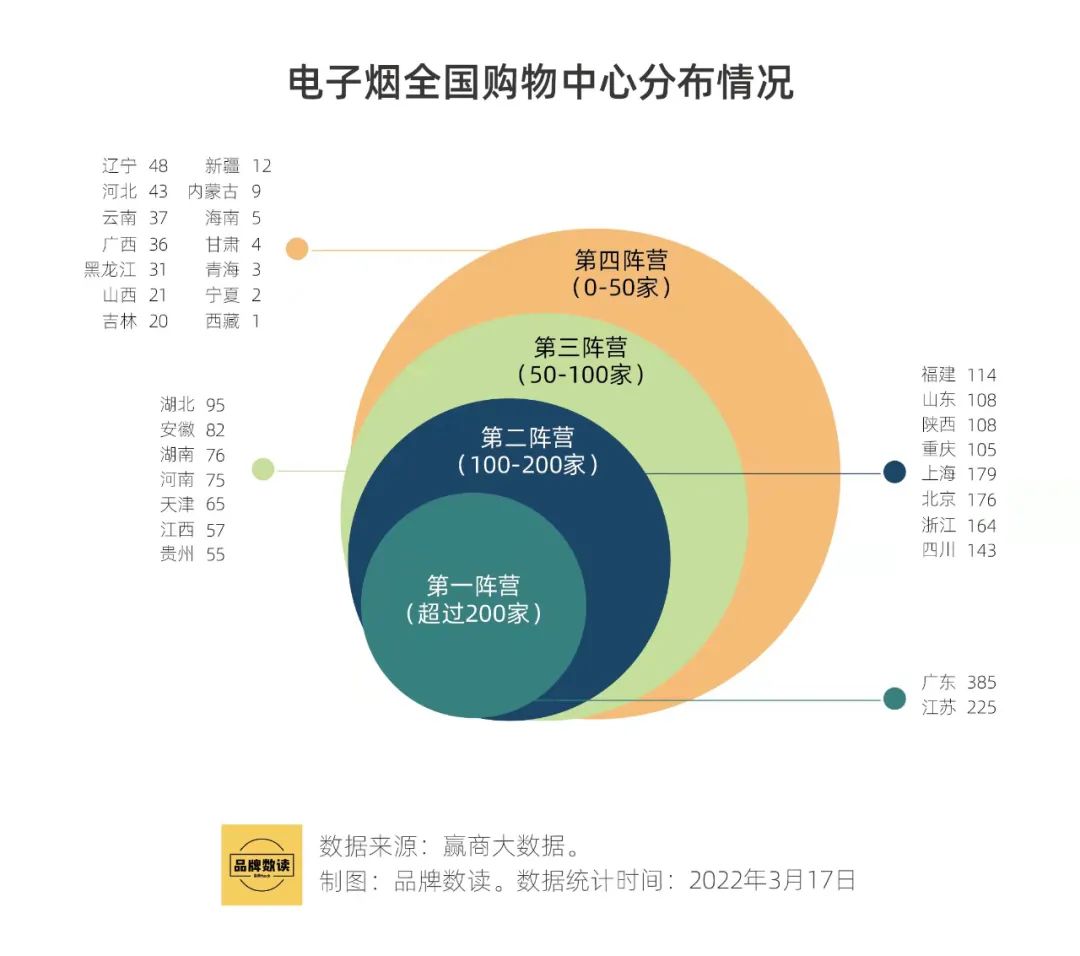

不仅在数量上占优势,在线下渠道的承租能力上,悦刻也显示出超过其他品牌的底气。赢商大数据显示,悦刻RELX、魔笛MOTI、柚子YOOZ、雪加snowplus和小野vvild是购物中心中的头部品牌,悦刻以1466家门店的数量领跑,第二名魔笛340多家,在量级上不敌悦刻。柚子、雪加和小野以300多家、200多家和100多家的门店数量陪跑。在一个购物中心里,常常可以看到三个电子烟品牌打对台。

如此密度和渗透率的电子烟,随着一纸新规慌了阵脚。

从占山为王到进退维谷

从占山为王到进退维谷,电子烟品牌们经历了2年零4个月。

最初对于渠道的整顿,可以追溯到2019年11月,国家烟草专卖局、国家市场监督管理总局发布《关于禁止向未成年人出售电子烟的通告》,原文称“自本通告印发之日起,敦促电子烟生产、销售企业或个人及时关闭电子烟互联网销售网站或客户端;敦促电商平台及时关闭电子烟店铺,并将电子烟产品及时下架;敦促电子烟生产、销售企业或个人撤回通过互联网发布的电子烟广告。”公告一出,标志着线上渠道的关闭,线下成为兵家必争之地。

通告发布关卡,悦刻在线下已是庞然大物了。其公告称,截至2019年底,其专卖店数量达1500家,40%的专卖店位于一线城市或新一线城市,开在网吧、KTV等场所的店中店已经有100多家,还有400家准备开业,与此同时,还在27个城市铺设了逾2000家电子烟智能贩售机。

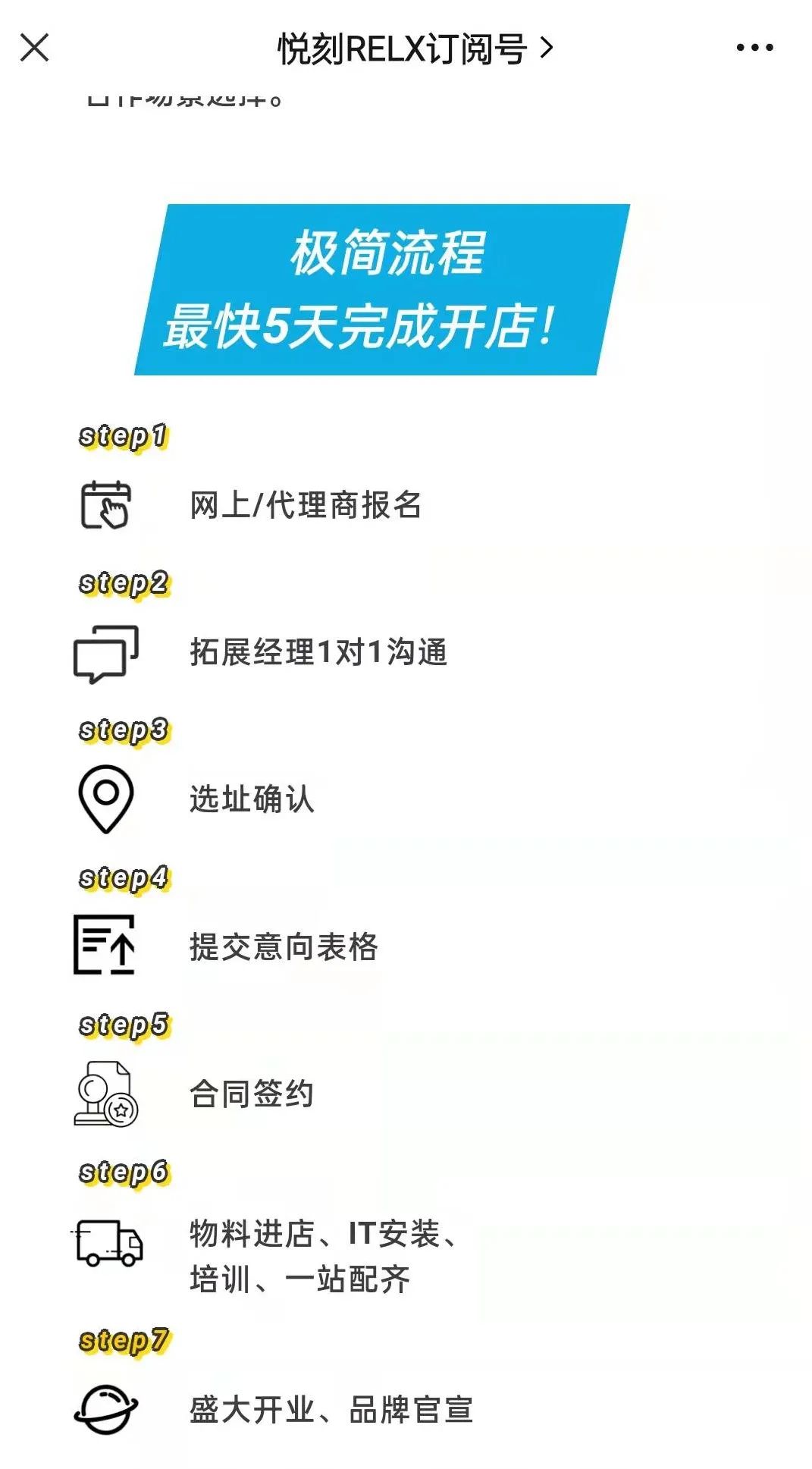

2020年1月,首家旗舰店在上海吴江路步行街营业,同时喊出“3年累计投入6亿元拓展1万家专卖店”的计划;2020年2月,悦刻给出“无需额外投资拓店、0加盟费全程运营支持、最快5天即可营业赚钱”的承诺,3平米开店中店吸引加盟商。

上海吴江路步行街旗舰店,图源:悦刻官微

图源:悦刻官微

在行业开店火热的感召下,其他品牌纷纷跟进。公开消息称,铂德电子烟也启动了“千城万店”战略,声称要拿出3个亿补贴线下加盟店的选址、装修和物料供应,并承诺“7个工作日补贴到位”。

2021年3月底,铂德曾对外公布称,其门店数量已经超过2000家,国内第一季度专卖店新增数量超过2020年全年专卖店新增数量总和;5月16日,品牌线下门店数量已经超过了3600家 。

雾芯科技的招股说明书中提及,截止2020年前三个季度,悦刻拥有110个经销商、5000多家合作品牌店以及10万家的其他类型零售店。到了2021年年报,数字变为悦刻拥有130个经销商、1万家品牌合作店及14万零售点。

《RELX悦刻社会责任报告2019-2020》中透露,悦刻在全国开设了2500多家专卖店,与2019年的数字相比增长了66.7%,并入驻超过10万个零售门店。从线上渠道关闭到2022年3月最新的双规,悦刻的品牌合作店数量翻倍,其他类型零售店增加40%。

现在看来,电子烟品牌拓店的执行力不知是喜还是忧。

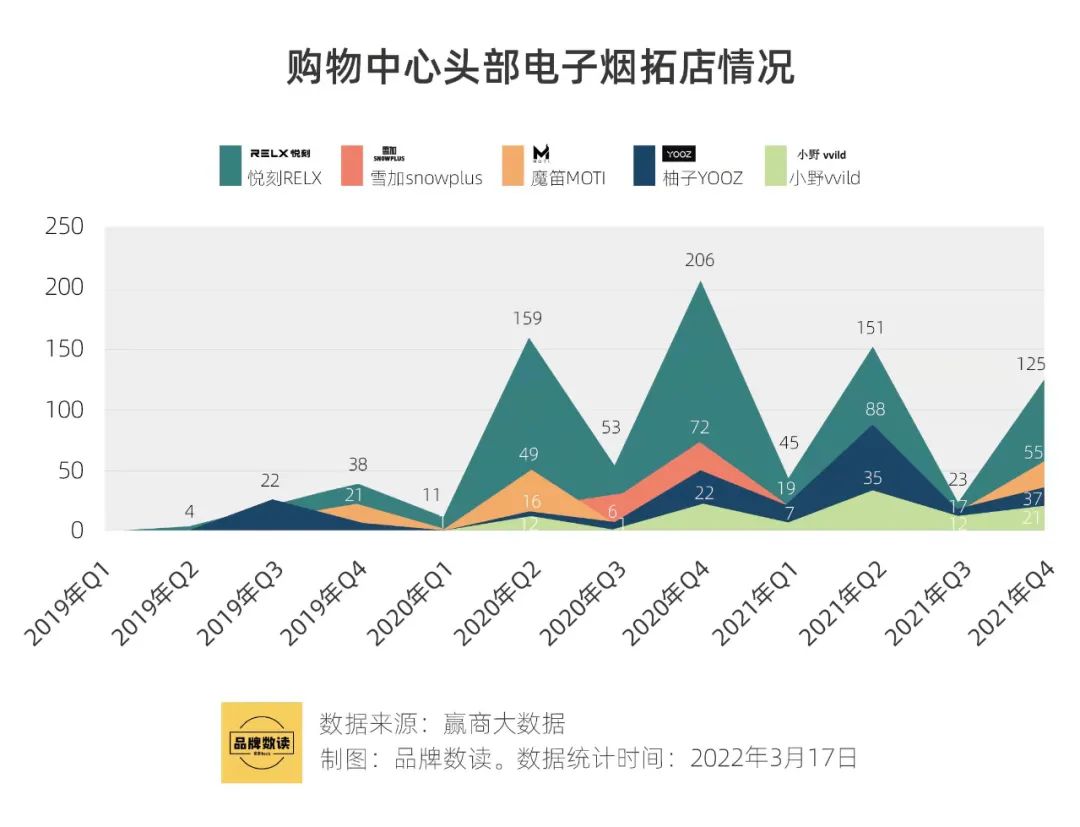

从2020年开始,悦刻、雪加、魔笛、柚子等品牌在寸土寸金的购物中心里抢占山头。2020年第四季度,悦刻开店数一度超过200,柚子、雪加和魔笛在2021年第一季度也开出了超80多家门店。

当行业在抢夺同一块蛋糕时,会出现牺牲盈利追求开店效率的场面,在电子烟行业再一次得以上演。

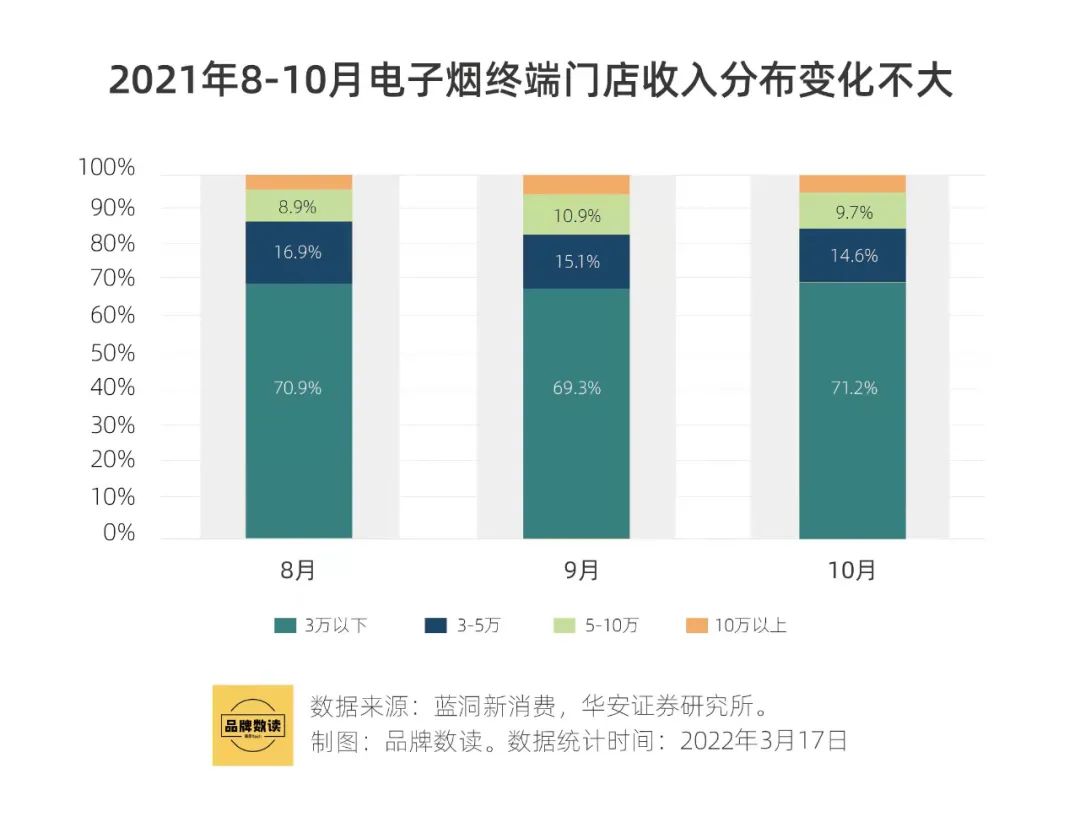

华安证券数据显示,从终端门店经营情况看,2021年上半年《烟草专卖法》征求意见稿中“电子烟等新型烟草制品参照本条例中关于卷烟的有关规定执行”监管公开后, 4~10 月受品牌商加速渠道扩张、门店密度加大、渠道内卷等影响,电子烟终端门店经营情况环比持续下滑。Q3 门店下滑趋势略有放缓,预计电子烟正式参考卷烟监管后,Q4 电子烟门店经营状况将环比改善。

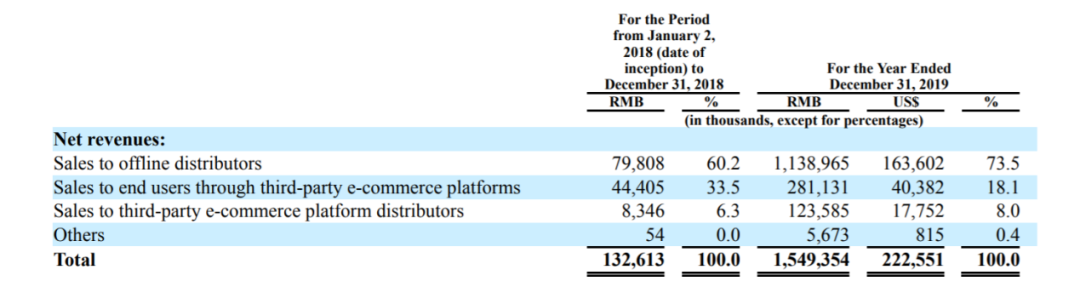

在2021年11月缩紧线上渠道后,悦刻销售增长的压力主要由线下承担,从其公开的财报数据来看线下依然是增长的重要引擎。在线上关闭的2019年末,悦刻线下的销售占比增长了13.3%,超过三方电商平台1.7%和自有电商平台-15.4%。

图源:悦刻招股书

而接下来的逐年财报,悦刻的销售依然保持强势增长,占将近40%的线上渠道的关闭并没有影响新晋烟民和老烟民的购买热情,反而随着线下销售点的铺开享受到更便利的购买。没有了线上平台,抢占下沉市场也是电子烟品牌们新的军备竞赛。

新规公布,曾经疯狂的日子成为了过去时。

将来时的可能

管理办法中明确规定,禁止向未成年人出售电子烟产品;普通中小学、特殊教育学校、中等职业学校、专门学校、幼儿园周边不得设置电子烟产品销售网点。但可探讨的空间在于,“周边”的确切范围尚未公布,需要细则落地品牌们才可知进退。

但对于遍地开花的悦刻,专卖店和销售点都很难在3月11日到5月1日不到2个月的时间内全部调整。某电子烟品牌运营负责人告诉品牌数读(ID:welive2019),像悦刻这样的寡头品牌也措手不及,“现有门店会大比例关店,转型进入集合店,等于现在两三万家门店全部洗一遍。”

鉴于其运营的品牌还处于成长期,他对于品牌的未来描述为“可进可退”,在目前细则尚未公布之前,先拿到牌照,合规经营。兼顾大面积门店坪效问题,品牌还将拓展香水、饰品等条线,丰富产品线,向集合门店转型。

对于其他电子烟品牌来说,转型做集合店不失为一种选择,产品线的丰富也可降低运营成本。或者,品牌亦可从渠道收手,将发展重心转移至科技、出海、全产业链等,将鸡蛋放在不同的篮子里。

作为电子烟线下最大的销售出口,在街边其他门店中的销售点所受影响和调改都在可控的范围内。街边某手机专卖店中的“店中店”电子烟销售人员告诉品牌数读,新规对他们影响不大,他们的销售点不在学校周围,也并非品牌专卖店,只要合法经营,生意还可以继续。

对于品牌来说,政策在被国家垄断的烟草行业为民营品牌开通了分利渠道,引入了市场竞争,“最强监管”也意味着“最强保护”,这无疑是电子烟的意外之喜。

当电子烟渗透率和市占率再度跃升,势必会动了传统烟草的蛋糕,引发传统烟草行业的变革,届时具有先发优势的电子烟品牌,或许才是电子烟下一个高光时刻。