百丽不再是百丽,不满足于做“鞋王”的它能否实现四十不惑?

作者/周嘉宝

“有钱的、条件好的、长得好看的、喜欢赶时髦的年轻人都穿百丽,流行!”

53岁的王京回忆,大约20年前,百丽旗下品牌在她生活的小县城里就掀起了很长一端时间的时尚风潮,彼时港风盛行,对于上班族来说,套装配上一双精致的皮鞋必不可少。

在不少70后、80后记忆中,长大后的第一双皮鞋就来自百丽。

王京还记得第一双百丽的鞋来自百丽旗下品牌思加图(STACCATO),浅口单鞋设计,柔软舒适的皮面,即使放到今天,也不能说过时。当时,这双鞋的零售价是她工资的六分之一,但即便是这样她也要托朋友从外地带回来。

2007年,被誉为“一代鞋王”的百丽国际以510亿港元的发行市值登陆港交所上市。然而仅十年,消费市场巨变,近三十岁的百丽未能跟上时代的步伐。2017年,在高瓴资本牵头下,百丽以总收购价531亿港元进行私有化退市,这也是当时港交所有史以来最大的一笔私有化交易。

时隔五年,百丽时尚集团再次向港交所递交IPO申请。“百丽国际”的证券简称也变成了“百丽时尚”。然而,如今百丽的鞋履业务远未达到退市前水准,为何此时重提上市?“百丽时尚”和之前的“百丽国际”有何不同?不满足于做“鞋王”的百丽能否实现四十不惑?

“百货商场里,一层楼有一半都是百丽的品牌”

“凡是女人路过的地方,都要有百丽”,这是百丽曾打出的口号。

1979年,当了20年学徒的邓耀在香港创立百丽品牌,早期从事鞋类产品贸易——香港设计的鞋款拿到内地生产,再回港销售,是当时除国货公司外从内地进鞋的第一个香港人。1987年,邓耀在深圳设立了工厂,1991年深圳百丽鞋业有限公司正式注册成立,曾任职于招商局蛇口工业区轻纺开发公司盛百椒成为总经理,百丽开始鞋类产品定制和生产。

1992年至2003年,百丽先创立了百丽(Belle)品牌在内地的业务,随后推出定位不同的思加图STACCATO、天美意Teenmix、她他TATA。“区域经销+零售百货”的模式,让百丽鞋履的零售网络迅速铺开,成为家喻户晓的品牌。

“后来,我们县城也开了专卖店,她他和天美意品牌款式年轻,除了自己,我也开始给女儿买。那段时间应该算是百丽的忠实粉丝,百货商场里,一层楼有一半都是百丽的品牌,买来买去都是它。”王京说。

根据中国行业企业信息发布中心统计,从1996至2006年,百丽品牌(Belle)连续10年位列中国女鞋销售额第一。百丽的鞋履帝国版图初显,随后一路高歌猛进,于2007年在港交所成功上市。

有了资本支撑的百丽,在2007至2012年迎来了更疯狂的增长和扩张阶段。公司营收、归母净利复合增速分别达 23.0%、17.1%,每年净开店达2000家以上,门店数量也从2007年的6090家飙升至2012年的17564家。在收购方面频频出手,令百丽品牌矩阵实现了20岁-40岁、300元-2000元单价、全性别覆盖。

这时的百丽,除了影响着60后的王京,还影响着90后的雯雯。

“我上大学的时候,百丽就很火,我们家三姐妹都会买,内地的款式没有香港的好看,每年去香港都专程去百丽旗下思加图和妙丽的品牌专卖店。”90后雯雯第一次接触百丽是在2011年左右,家里的三姐妹每年都会购入3-4双百丽公司旗下的鞋款,“以前的百丽既有气质,又高端。”

不仅在消费者中,在商场百货里,百丽也具有霸主地位。拥有10余个品牌,百丽一直在向市场传递自己“渠道之王”的地位。据当时媒体报道,仅“扣点”一项,百丽就比很多供应商低,“商场要将百丽招来,一度还得贴上装修费。”一位曾在广百工作过的工作员人透露。

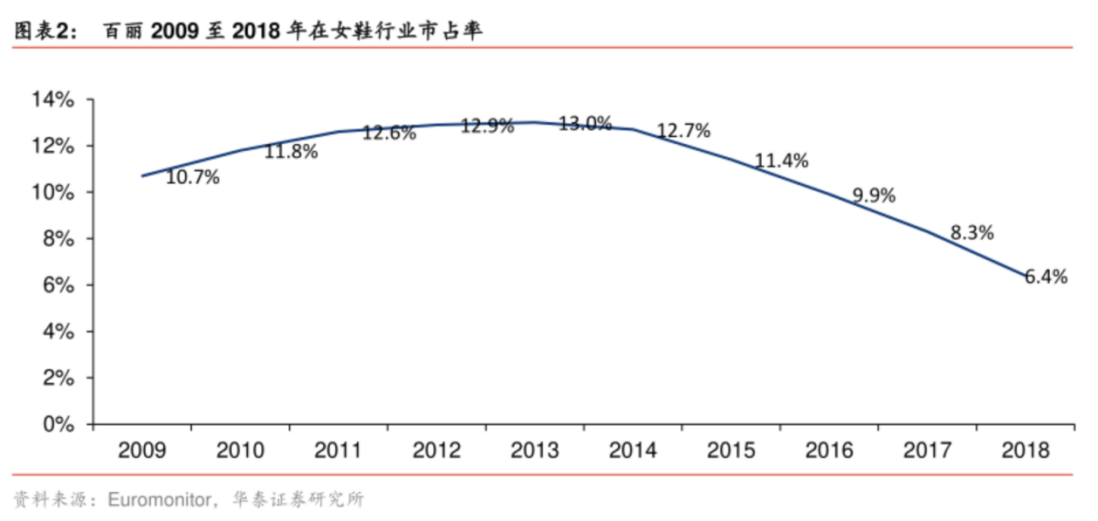

根据Euromonitor,2009-2013年间,百丽在女鞋行业的市占率均超10%并且在2013年达到13%的顶峰。同时,百丽在资本市场的表现也不俗,2013年2月,公司股价一度达到15.2港元/股,市值超1548亿港元。

运动风、快时尚、电商崛起,百丽失去年轻人

极盛时期的百丽,在买买买的路上停不下来。

2013年,百丽与日本巴洛克建立合作伙伴关系,依托品牌Moussy和SLY正式进入时尚女装领域,2014年百丽继续收购高端休闲鞋履品牌SKAP。

但巅峰即拐点,百丽一向引以为傲的鞋履业务在2013年后迎来萎缩。

“当时,集团最大的三大女鞋王牌,一个是百丽,一个是思加图,还有一个是妙丽。业绩下滑,让全公司上下压力非常大,整个集团面临转型问题。”2014年进入百丽集团的林七(化名)恰好遇上集团鞋履业务增速下滑。

当时,女性时尚鞋履的市场受到运动风潮的侵袭。据国盛证券,2013年后中国运动鞋服市场规模持续攀升,在2016年达到了1884 亿元。

2013年-2017年,百丽鞋履年度收入分别为251.25亿元、263.93亿元、230.37亿元、210.74亿元和189.6亿元,该业务收入增速由19.38%一路下滑至-10%,并在2015年度和2016年度连续两年出现负增长。同为时尚鞋履企业的达芙妮公司的营收也持续下降,降幅由2013年的0.78%扩展到2018年的20.8%。

可以对比的是,国产体育鞋服公司安踏在2014至2018年,营收由89.3亿元增至241.2亿元,年复合增长率超20%。

“最近我的鞋都是运动鞋,我希望一切都可以变得更加舒适,我认为展现魅力不需要仅仅依靠高跟鞋。”去年底,Jimmy Choo 创意总监 Sandra Choi曾公开承认自己着装习惯的改变。与此同时,越来越多的年轻人也更倾向选择运动鞋作为日常和工作着装。在90后倬玄的印象中,“百丽像是妈妈的鞋。”

不仅如此,各大百货商场和购物中心也为运动鞋腾出更多空间。

不过,让百丽鞋履业绩持续下滑的,不仅仅是来自运动鞋服市场的压力。电商平台的崛起,线上消费爆发,线下零售消费场景由传统的百货商场逐渐转移至新潮的Shopping Mall,新一代年轻人被Zara等快时尚品牌笼络等问题接踵而至,百丽应接不暇。

三句话不离转型的百丽,终究船大难掉头

外界普遍认为,百丽是从高瓴接手之后才正式开始转型,而在当时负责集团旗下两个品牌市场的林七看来这并不准确,百丽比很多品牌都要更早意识到这些问题。早在 2009年和2011年,百丽成立淘秀网和优购网,布局B2C电子商务和垂直电商,但都以失败告终。

“当时,百丽旗下的每个品牌都在紧锣密鼓开展品牌升级,从品牌整体形象到产品选择,细到宣传物料与文案,都要重新定义,不断地做项目,不断地创新。”斗志满满的林七是集团转型期的空降兵,所以经常加班到深夜。

那一年,她数不清开了多少个会议,但每个会议的内容三句不离“转型”,从人力、财力、物力,以CEO盛百椒为首的集团管理层都下了极大的决心。

但林七的斗志很快被现实磨灭。要知道,彼时的百丽尽管门店增速放缓,但仍是一家有超过2万家直营门店、12万名员工的超大线下零售体系的“庞然大物”。船大终究是难掉头,她发现,为了回应公司自上而下、源源不断的转型要求,她和同事经历了数个项目,但项目成果却并没有体现在终端销售业绩上。

很快,在对工作的复盘中,林七发现了集团更多问题。

首先是管理层转型口号喊得响亮,但员工们实践起来并不积极。“百丽有很多工作了5年以上的老员工,习惯了到点儿下班,有时候第二天要出海报设计我都找不到人,只能自己干。”林七在那时甚至学会了Photoshop和CAD。

其次,是转型的重点。林七认为,为了所谓的年轻化转型,集团将时尚鞋履业务的竞争重点放在了Zara、H&M这一类快时尚品牌。“当时集团每个品牌都要去学,连CAT这样的工装品牌也不例外,但是很多定位中高档的传统品牌其实并不适用这个模式,它们的产品核心竞争力不在这里。”

2011年,百丽成立15mins品牌,以更平价,更多SKU来对标快时尚,“这是一个尝试,集团上下对这个品牌的高周转模式抱有极大地好奇,但是这种牺牲品质、降低售价的理念并不被区域看好。”客单价低了,通过降低利润搏销量,很多人都不想冒这个风险,这在林七看来也导致了转型的成效甚微。

最后,林七发现地区分公司各自为王,总部对其控制力与话语权并不大。据林七回忆,百丽直营体系的建立大多是区域经销商收编而来,“据传言,2005年将经销商收编直营,更多的是为了上市做准备。所以大区总的话语权很高,虽然战略方向转向了快时尚的模式,但很多人并没有真正认可,很多转型落地到区域时已经大打折扣。”

现在来看,百丽鞋履业务上“自救式”转型的确不算成功,公司在女鞋行业的市场份额也大幅流失。根据Euromonitor,百丽在女鞋行业的市占率由2013年的13%一路下滑至2018年的6.4%。

邓耀花了三十余年建立的鞋履帝国,逐渐跌落神坛。

被高瓴看中,百丽不再是百丽

“英雄迟暮”的百丽虽然自救乏力,但却被高瓴资本一眼看中,后者先是2017年主导了百丽国际的私有化,2019年又将业务模型不一样的运动鞋服零售业务滔搏国际分拆单独上市。

有了资本的加持,退市后的百丽在品牌端进一步收购了潮流服饰Initial品牌业务、重押中高端女鞋市场、收购新消费品牌73hours鞋履业务,同时还获得了潮流品牌Champion的分销权及商标使用权。

截至目前,百丽时尚拥有20个自有品牌及合作品牌组合,覆盖时尚鞋履和潮流服饰两大业务。包括大众时尚鞋履BASTO、森达、15mins,高端时尚鞋履72Hours、Joy&Peace、STACCATO,功能休闲鞋履SKAP、Clarks,潮流鞋履与服饰Champion、CAT、Moussy、SLY、initial等品牌。

但是,时代财经发现,包括BELLE、森达、Teenmix、TATA在内的传统大众品牌似乎放弃了挣扎。

在社交平台上,这些品牌的鞋履设计频频抄袭大牌被消费者诟病。2019年百丽还曾遭国际奢侈品牌Louis Vuitton起诉,指控百丽于2018年7月上架、售价为598元的运动鞋抄袭了其同年2月上架、售价约7300元的Archlight运动鞋。

但无论是高瓴,还是百丽,似乎对于它们的品牌形象并不在意,有抄袭嫌疑的款式仍源源不断地被摆上门店的货架,抄袭对象从LV到Gucci,从Celine到Balenciaga,从鞋子到配饰包袋,无一幸免。

百丽这一套“快时尚”的打法,也确实抓住了一部分人的需求。有消费者在社交平台直言:“比高仿质量好,比大牌便宜。”

实际上,相对于品牌,高瓴更看重百丽的渠道与供应链能力。早在2017年,高瓴集团创始人张磊就表示,不管是C2M(Customer-to-Manufacturer顾客对工厂)、快时尚供应链,还是无缝链接,唯一最有机会实现并创造出新模式的公司,实际是百丽。

退市之后,高瓴不仅在百丽的线上业务投入大量资源,还着重优化了线下零售网络,布局主流店商平台,鞋类业务线上渠道的收入贡献也逐渐提高,由不足7%(2017财年)大幅增加至25%以上(截至2022财年前九个月)。

招股书显示,百丽退市后,一直致力于数字化转型,建立了涵盖产品企划、设计研发、生产、DTC零售及客户运营的垂直一体化的业务模式。

被资本看中的百丽,也终于被高瓴打造成了一个披着时尚外衣的现代化的实体零售平台,却与过往消费者心中的形象渐行渐远。

营收仅为退市前一半,资本市场在期待什么?

即便是鞋履业务并不见有多少起色,资本市场为何对百丽仍有期待?

招股书显示,2020财年、2021财年以及2022财年前9个月,百丽时尚收入分别为201.14亿元、217.37亿元和176.27亿元,与退市前超400亿元的营收表现相比几乎腰斩。

“把如今的百丽看成一个品牌,是一个误区,它实际上是零售主体商。”一位不愿具名的投资机构人士对时代财经坦言,“如今的‘百丽时尚’早已不是看品牌价值,目前很多零售品牌依托于线上,它只有品牌价值,背后生产和供应链混乱。而百丽庞大的DTC直营体系、C2M迅速反馈正是这些品牌所缺乏的。”

截至2021年11月30日,百丽集团线下零售网络仍然高达9153家,且全为直营,是中国最大的直营时尚鞋服零售网络。弗若斯特沙利文咨询公司以2020年零售额为统计口径,百丽时尚集团仍是中国规模最大的时尚鞋服集团。

上述投资机构人士续称:“过往的货-场-人颠覆至人-货-场,也就是从终端了解到消费者喜欢什么,能马上跟进生产,经营改进。百丽在过往20年,包括退市这几年,转型已经基本完成,从工厂到直营门店终端全链路打通。”

另一方面,自有鞋履品牌不断老化的同时,百丽在新消费时尚领域投资一直活跃。

高瓴操盘下,百丽先后投资了专注于舒适及可更换配饰的高跟鞋品牌7or9;突出青少年流行文化的街头风服装品牌BEASTER,以及专注于以科技主导服装的中国品牌白小T。

上述投资人称,对于新品牌来说,线上生态环境并不理想,要想触达更多消费者,在平台存量池中烧钱竞价买流量成了绕不开的路,极大地限制了品牌的发展,但是在疫情过后,线下实体经济复苏,百丽的零售体系与这些新品牌或就能产生意想不到的效应。

这也意味着,即便是有一天,消费者抛弃了百丽旗下的部分品牌,受消费者喜爱的新时尚品牌或许能迅速填补这一空白,“百丽在等一个机会。”他说。