别只盯着春熙路,成都这些商圈也不输北上广!

2021年首位西南“破百亿”购物中心花落成都IFS;成都SKP预计于今年10月开业,1000+个知名品牌中一线品牌覆盖率达98%。

惊喜连连,期待满满。成都商业,大步进阶。本篇以商圈为视角,解读成都商业的独特性,探索其商业繁荣之奥秘。

01 商圈格局:强需求大规模,单核心点轴规划为主导

在《重新划分广州600+商圈的方法,我们找到了丨商圈观察》中,赢商云智库详细讲述了赢商大数据基于品牌与消费角度,划分城市商圈的方法论。

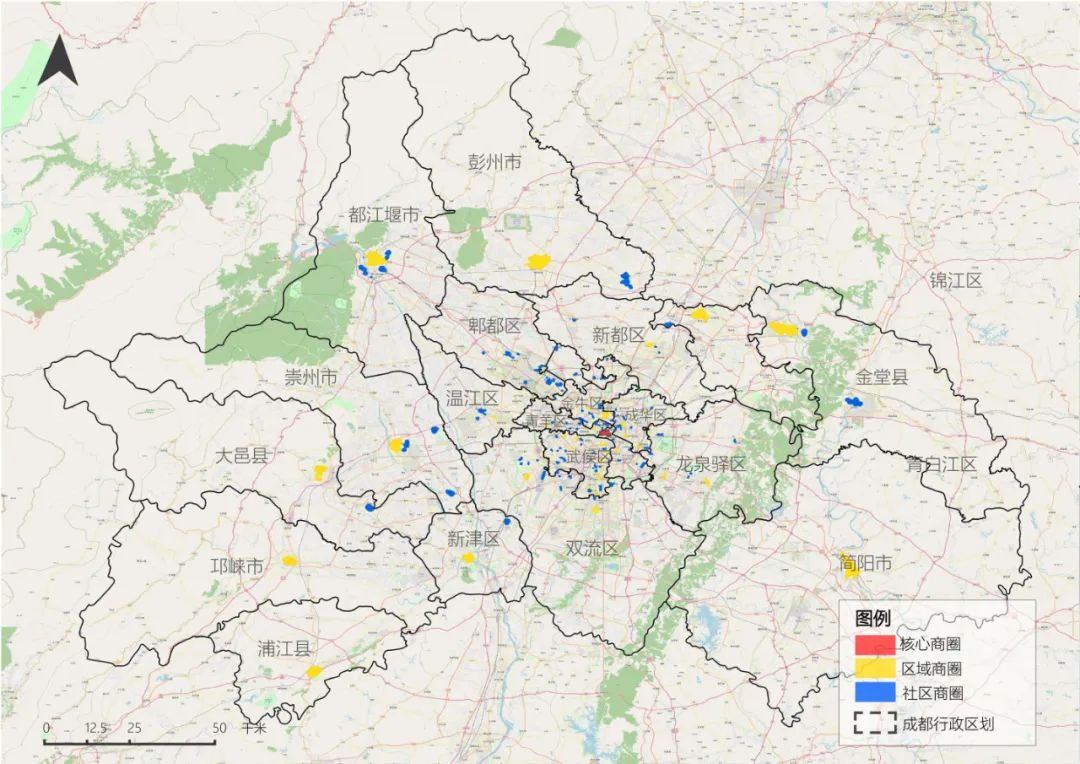

以此为基,可勾勒出成都商圈之轮廓:规模庞大,以春熙路-盐市口为核心,区域商圈均匀排列在城市发展轴上,主城区东部(高新区一带)形成多个区域商圈组团,社区商圈则穿插其中。

◎成都商圈分布图制图:赢商云智库

1.1 商圈总体分布:规模庞大,C位春盐,南部区域商圈抱团

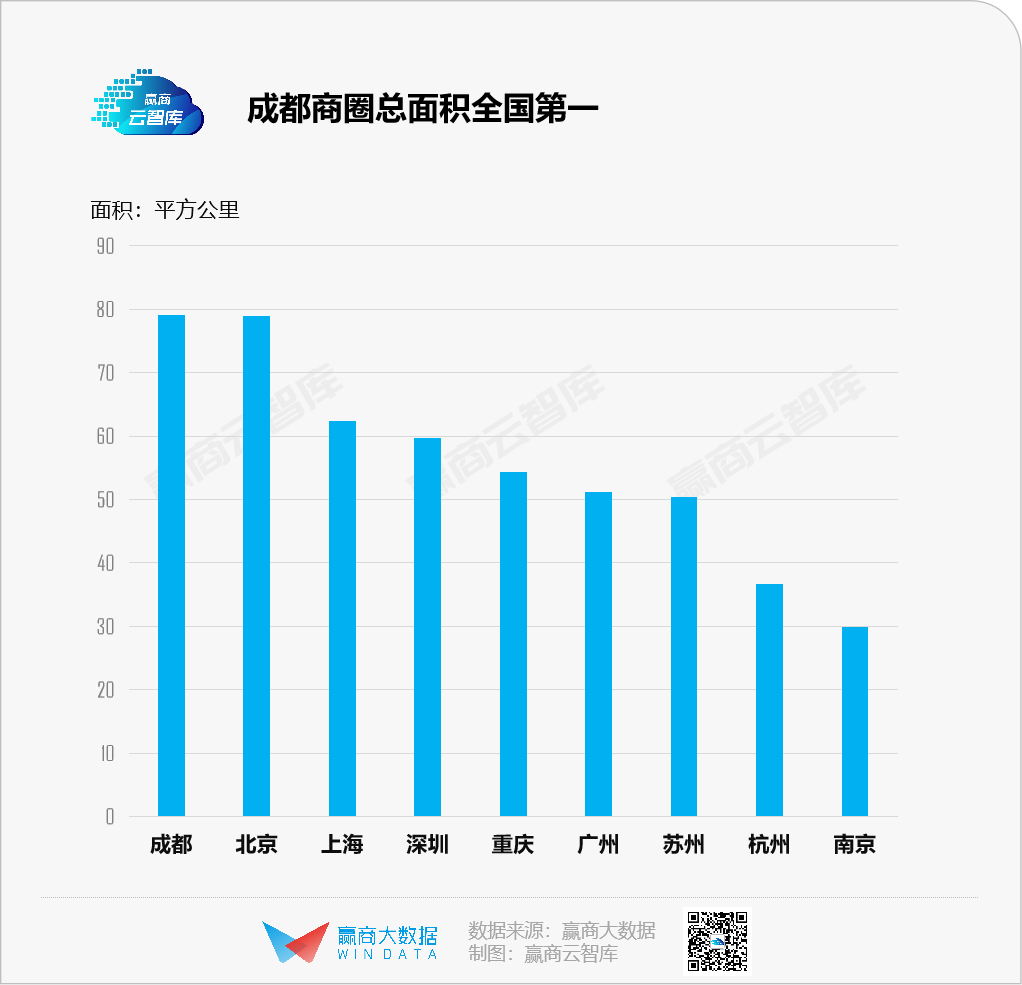

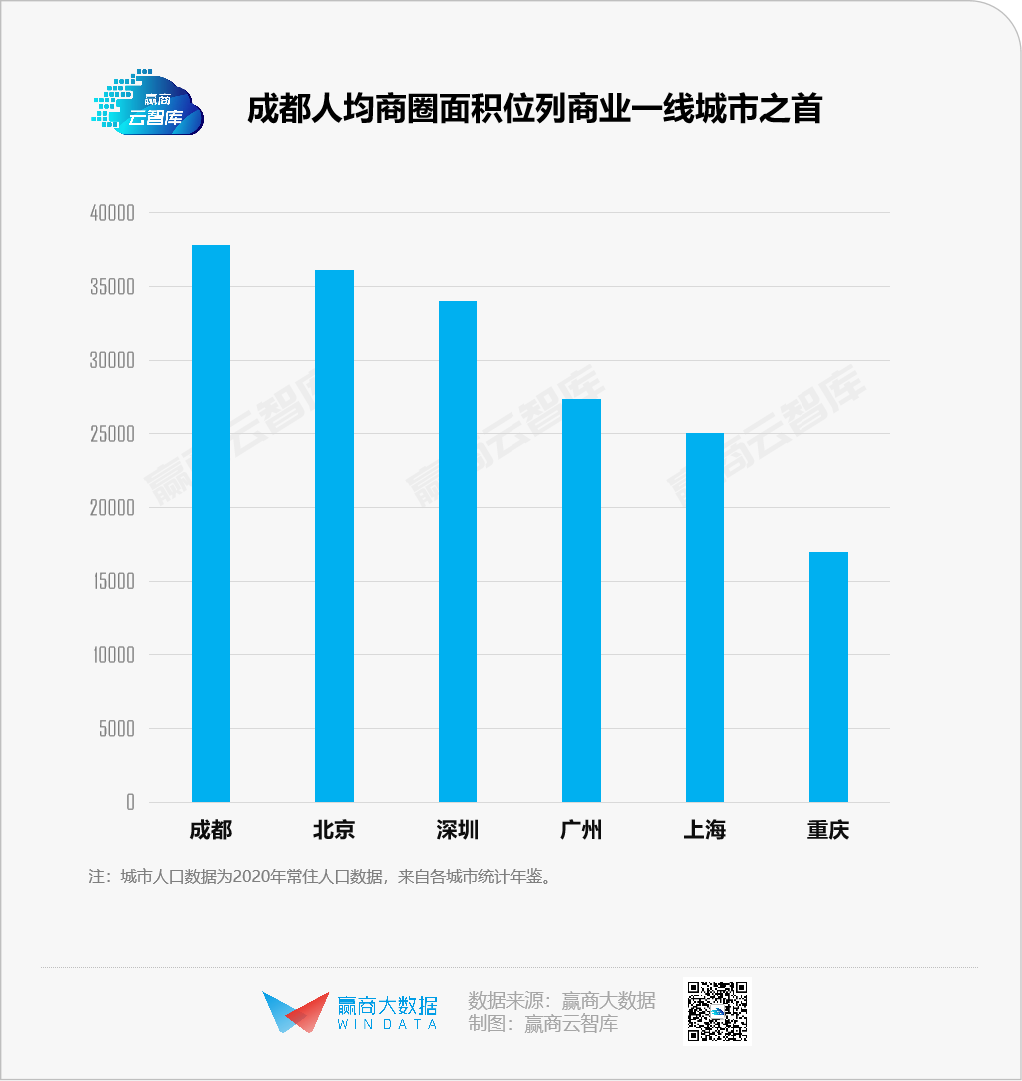

● 规模庞大:总面积7.91平方公里,人均面积居商业一线之首

据赢商大数据统计,成都商圈总面积全国第一达7.91平方公里,同时人均商圈面积位列商业一线城市之冠。

●空间分布:沿点轴排列,春盐占圆心,南部区域商圈组团串联

具体来看,成都各级别商圈的分布如下:

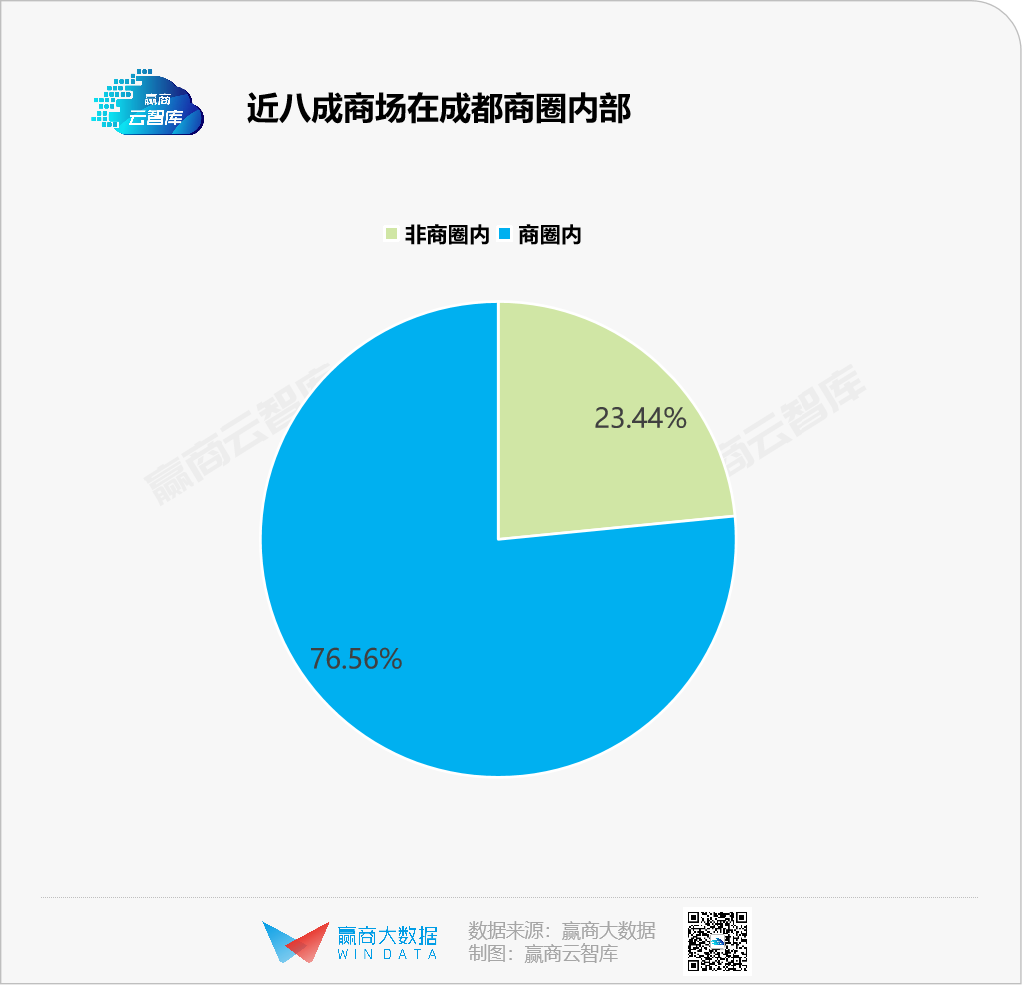

核心商圈——春熙路-盐市口商圈(下文简称春盐商圈),位于城市正中心,从春熙路到天府广场、大升南到人民南路,将近1.9平方公里的土地上,高度聚集着大大小小20座商场,包括成都IFS、远洋太古里、伊藤洋华堂、仁恒置地……

◎春盐商圈示意图制图:赢商云智库

据商务部商圈建设指南,核心商圈面向全市,辐射周边地区、全国乃至国际消费人群,满足多层次多领域的消费需求,春盐商圈便是这样的存在。

在规模庞大的核心商圈外,依托区域产业、交通枢纽等,建设路、金融城、双楠等多个片区内都有辐射能力超过3公里以上的区域商圈。它们顺着城市发展轴错落有致,数量超过30个,面向所在区域甚至全市,以满足综合性消费为主。

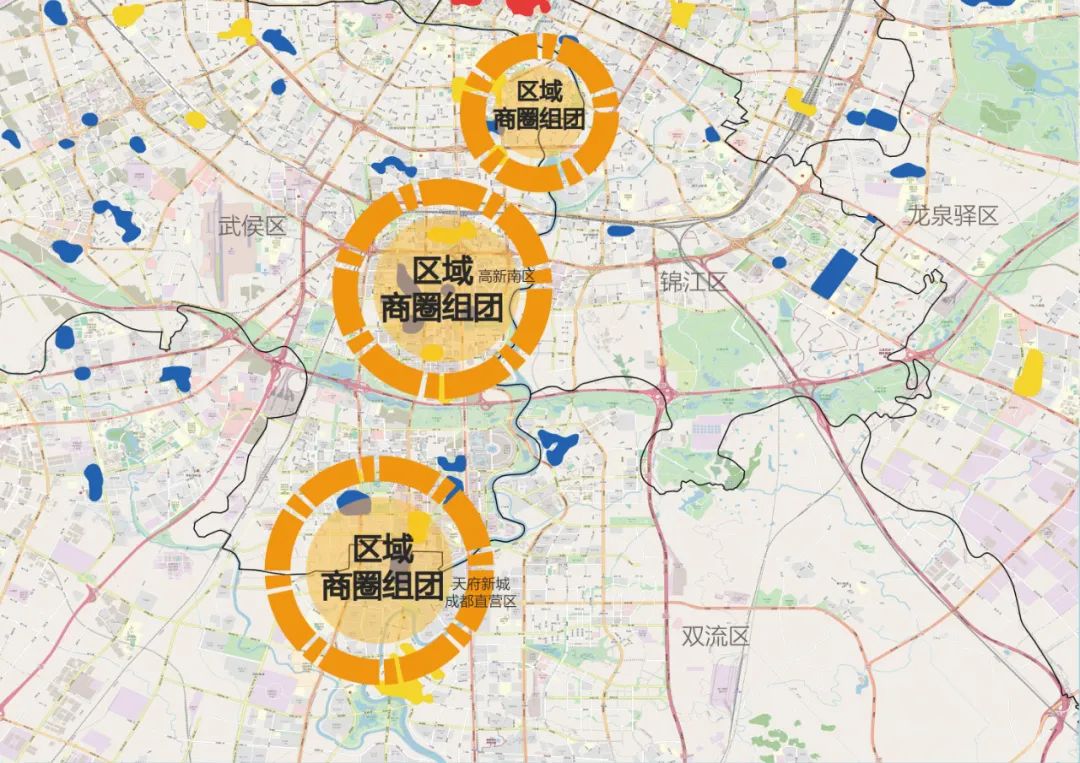

值得一提的是,成都主城区的南部(即高新区、天府新区一带)形成多个区域商圈组团,这些商圈排列整齐,犹如串珠。

◎成都南部区域商圈分布图制图:赢商云智库

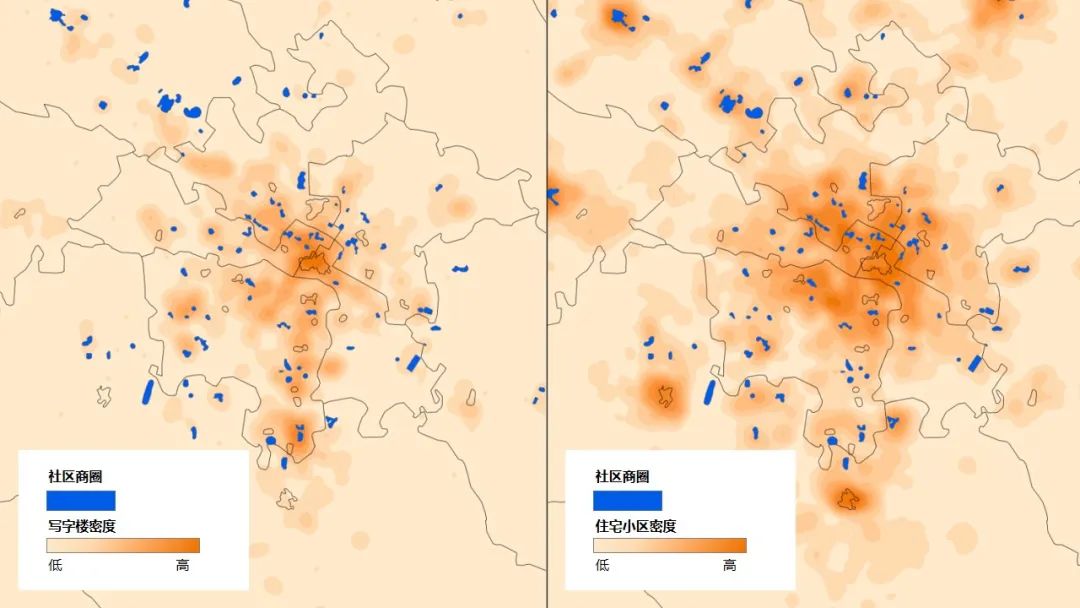

在区域商圈周边,还有一些依托单个商业综合体或其他类型的商业空间,它们被称为社区商圈。毗邻着高度聚集的居住或工作区,面向所在社区消费人群,满足步行15分钟范围内的日常生活需求和品质消费需求。

◎社区商圈毗邻写字楼、住宅高密度区域制图:赢商云智库

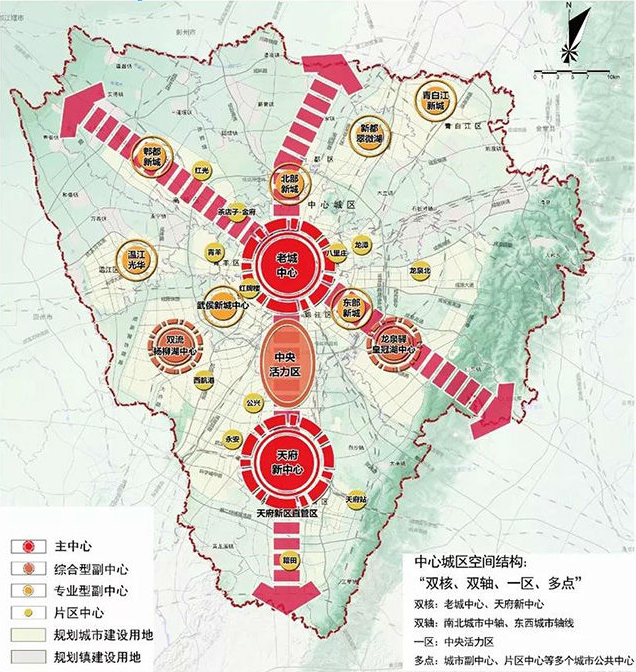

1.2 格局成因:爆发式的城市增长,双核双轴的空间结构规划

成都商圈分布格局,看似清晰明了,背后成因却不简单。

● 城市经济与消费力增长

一方面,规模庞大的商圈是城市经济与消费力增长的产物。

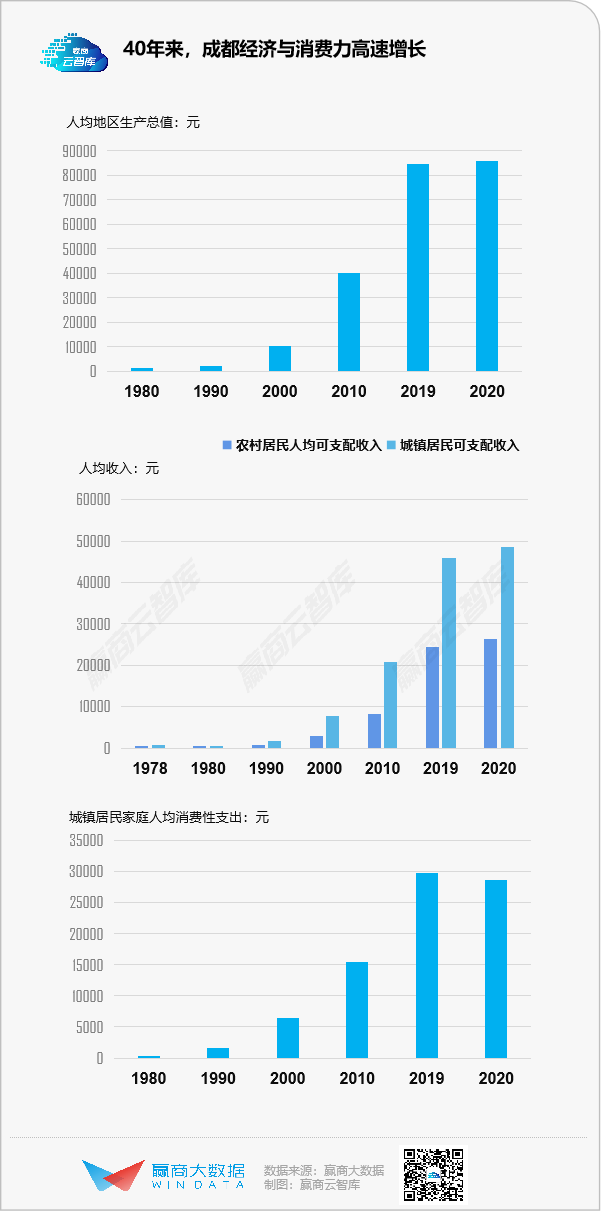

据成都统计局,自2000年以后,成都的经济与人均可支配收入均发生急剧增长。2000-2010年间,成都人均GDP翻4倍,城镇居民家庭人均消费型支出增长近2.5倍,从单纯的温饱到吃购游娱乐,消费需求暴增。

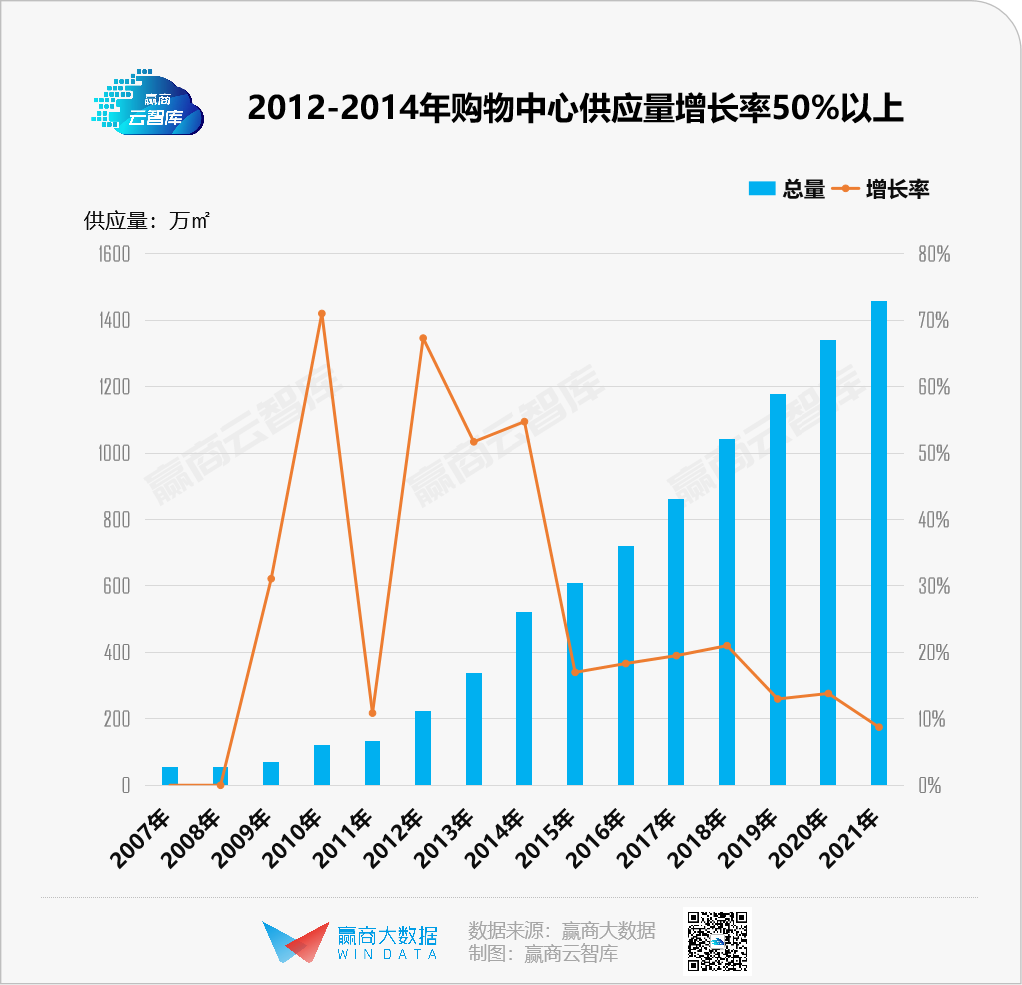

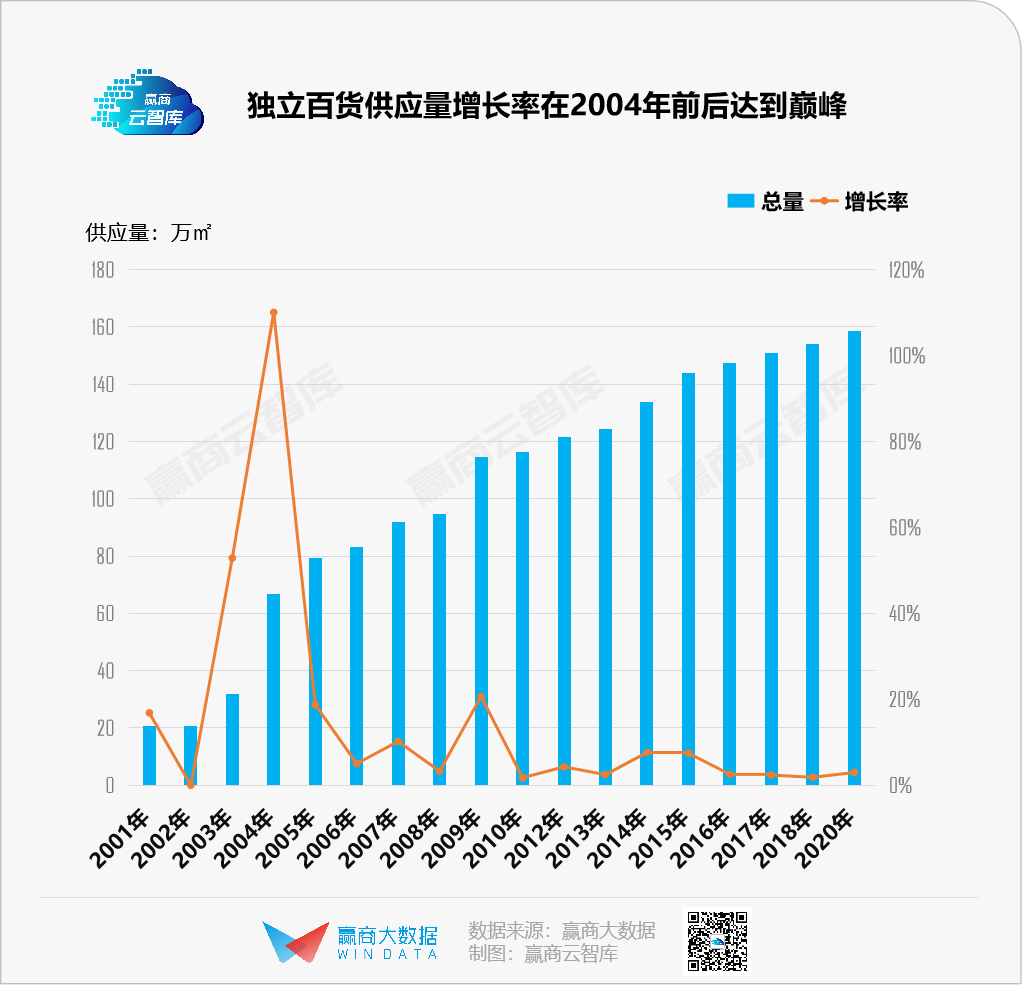

暴增的消费需求,催生出了越来越多商业中心。据赢商大数据,2012-2014年间,成都购物中心井喷式增长,连续3年供应量增长率在50%以上,传统百货则增长缓慢,渐失重地。短短数十年,成都经历了从传统百货到购物中心商业模式的巨变。

成都的商业进程大致可以分为几个阶段:

第一阶段起步期(2000年之前),王府井百货、太平洋百货为代表,形成90年代商业布局;

第二阶段探索期(2000年--2007年)新城市广场,大世界商业广场标志着商业地产从百货、街铺迈向购物中心的前身;

第三阶段成长期(2007年--2014年)城市综合体的出现,锦华万达广场被业界视为成都第一个商业体;

第四阶段高速成长期(2014年--2019年)以成都IFS和太古里为代表的高端商业体出现把成都的消费带到了新的高度;

●城市单中心基调与政府点轴规划

另一方面,成都独特的商圈分布格局还是城市单中心基调与政府点轴规划双重作用的结果。

成都是典型的单中心城市。古时,春盐商圈一带(含天府广场)便是城市政治、经济、商贸与文化的中心。改革开放后,政府通过双核双轴、一片区多点的城市空间规划,外拓春盐一带的交通、居住与产业等功能,城市发展重心向东、向南迁移。

◎据《成都市城市总体规划(2016-2035年)草案》,过去城市重心向东、南迁移

◎图片来源:成都自然资源局

◎据《成都市国土空间总体规划(2020—2035年)草案》,未来全域空间将持续向多中心结构发展

◎图片来源:成都自然资源局

在这个过程中,虽然成都的商业业态从“一商圈往多商圈”向“一中心发展成多中心”转变,但是由于春盐一带的老城区仍聚集着较优质的城市资源,极化效应起主导作用,城市向心力强,而因轴线规划兴起的区域商圈,聚集性较弱,难以完全发挥规划所指引的带动作用。

因此春盐商圈的核心地位至今稳固,区域商圈则形成多个组团与社区商圈串联。

独特的商圈格局,只是成都商业的冰山一角,而潜入商圈内部以“零售结构”为锚点,会发现更多有意思的现象。

02 零售组成:核心商圈IFS、远洋太古里双雄争霸,非核心商圈综合性消费有望赶超北上

商场,已然成为商圈的主要角色。成都各大商场以商圈为据点,在各自的舞台中展示了成都商业的独特一面。

2.1 核心商圈:中高档大众化各领风骚,IFS、远洋太古里双雄争霸

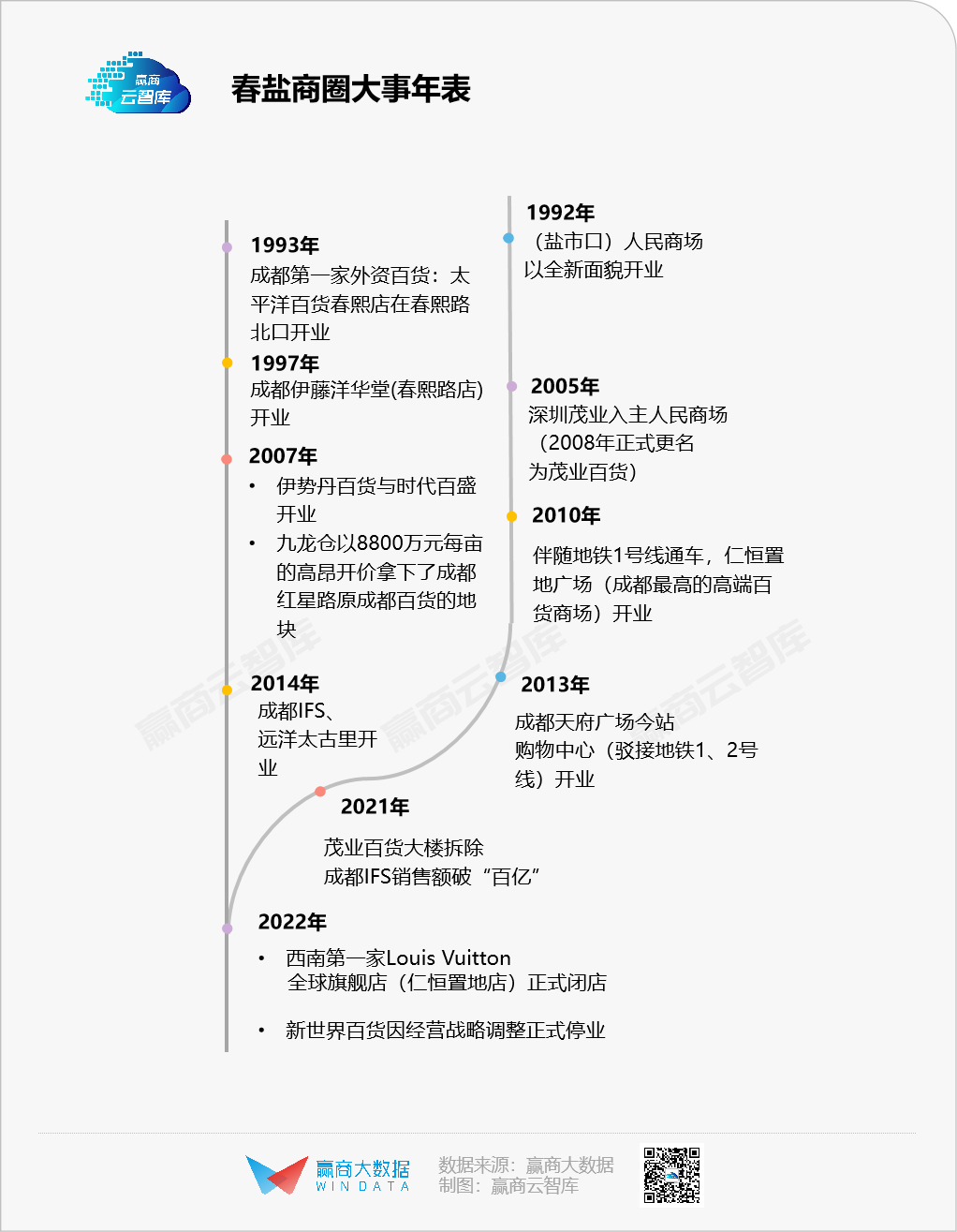

作为成都最为重要的商业核心,春盐商圈从传统商街到现在的商场云集,见证了整个成都的商业变迁,并逐渐形成当下项目竞合共生,双高端商场争霸之格局。

●项目竞合:中高档大众化mall各领风骚、品类组合丰富

当前,春盐商圈是由共计20个新老商业项目组成的超大体量商业群。

商圈内既有太平洋百货、伊藤洋华堂等第一代单体百货,也有群光广场这类第二代小型商场,更有以IFS和远洋太古里为首的第三代大型综合体购物商场。

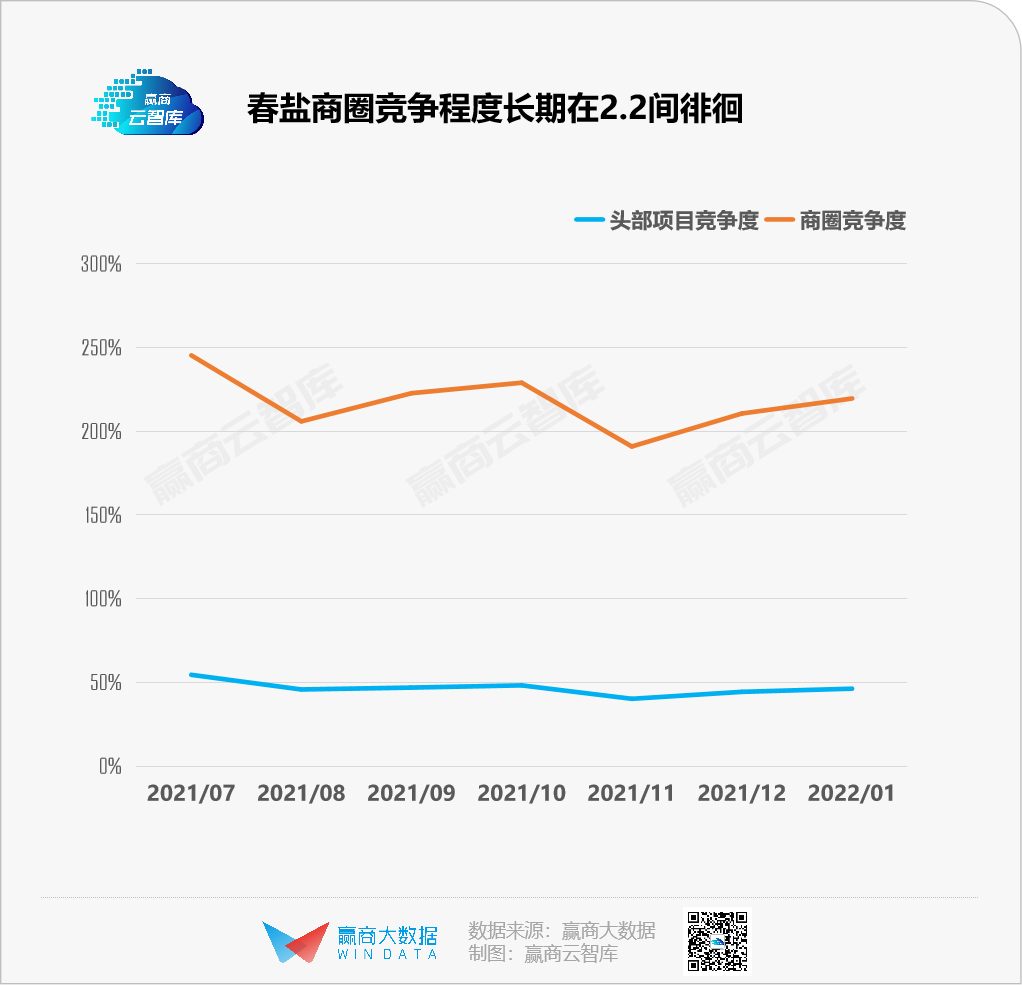

赢商大数据结合春熙路商圈内部的头部项目客流以及总项目客流计算项目所在商圈的竞争状态(注:商圈竞争度衍生自经济学中的行业集中度,头部项目竞争度越大,说明头部项目相对于商圈而言垄断程度越高。商圈竞争度越大,说明商圈内的竞争更激烈,新项目越难加入竞争)。

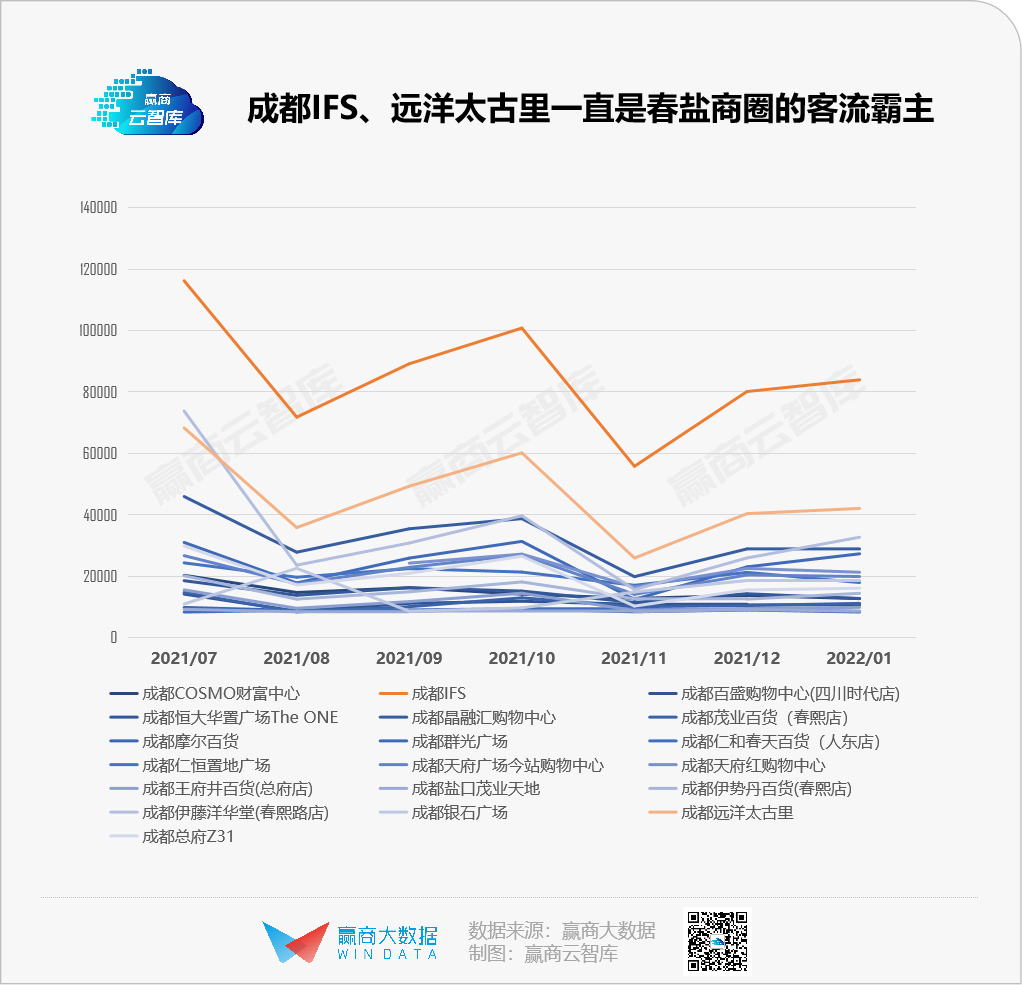

结果显示,从2021年下半年以来,春盐商圈竞争程度长期在2.17间徘徊,今年1月份达2.2(以竞争度数值作为分类依据:1-1.5为均衡竞争型、1.5-2为垄断竞争型,2以上为寡占型),属于寡占竞争型商圈(这种类型的商圈内,头部项目具有极高的市场份额与垄断地位,新项目进入壁垒极高,商圈内的竞争主要来源于头部之间的竞争),以成都IFS、远洋太古里为首的头部项目,占据整个商圈四成的客流。

虽然客流为头部mall所锁定,但这种稳定的竞争状态,并不春盐影响着商圈内各类型项目间共生,以及品类品牌组合的丰富性。

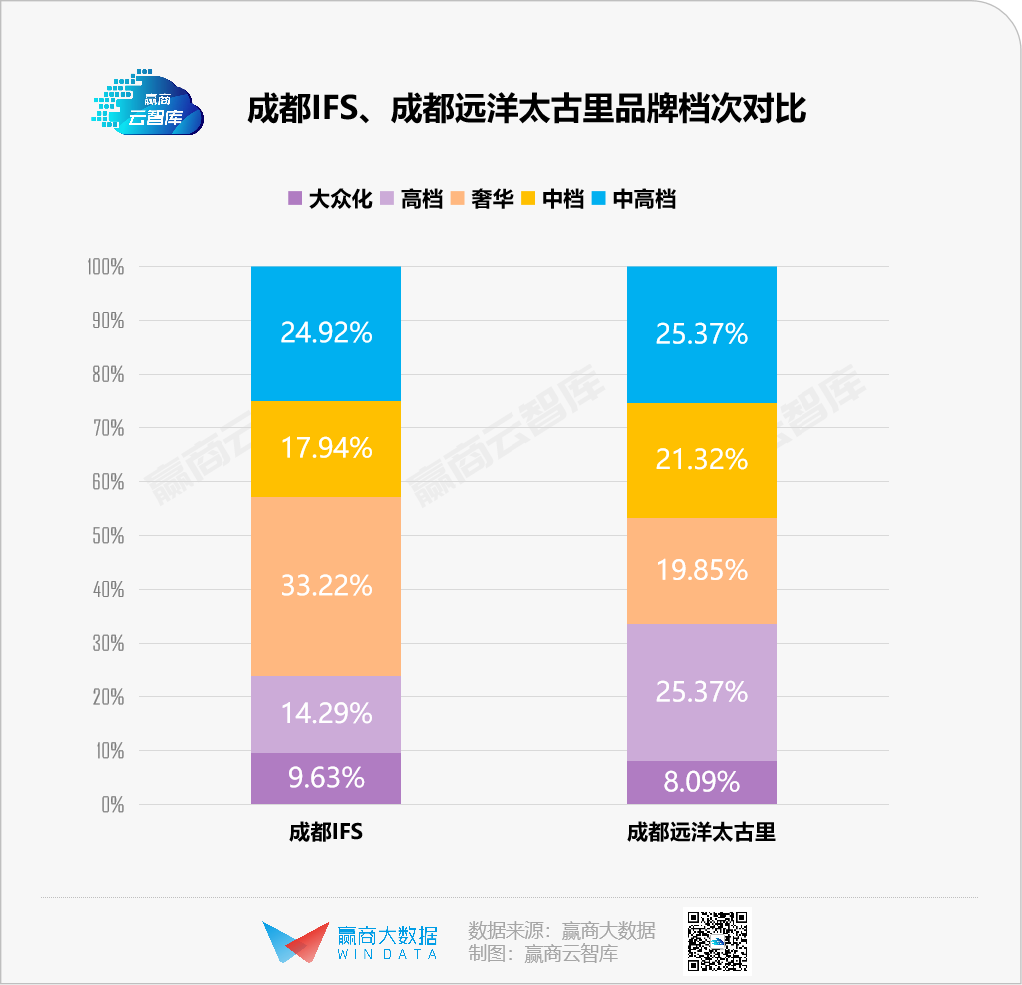

(1)高档与大众化mall共生,大打差异化牌

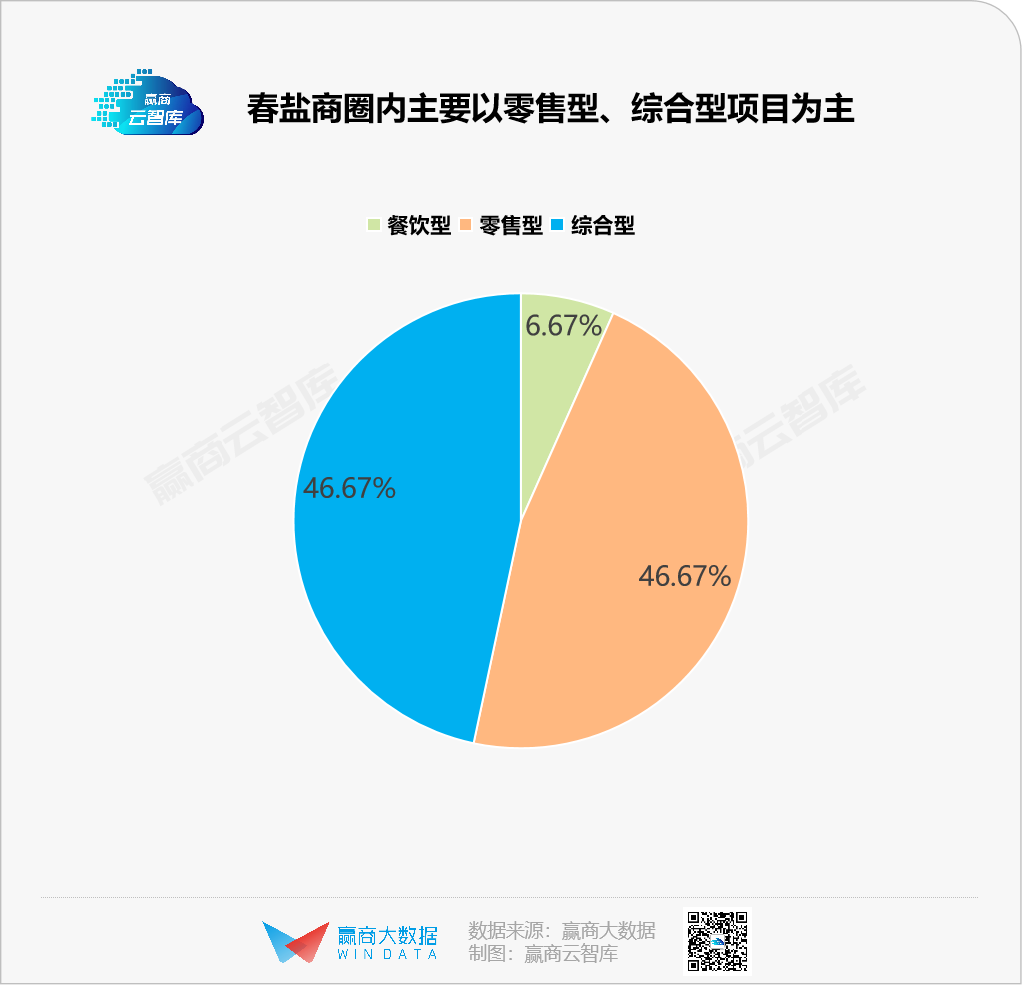

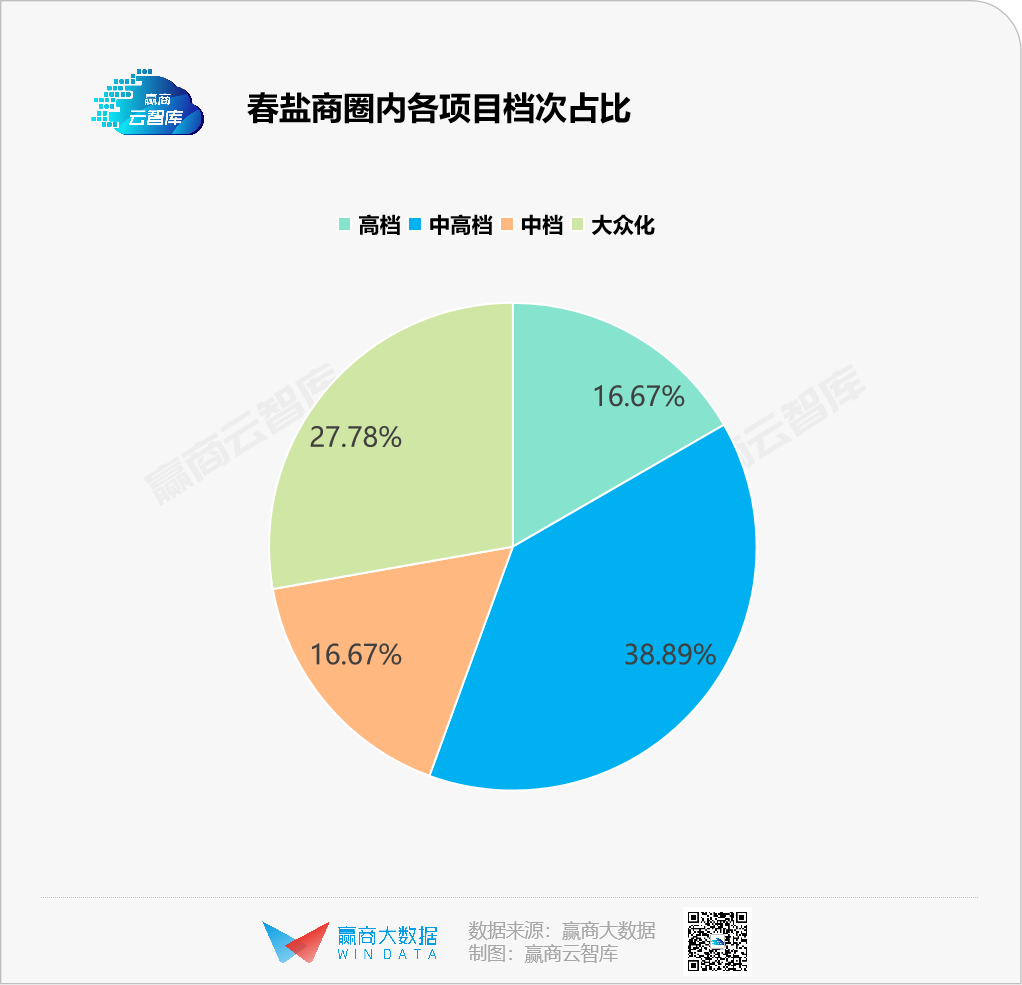

一方面,据赢商大数据,项目类型上,春盐商圈几乎是零售与综合型项目的主场,各自占比46.67%;档次分布上,中高档项目占比最高,为38.89%,大众化项目次之,为27.78%。

具体来看,商圈内既有成都IFS、成都远洋太古里和成都仁恒置地广场三大高档零售项目,同时也配备有四个大众化综合型项目,如成都银石广场、恒大华置广场等。这些不同的消费档次与业态项目,找准落点,采用不同的定位策略,为来来往往的人群,提供多元且丰富的商品与服务。

(2)品类组合丰富度成都第一,满足多元消费需求

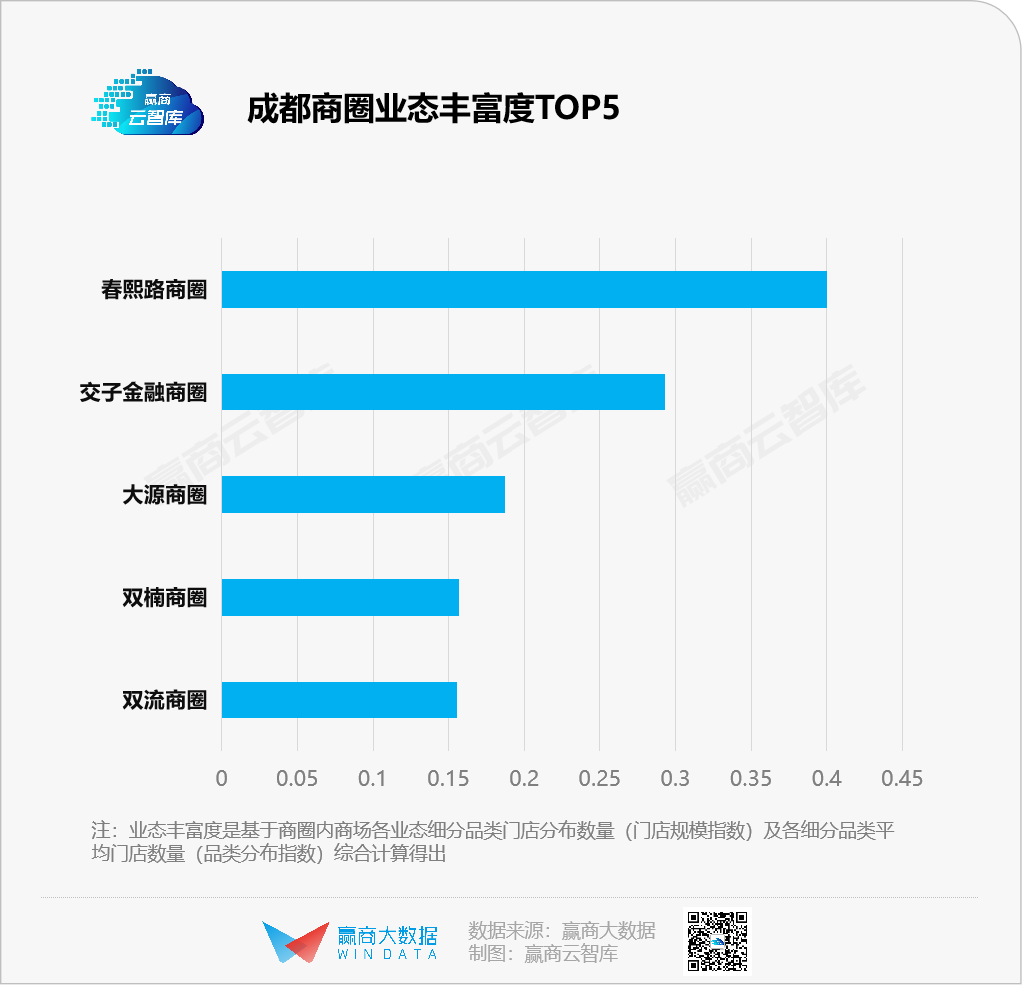

另一方面,据测算,春盐商圈在成都市内的品类组合最为丰富,覆盖了购物中心全部的细分品类,且各品类平均门店数量达到了18家。

丰富的品类组合背后是推陈出新的品牌创新优势。

据统计,2021年成都品牌门店总量超过了广州、深圳、重庆,品牌首店数量则仅次于上海,其中大部分品牌首选春盐商圈,品牌规模、商业聚合力和消费聚集力均在线。

●双雄争霸:成都IFS/远洋太古里三大共性铸就城市商业新高度

项目竞合是商圈繁荣之所在,而在历久弥新的春盐商圈中,最绕不开的是“双足鼎立”的成都IFS与远洋太古里。

2014年,成都IFS开业,引入大批国际奢侈品牌,填补西南奢侈品市场的空白。次年,远洋太古里开业,汇聚一系列国际一线奢侈品牌、潮流服饰品牌、米其林星级餐厅以及国内外知名食府。

至2021年,成都IFS、成都远洋太古里年销售额均破100亿元。超大体量、融合城市文化形成城市景观、品牌组合创新这三大共性,是这两座高端mall撑起成都商业新高度的三大关键。

(1)超大体量:IFS体量21万㎡,太古里占地超7万㎡

2014年亮相的成都IFS,所在地块为“红星路地王”,项目建成后总建面21万㎡。而远洋太古里虽然商业体量仅11万㎡,但平面占地超7万㎡。

◎成都远洋太古里 图片来源:视觉中国

成都IFS与远洋太古里,一个高耸立体的商业盒子,一个是低矮广阔的商业街区,为大批量时髦、新颖的品牌们提供了巨大的发挥空间。

(2)城市景观:成都IFS熊猫爬墙,远洋太古里“慢里快里”

在消费场景的打造上,成都IFS与远洋太古里都瞄上成都文化内核。前者打造灵活的游逛空间,大熊猫户外艺术装置已成为成都地标;远洋太古里围绕大慈寺建设古建筑群,以“快里慢里”融入成都生活方式。

◎IFS与太古里已然成为城市景观图片来源:视觉中国

(3)运营创新:成都IFS以艺术为纽带,远洋太古里品牌组合“叫好叫座”

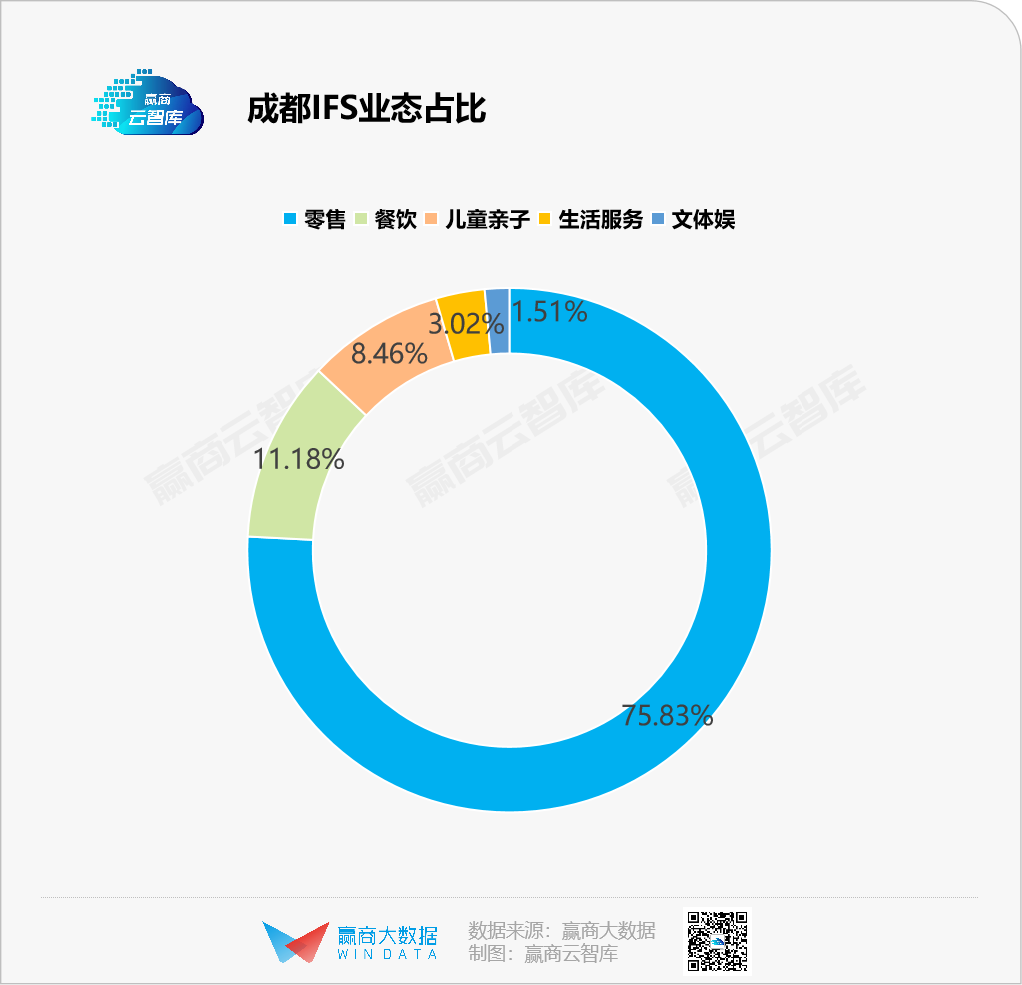

运营上,成都IFS有三大顶奢加持,着重强调以艺术为渠道,与消费者建立情感联系。除大型熊猫户外艺术装置外,还举办了多场艺术展览活动,如“100哆啦A梦秘密道具博览”、“Light Rose Garden玫瑰灯海园”等。

◎成都IFS“100哆啦A梦秘密道具博览” 图片来源:100哆啦A梦秘密道具博览官方微信

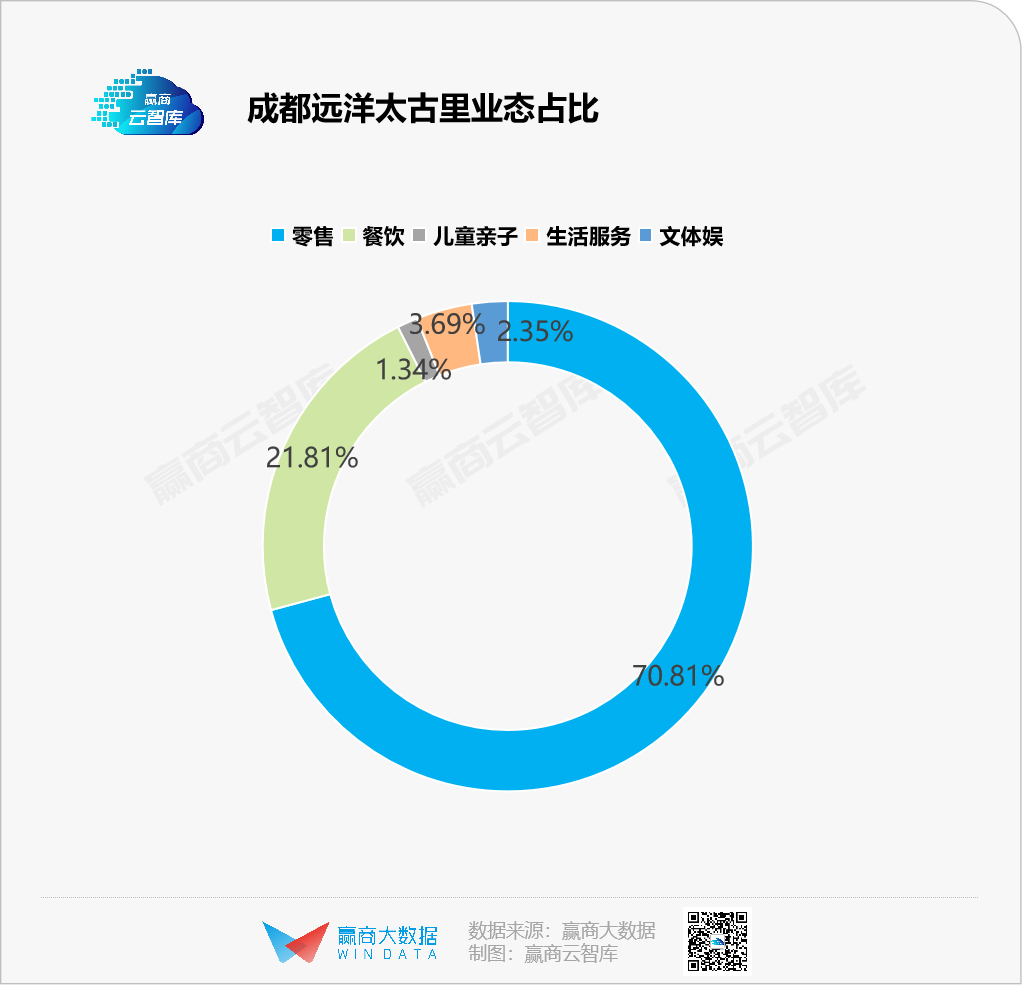

远洋太古里则紧靠“快里”、“慢里”的概念,中高档品牌数量多于高档品牌,与成都IFS高奢组合鲜明对比。

同时,相对于餐饮在成都IFS仅作为配角存在,成都远洋太古里积极将各路调性好、人气高的网红休闲餐饮的首店收归麾下,如%Arabica、LeTAO、BOUR BAKERY、Tokyo Milk Cheese Factory等,不断带来新鲜味蕾刺激,“网红”IP聚客效果极佳,品牌门店既叫好也叫座。

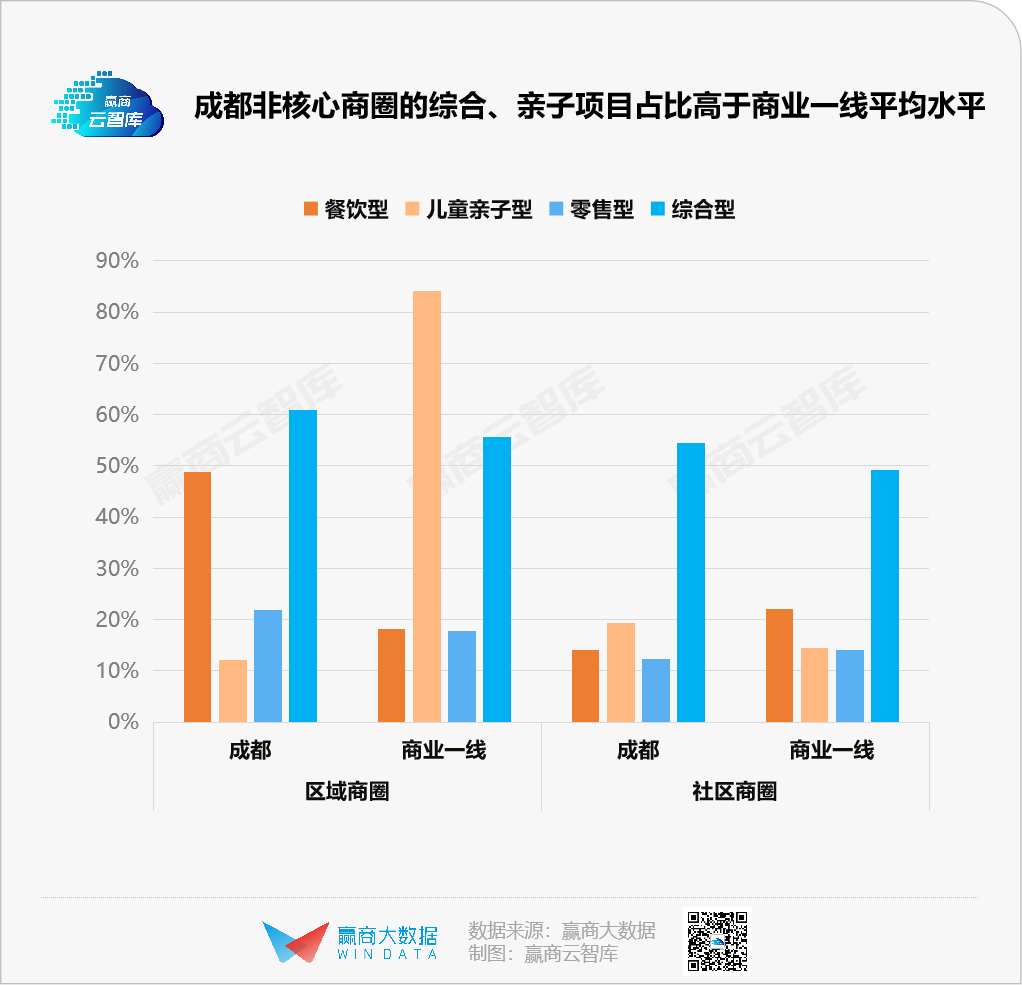

2.2 非核心商圈:综合性消费精彩纷呈,超一线平均水平

不同于春盐商圈满满“高奢范”,由区域与社区商圈构成的成都非核心商业聚集区则呈现出综合性消费异彩纷呈之貌。

据统计,成都的区域及社区商圈中,综合型、儿童亲子型项目占比皆高于商业一线城市平均水平。以区域商圈为例,综合型商场占比为60.98%(商业一线均值55.66%),儿童亲子占比12.20%(商业一线均值8.41%)。

这意味着,成都线下商业发展态势较为优异,能充分满足市内消费者日常的多种需求。此外,顺应体验消费趋势,也能发展起较为贴合当地市场的亲子型购物中心。

以建设路商圈为例,该商圈内既有定位“潮人潮家庭潮生活”的成都印象城(综合型),2021年底开业时便引入几何书店、绿树电竞、先锋会员厂牌AmazIN Club等创新品牌,满足新兴消费需求,提升个性化生活品质;也有传统百货伊藤华洋堂,以及各大商场皆配备的生鲜超市(如年初龙湖三千集引入七鲜超市),满足生活饮食与就近购物的日常需求。

◎建设路商圈示意图 制图:赢商云智库

总的来看,成都商圈的分布与零售组成揭开了城市商业的华丽一角。

这座城市一直在变,但独特的是:双高端商场引领下,春盐商圈C位坚挺;而业态丰富、适配多生活需求的区域、社区商圈层出不穷。

当然,成都商圈发展亦存在不足之处——部分区域零售聚集性较弱。这些区域在未来一段时间内,仍将是头部企业的焦点与政府规划的重点,如成都SKP落位的交子公园商圈(金融城范围内),是政府下一阶段商业布局的重点(政府规划打造第二个都市级商圈)。

届时,金融城的零售业态有望得到整合,为城市带来进一步消费升级。成都又或有开篇所提的“新鲜事”,但那些已经埋在底子里的独特点,依旧会随时间沉淀,酝酿出新的故事。