海外营收仅占1.3% 李宁被“扣押”的美国梦

来源:伯虎财经

作者:唐伯虎

上个月(3月份),美国一海关部门扣押了李宁在美国所有入境口岸的货物,原因是发现李宁公司的供应链里“涉及朝鲜劳工”。

按照美国的《通过制裁打击美国对手法》,美国禁止朝鲜劳工参与生产制造的商品进入美国。

这次美国针对李宁的事件,让人想起了华为和中兴。不过对于一个鞋服品牌,尤其整个海外市场的营收只占1.3%的鞋服品牌,这对李宁的影响微乎其微。

但是另一方面,对于一个20多年前就发布国际化战略,12年前就在美国开店,如今还未在海外崭露头角的李宁来说,这仿佛又成了压死骆驼的那根稻草。

01

国潮与国货,谁才能撑起国内市场?

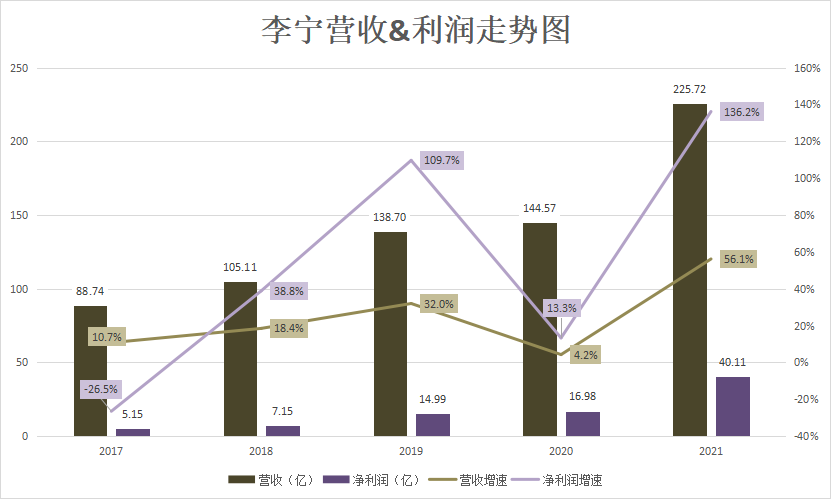

上个月,李宁发布2021年全年业绩报告,总营收达到225.7亿,同比增长56.1%;净利润达到40.1亿,同比增长了136.2%。

诡异的是,高增速的业绩,并没有提振李宁的股票。财报发布后的18日,在前两天股价连续高涨的情况下,这天李宁开盘走低,收盘跌超5%,市值跌破1600亿港元的防线。

仔细分析一下,李宁这次财报数据的高增长,主要得益于2020年的低基数。

前年,李宁营收的增速只有4.2%,净利润增速为13.3%,如果剔除2020年业绩的影响,实际上过去两年,李宁营收的复合增长率为27.6%,净利润的复合增长率为63.6%,并不及2019年。

不管是从业绩,还是从股市的走向看,2018年都是李宁的一个转折点。

这年,李宁凭借特色鲜明的中国元素设计在纽约时装周一炮而红后,就进入了一个发展的高潮期,尤其2019年,净利润实现了三位数的增长。这个高潮期上一次出现,还是在2008年的北京奥运会。

但纽约时装周兴起的国潮风并没有吹多久,随着疫情的到来,2020年,李宁的业绩几乎处于停滞状态。

不过另一方面,随着疫情转向国外,李宁这种本土化企业,也因祸得福。

在全球疫情越来越严重的情况下,国与国之间的矛盾也越来越突出,中国成为攻击目标,这就是去年初的“新疆棉”事件。

因为此事,国货的呼声达到高峰,国外鞋服品牌销售额下滑,这给了李宁、安踏、鸿心尔克这样的本土品牌极大的机会。

有趣的是,当时,一些喜欢炒外国品牌鞋的人,把目光对准了李宁、安踏这些国产品牌,李宁的“韦德之道4”从1499元被炒到48889元。

所以,由此来看,2021年李宁营收的增长,还包含了一种“水分”,这与2019年因为“国潮”推高的营收和利润具有本质的不同。

“国潮”是内生性的,反映的是李宁设计营销上的成功,民众审美的自信;但去年引发的“国货”潮是外生性的,是民众一种情绪性的消费,必然会随着新冠的控制、经济的平稳而消失。

根据洞见数据研究院的数据,从2021年4月份开始,耐克阿迪在天猫旗舰店的销售额的下跌趋势就在逐月收窄,而国内的这些鞋服品牌的销售额增速明显放缓。

可预见的是,在大众回归理性后,李宁等本土品牌要崛起,还是要在技术研发、设计上与国外品牌进行正面对决。

02

收购,海外市场的解决之道?

过去几年,李宁通过在产品中加入浓厚的中国元素,抓住了这一波国潮,从而获得了巨大的成功。但是李宁一直想打开的国外市场,依然非常遥远。

李宁成立于1990年,成立九年后,李宁就提出了品牌国际化的战略。2000年,西班牙、希腊、法国等9个欧洲国家拓展了自己的特许经销商,西班牙桑坦德成了李宁首家品牌形象店的落地城市。

营销上,2004年的雅典奥运会,身披李宁球衣的阿根廷男子篮球队击败美国“梦之队”,成为一大亮点,2005年李宁成为NBA官方合作伙伴,继续在第一世界国家曝光。

但遗憾的是,在2010年之前,李宁的国际市场的收入一直低于1.5%,未能如愿把自己打造成国际品牌。

这一方面归咎于李宁缺少海外经验,另一方面在于李宁国际化战略的“稳重”。

21世纪初,中国加入WTO,许多国外竞品涌入中国,倍感压力的李宁调整了国际化战略,明确了先打造国际品牌,再开拓国际市场。结果就是,李宁的海外店铺很少,无法支撑销量。

2009年的时候,李宁启动了第二次国家化战略,定下了2018年跻身世界五大体育用品品牌,实现20%收入来自海外的目标。

这次的契机在于2008年北京奥运会,体操王子李宁点燃了鸟巢的主火炬,此外,当年李宁赞助的西班牙队对阵NIKE赞助的中国男篮,又是一个成功品牌宣传案例。当时西班牙的劳尔(其家族做体育服装加工)看到了商机,找到了李宁合作。

于是,2010年李宁成为西甲球队“西班牙人”的赞助商,2011年又成为塞维利亚队球衣和训练用品的主赞助商。据当时公布的数据,2010年,李宁鞋服在西班牙的销售额超过600万欧元,经销网点达到500多家。

但好景不长,劳尔负责的西班牙市场在2012年忽然陷入财务危机,不得不向总部求助。但彼时,李宁国内正经历品牌重塑和库存危机中,营收已被安踏超越,根本无暇他顾,只能放任劳尔破产。这一阶段的国际化战略再次告破。

这几年来,李宁的海外市场20多年如一日,一直停滞不前。

据财报数据,2019年海外市场为李宁贡献了1.9%的收入,2020年下滑了0.4个百分点。2021年,李宁海外收入约3.0亿(2.96亿),占收入的1.3%。

现在来看,当年定下的小目标,如今成了夸下的海口。不过李宁似乎并没有放弃海外的意思。

2021年3月,李宁控股的莱恩资本用1亿英镑收购了Clarks,一家成立于1825年的英国国民级鞋履品牌。

资料显示,Clarks的业务已经遍布全球超过47个国家和地区,拥有1400家独立品牌店铺。Clarks有一半营收来自海外市场。有媒体将这次收购解读为李宁借老品牌进行国际化。

按照目前李宁的情况,海外不会成为公司的战略重点,但一定是战略的一部分。

03

“多品类”与“多品牌”的角逐

作为国内运动鞋服的一对“CP”,李宁和安踏是无法绕开的。

自从2011年李宁被安踏超越后,这11年来,李宁就再也没有翻过身。2021年中报,安踏营收228.1亿元,比今年李宁全年的营收225.7亿还多。

李宁和安踏这种差距的背后,在于“多品类”(单品牌、多品类、多渠道)与“多品牌”(单聚焦、多品牌、全渠道)之间的差距。

如今的安踏,已经成功“孵化”了FILA,2020年全年,FILA的总营收占比达到49%,到了2021年中报,FILA品牌营收108.2亿,超过了安踏品牌的105.7亿。

但是,李宁的“多品类”战略一直未见起色。2007年,李宁收购了知名乒乓球品牌红双喜57.5%的股权,2009年,以1.65亿将凯胜纳入旗下,让其发展羽毛球相关用品。

但李宁的“多品类”战略注定是一条边界宽阔、前景无限,但难以打通的道路。将产品拓宽至羽毛球、乒乓球,以李宁的体量来说,根本无法做到完全兼顾,李宁的品牌对于这两个品类根本没啥帮助,很多人可能都不知道红双喜和凯胜与李宁的关系。

而如果李宁遭遇发展难题的时候,这些品牌又只能用来挡子弹。2015年,发展遇阻的李宁卖出了下面发展良好的红双喜10%的股份,换1.25亿以支持李宁。

值得注意的是,如今李宁的五大核心品类是篮球、跑步、羽毛球、训练、运动生活,并不包括乒乓球。

如今李宁的品牌矩阵,除了凯胜、红双喜,还有定位瑜伽服饰的Danskin,主打户外运动的AIGLE(艾高)。今年3月3日,李宁以2.5亿元,成立李宁体育童装有限公司,进一步加大对童装市场的筹码。

2008年,李宁作为最后一棒火炬手,点燃了北京奥运会主火炬,李宁品牌成了最大赢家;14年后,北京冬奥会,安踏取代阿迪成为冬奥会服装合作伙伴。北京冬奥会开幕式上,中国代表团身上穿的安踏羽绒服成了议论的重点。

三十年河东,三十年河西,不知道下一次,李宁再次引领中国鞋服市场要等到什么时候?

参考来源:

1.中国商论:我国体育品牌营销的国际化发展战略——以李宁公司为例

2.品牌数读:2.5亿成立童装公司,李宁抢占服装领域“最后的蛋糕”

3.出海传媒:当李宁按下第3次国际化的开关

4.陈琼:李宁公司的国际化战略转型分析