新晋“上市达人”!珠海万达商管光速重新递交招股书

靠一个亿“小目标”火出圈的万达,有了新愿景——珠海万达商管今年上半年完成上市。

然而,距离上半年结束满打满算70天,时间紧、任务重,招股书刚刚失效后珠海万达商管就迅速更新了第二份上市申报材料。

据观点新媒体查阅,最新招股书对珠海万达商管2021年业绩情况、财务数据进行了更新,原有的Pre-IPO投资人名单、投资协议等内容并未变更。

数据显示,2021年全年,珠海万达商管实现营收234.81亿元,同比增长36.55%,年内溢利大幅增长215.83%至35.12亿元。

规模方面,截至去年年末,该公司共计管理417个商业广场,在管建筑面积为5900万平方米。

此外,为了讲好“轻资产”故事,近期以来珠海万达商管频繁接手项目,以扩充公司规模,做大资产包,从而获得更多的市场认同。

现在,在经济下行与疫情反复大环境下,国内商业地产面临严峻考验。诸多不确定性面前,二次递交招股书的珠海万达商管,能否成功敲开资本市场的大门?

更新了2021年数据

4月21日,珠海万达商管向香港联交所提交的上市申请材料正式处于“失效状态”。

短短48小时内,这家企业便重新递交了招股书。

更新的招股材料虽无法体现具体的估值情况、上市时间乃至募资金额等内容,但足以让外界探寻万达全面轻资产之后的真切表现。

观点新媒体了解到,前些年万达商管就曾对外宣布,从2021年开始不再发展重资产,全面实施轻资产战略。

根据此前招股书,2021年3月,珠海万达商管与大连万达商业进行重轻资产调配,前者将重资产项目出售给后者,并继续承担运营管理工作;而后者将运营轻资产项目的公司转至前者旗下。

一来一往,珠海万达商管成为了不持有商业项目,靠进行资产运营、管理的轻资产公司。

减重过后的珠海万达商管,在业绩和规模等方面均实现了较大发展。

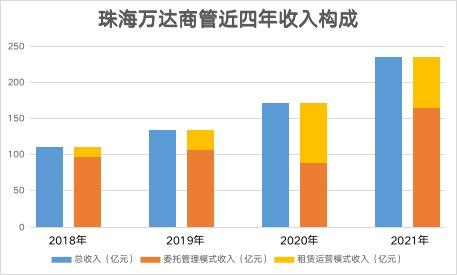

数据显示,2018年、2019年、2020年及2021年上半年,珠海万达商管收入分别为110.23亿元、134.37亿元、171.96亿元、106.36亿元。

根据最新披露的数据,2021年全年,该公司录得收入234.81亿元,较去年中期上涨120.77%,亦较2020年全年增长36.55%。

珠海万达商管认为,收入增加主要由公司业务扩张导致的在管商业广场及在管建筑面积增加所推动。

数据来源:招股书、观点指数整理

分业务类型来看,2018年、2019年及2020年,该公司自委托管理模式收入分别为96.89亿元、106.24亿元及88.38亿元,来自租赁运营模式的收入分别为13.34亿元、28.13亿元及83.58亿元。

由此看来,珠海万达商管过去几年委托管理模式收入增幅逐步平滑。该公司在招股书中提到,2020年,该公司将来自母公司的以委托管理模式管理的34个商业广场,转为以租赁运营模式管理。

在2021年3月至6月,珠海万达商管又将母公司拥有的所有商业项目运营模式由租赁运营模式调整为委托管理模式,并自2021年5月开始就委托管理模式下的运营管理服务收取费用。

自此,珠海万达商管收入结构再度转变。

数据显示,去年全年,珠海万达商管来自委托管理模式的收入为164.82亿元,来自租赁运营模式收入为69.99亿元,分别同比增长86.49%及回落38.67%。

轻资产管理模式下,珠海万达商管整体盈利水平较高,2018年、2019年、2020年及2021年毛利率分别为41.3%、34.1%、36.9%、44.8%。

招股书还显示,2018年、2019年、2020年及2021年前6个月,珠海万达商管年内溢利分别为20.22亿元、12.48亿元、11.12亿元和6.56亿元。

2021年全年,这一数值为35.12亿元。

而此前,万达与郑裕彤家族、碧桂园、中信资本、蚂蚁、腾讯、PAG太盟投资集团等机构投资人设有对赌协议:大连万达商业及珠海万赢同意保证珠海万达商管2021年至2023年实际净利润将分别不低于51.9亿元、74.3亿元及94.6亿元。

从本次招股书数据来看,该公司Pre-IPO投资者数量、投资金额、投资协议并未变更。

对此,珠海万达商管表示,自2021年5月起才向委托管理模式下管理的商业广场收取运营管理服务费,上半年净利润数据参考意义不大,因为仅下半年就实现净利润约28.5亿元。

进而珠海万达商管表示,公司已完成了2021年模拟口径的净利润承诺。

新晋“上市达人”扩张

2019年全面启动轻资产战略以来,万达步伐明显加快,这一点从招股书当中亦有所显现。

招股书透露,截至2021年12月31日,珠海万达商管管理417个商业广场,在管建筑面积为5895.5万平方米,较去年中期增长37个商业广场及480万平方米的;对比2020年,则分别增长13.32%、11.72%。

截至2021年末,该公司还有161个储备项目,包括139个独立第三方项目。于2019年、2020年及2021年,万达广场平均出租率(不计停车位)为98.8%。

报告期末,珠海万达商管在管建筑面积当中,来自母公司提供面积为4250.7万平方米,占总在管建筑面积72.1%;来自独立第三方的在管建筑面积为1644.8万平方米,占总在管建筑面积27.9%。

可见“母公司”仍旧是业务贡献的生力军,不过,近几年珠海万达商管在管独立第三方商业广场数量亦呈现出逐年升高态势。

数据显示,截至2018年、2019年、2020年12月31日以及2021年6月30日,该公司在管独立第三方商业广场数量分别为42个、71个、98个及106个,占在管商业广场数量比例为15.0%、22.0%、26.6%及27.9%。

2021年全年,珠海万达商管来自母公司提供的商业广场数量285个,来自独立第三方商业广场数量达132个。也就是说,去年下半年共计拓展26个第三方项目。

进入2022年,珠海万达商管的拓展力度并未减弱,年内接连与北京平谷区人民政府、鑫苑集团、建业集团以及蓝色港湾有限公司签署战略合作。

其中,2022年2月22日,北京市平谷区与大连万达集团在平谷金海湖国际会展中心签订4项合作协议,包括平谷万达广场、万达锦华酒店、平谷摇滚马拉松赛、金海湖文旅小镇合作项目。

4月初,建业集团与万达签约合作,后者以7亿元代价收获建业旗下7个商业项目10年运营权。和建业类似,鑫苑集团旗下部分商业资产也转变为了与万达合作经营。

最近一次大手笔“购物”则是4月12日,接管北京SOLANA蓝色港湾、北京五棵松卓展购物中心。

频繁接手项目,一方面能够扩充珠海万达商管的规模,做大资产包,另一方面,这类合作亦能助力万达深耕下沉市场、在具体城市占领更大份额。

这对需要在资本市场尽快完成上市承诺的珠海万达商管来说,的确是一条不错的路子。

数据来源:公开报道、观点指数整理

不过在规模赛道急进,也有硬币的另一面挑战。

根据招股书数据,于2018年、2019年、2020年及2021年,珠海万达商管运营商业物业管理项目(不包括于相应年度或期间尚未开业或新开业的项目)的附属公司有21家、53家、65家及19家录得亏损,分别为8700万元、2.33亿元、3.93亿元及7840万元。

该公司认为,产生上述亏损的主要原因,为2021年5月之前在委托管理模式下所提供的运营管理服务属于万达集团业务的一部份,不对其收取服务费用。

对此,珠海万达商管亦表示,纵使公司对业务模式进行了调整且开始享有委托管理模式下由母公司集团商业广场产生的项目净收益的若干百分比,但无法向保证现有项目或新项目均最终获利。若该等商业广场持续产生亏损,公司经营业绩及财务状况可能受到不利影响。

同样,近期珠海万达商管新签约项目当中,也有着部分“困难店”的存在。

其中,五棵松卓展购物中心与周边项目存在较大的竞争,在多次经历易主改革,始终没能盘活。此次珠海万达商管受委托管理及改造,并更名北京五棵松万达广场,但真正盘活优化还需要时间沉淀。