线上溃退、线下受阻、产品同质化,休闲零食巨头难当

近期,休闲零食A股“三巨头”先后发布了最新的财报。

最新的财报显示,三只松鼠营收和净利润为30.9亿元和1.6亿元,分别比上年同期下滑15.85%和48.75%;良品铺子一季度公司实现营收29.42亿元,同比增长14.30%,但净利润为9306.11万元,同比还是下降了;在三家当中,只有来伊份的表现稍好,在第一季度实现了9000多万的净利润。

在疫情反复之下,线下渠道受到巨大冲击,线上渠道也存在着诸多的不确定性。再加之各类新品牌的竞争,目前的休闲零食三巨头会遇到更大的挑战。

同时,休闲零食赛道还存在新的机遇,市场规模有望进一步稳步增长。前瞻经济学人预计,到2026年我国休闲食品行业市场规模有望达到2万亿元。休闲零食行业或迎来新一轮洗牌。

作为A股市场零食巨头的三只松鼠、良品铺子和来伊份自然是“种子选手”,只是,在日益白热化的竞争中,它们还面临很多难题。

01

单一核心渠道受到冲击

对三只松鼠来说,传统电商是更为熟悉的赛道。在过去几年,直播电商的快速发展,作为休闲零食“三巨头”之一的它并没有很快地跟上。

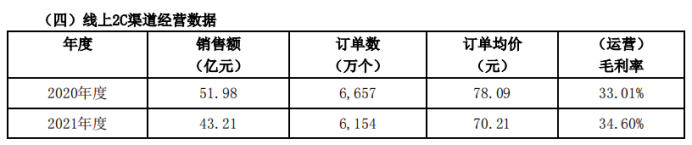

事实上,三只松鼠的淘宝、京东店铺一直是其核心线上渠道,也让它的营收模式较为被动。由于线上平台流量不断分化,导致访客数不断下滑,“互联网基因深厚”的三只松鼠在2021年线上2C渠道的订单数仅为6154万个,同比减少503万个。

来源:三只松鼠2021年财报

这直接影响到了营收,其年度财报显示,2021年三只松鼠营收97.7亿元,同比下降0.24%,这已经是它连续两年收入下滑。

2022年第一季度,三只松鼠营收和净利润为30.9亿元和1.6亿元,分别比上年同期下滑15.85%和48.75%。一般来说,受到年货节等因素影响,零食品牌第一季度的营收是全年最佳,之后便会进入淡季。如此一来,三只松鼠只能说开局不利。

与此同时,三只松鼠的推广费和平台服务费也不断增加。2021年,三只松鼠销售费用高达20.7亿元,同比增长21.01%。

三只松鼠显然意识到了多渠道发展的重要性,也曾尝试增设门店,去线下寻找增量。2019年,三只松鼠提出“万店计划”,即到2022年,开设10000家门店。但疫情的“黑天鹅”随之而来,完全打破了三只松鼠的计划。

到目前为止,计划只实现了十分之一,营收也不及预期。2021年,三只松鼠投食店营收8.18亿元,联盟店收入7.49亿元,仅占总营收的17%,投食店的营收甚至较上年下滑6.39%。

压力之下,三只松鼠只能停止“万店计划”。Q1财报透露,三只松鼠自去年下半年起,已经暂停门店扩张,并对现有门店进行优化。去年三只松鼠投食店新开12家,闭店却有43家。

与三只松鼠不同,来伊份最大的问题反而是线上渠道。

在零食赛道上,来伊份是特殊的存在。它一直深耕线下市场,通过直营、加盟和经销三种模式扩大产业布局。财报显示,截至2021年,来伊份全国门店总数达3488家,其中,直营门店2194家,加盟门店达1294家,同比增加659家,其线下渠道贡献了近九成的收入。

事实上,来伊份入局电商并算不晚,早在2011年,来伊份就建立了电商网站;2013年,它又上线了独立的电商APP。只是,相比起将线上主力放在第三方电商平台的三只松鼠和良品铺子,来伊份的大部分资源都集中在自己平台,这也导致它错失了电商高速发展的时期。等到它再进行布局的时候,发现为时已晚。

尽管有业内人士指出,去年来伊份业绩盈利能力回春,与其在线下渠道,新零售业务的布局和改善有着密不可分的关系。但较为单一的销售渠道也必然导致它抗击风险能力的降低。来伊份财报中也有提示,门店租金提高、人力成本上升,是未来可能面对的风险。

不得不提的是,在疫情时代下,线下会承受重压,来伊份所面临的风险无疑是巨大的。

02

良品铺子的表面繁荣

与前面相比,良品铺子还算在用“两条腿”走路,线上线下渠道趋于平衡。

良品铺子发家线下门店,但从2020年开始,受疫情环境影响,良品铺子逐步从线下为主转型线上,线上渠道的营收占比也开始提升。2021年财报显示,线上收入占比53.13%,线下收入占比46.87%。

良品铺子天猫旗舰店

拓展新兴线上渠道也导致良品铺子净利润下滑。数据显示,2021年良品铺子实现营收93.24亿元,同比增长18.11%,但净利润为2.82亿,同比下降18.06%。增收不增利,画面有点尴尬。

这两年,良品铺子在618、双11以及抖音、快手的直播带货上表现亮眼。去年的“快手宠粉节”上,良品铺子一个晚上涨粉超27万,观看人数破926万,平均客单价超180元,但这或许是公司通过让利换来的。

具体来看,良品铺子2021年的销售费用为16.7亿元,同比增加29.83%。财报透露,由于在去年拓展了传统平台电商市场份额、加大布局社交电商等渠道,公司加大了促销费用的投入,并通过加大精准推广的费用,促进曝光引流,来带动销售增长。

良品铺子线上渠道迎来“表面繁荣”,而它的线下门店则面临隐忧。

它的线下店铺主要分为直营和加盟两种,目前加盟店是运营重点。在不考虑转店情况下,2021年公司新增线下门店619家,其中,直营店新增185家,加盟店新增434家,线下门店总体上呈现小幅上升趋势。但关店数量同时也在激增,共关闭346家门店,超过新增店面数总数的一半。

此外,良品铺子还不断调整线下门店的运营策略,尚未找到门店规模化复制的模式。过去一年,有62家加盟店转型直营店,10家直营店转型加盟店,对于线下渠道的更优布局,良品铺子仍在测试。

03

问题频出,产品不扛“打”

作为零食市场的三大巨头,三只松鼠、良品铺子和来伊份都不约而同地选择了轻资产的代工厂模式,它能够满足消费者多种需求,建立起更为完整的产品矩阵。比如,良品铺子拥有1200余种产品组合,涉足快消食品、日常食品、粮油调料等多个领域。

B2C代加工模式确然减轻了零食品牌的成本压力,但随之而来的便是食品质量管控与产品同质化的问题。

去年双十一期间,接连有网友曝光,自己购买的三只松鼠食品出现了不同程度的霉变,成为对三只松鼠“拿下14个核心和新电商渠道休闲零食类目销量第一”这一亮眼战绩的最大讽刺;这样的事情还有很多,良品铺子的鸡肉肠里发现蛆虫,来伊份买到发霉素肠……

微博网友曝光

每次发生这些事,零食巨头们都能登上热搜,然而事情总是雷声大,雨点小,网友激烈的指责并不能让品牌“根治”问题,一段时间后,历史总是循环出现。

在黑猫投诉平台上,三只松鼠、良品铺子有超过1000条投诉量,来伊份也有300余条,其中大部分都与食品质量问题有关。在代工厂模式下,零食品牌无法监控工厂生产链,遇到问题除了“滑跪”别无他法。

此外,代工厂们也早已不甘居于幕后,开始抢占市场。甚至有用户扒出了零食巨头们背后的代工厂,并顺藤摸瓜地找到了同一个厂家、甚至是同一条生产线上的“平替”产品。面对零食巨头们“高端品牌”的定位,消费者自然会选择更具性价比的产品。由于产品不具备独特性,零食品牌无法树立起产品销售门槛。

面对这个问题,零食巨头们不是没想过办法。毕竟,同质化现象也不仅仅体现在加工层面,如果品牌能够在差异化打法、细分领域上发力,也算是另辟蹊径。

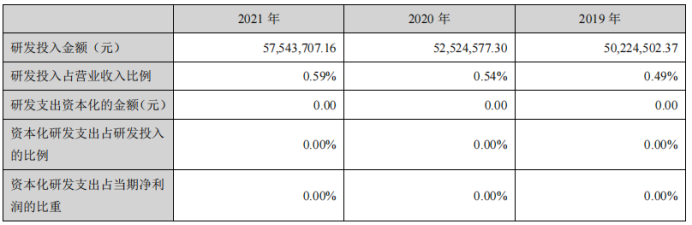

这两年,良品铺子、三只松鼠纷纷增加研发经费,构建技术壁垒,避免产品同质化。去年以来,三只松鼠将5754.4万的费用用于坚果升级和保鲜加工技术研究,只是成效如何还尚未可知。

来源:三只松鼠2021年财报

它们也把触角伸到了细分市场,三只松鼠近些年来共培育出了喜小雀、铁公鸡、小鹿蓝蓝、养了个毛孩四个子品牌,良品铺子则先后推出了小食仙、良品飞扬和T-break。但目前看来,进展并不顺利,品牌也选择主动收缩阵营。此前,三只松鼠接受采访时表示,除了小鹿蓝蓝,其他几个子品牌都搁浅了。

来伊份则选择“新鲜零食战略”来实现差异化竞争布局,但这对它的供应链提出了更高的要求,频频出现的食品安全问题也成为它展开布局的障碍。

如今,三只松鼠、良品铺子和来伊份的强者地位已经确定,但对庞大的零食市场来说,目前局势并不明朗。游戏来到下半局,万亿零食市场谁主沉浮,还有太多变数。