“零食第一股”来伊份,尚能“饭否”?

作者丨樊益宁

编辑丨木鱼

回顾30多年来,中国休闲零食行业已经走过开幕、连锁、B2C电商时代。

发展到当前,已经步入第四个阶段,全渠道时代。目前,休闲零食行业虽然增长依旧迅猛,但在产品同质化严重、疫情侵袭、社区团购、直播带货等因素的冲击下,行业格局也发生了一些新的变化。

在新的变化中,有的品牌紧随潮流,比如良品铺子、三只松鼠等均在强调全渠道协调发展,且在产品上也开始了多元化发展道路。但与此同时,也有企业在时代更替中落后。

比如来伊份,近几年来,其营收增长持续下滑,虽然在过去一年稍有增长,但营收较三只松鼠、良品铺子相差仍超一倍以上;另外,在渠道发展上,来伊份线下渠道营收占比较高,导致其品牌知名度被后来者赶超。

但其实,早些年的来伊份发展并非如此。

01

掉队于后起之秀

来伊份诞生于二十世纪九十年代末,踩着二十世纪的尾巴在上海开业了第一家门店。而且,在经营中,来伊份采用了将各种零食集中在一家店、以连锁方式专门销售零食的模式,改变了过去零食主要在大卖场零散销售的现状。

由于经营方式新颖,来伊份发展迅速。2003年,来伊份门店数量超过88家,2006年来伊份走出上海进入江苏,2011年营收便达到25亿元。而同年,三只松鼠还尚未成立。

紧接着,2016年10月,来伊份在上交所成功挂牌上市,成为主板“零食第一股”。彼时的来伊份在资本市场抢尽了风头,上市当天,来伊份股票发行价为11.67元/股,30日内冲到顶峰,达56.54元/股,较发行价涨近五倍。

然而,来伊份在后来多年的发展中表现并不尽如意,被后起之秀陆续赶超。

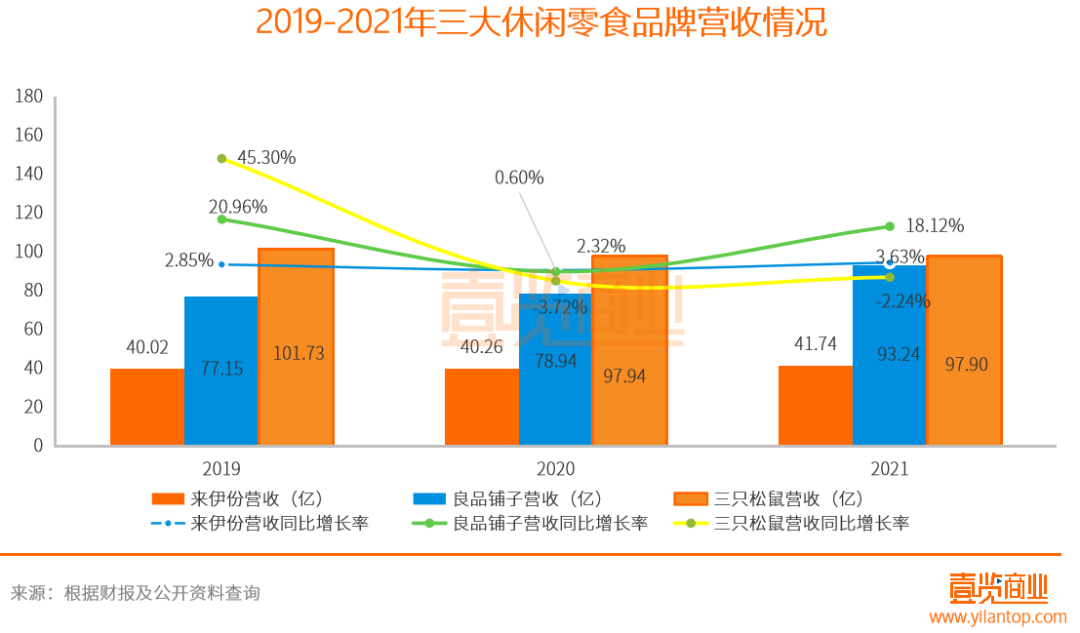

从业绩来看,财报数据显示,2017-2020年,来伊份营收同比增长分别为12.36%、7.01%、2.85%和0.59%,增速明显逐年滑落。2021年,增速虽然有所提升,达到3.63%,但来伊份营收变化并不突出,仍是缓慢增长。

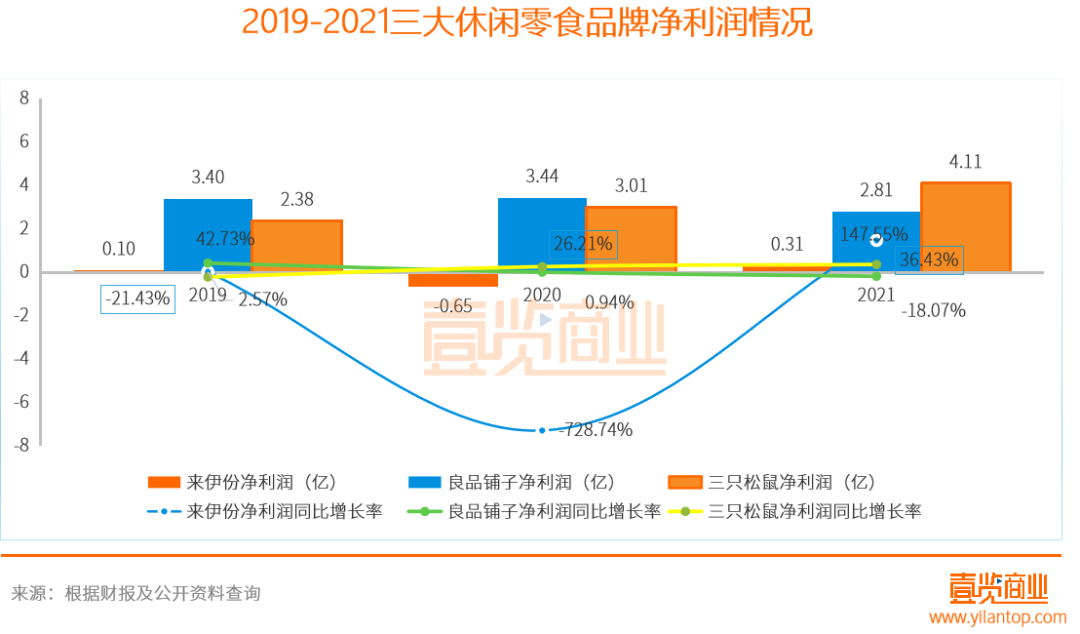

不仅如此,来伊份在盈利上的表现也十分堪忧。财报数据显示,来伊份2017年净利润为1.01亿元,2018年则大幅下滑落至1010.9万元,2019年略有增长为1037.1万元,但2020年直接亏损6519.54万,同比下降728.65%。

2021年,来伊份的净利润虽然扭亏为盈,达到0.31亿元,但并非完全是销售商品所得,利润增长有不少原因是与来伊份的投资收益相关。据悉,来伊份在2021上半年理财产品以及股权转让收益高达6803.68万元,而且,在2021年第三季度紧接着出现单季亏损,该季度净利润亏损9553万元,同比下降91.34%。

反观后起之秀,财报数据显示,三只松鼠在2021年总营收为97.7亿元,同比微降0.24%;净利润为4.11亿元,同比增长36.43%。良品铺子2021年总营收为93.24亿元,同比增长18.11%;净利润为2.82亿元,同比下降18.06%。

很显然,从业绩上,来伊份便已落后于这些后起之秀。

从市值来看,截至2022年4月26日收盘,三只松鼠、良品铺子、盐津铺子分别报22.32元/股、22.32元/股,64.75元/股,而来伊份则仅为10.13元/股。

从品牌知名度来看,百度指数数据显示,从2017年4月底至2022年4月底,在PC+移动端,来伊份搜索指数的整体日均值为1931,而三只松鼠、良品铺子的分别为3139、2181;2017年7月初至2022年4月底,来伊份资讯指数的日均值为11697,三只松鼠、良品铺子则分别为120015、22431。

另从微信指数来看,近30天内,来伊份指数平均值为957982,三只松鼠、良品铺子分别为3249115,1696579。显然,来伊份当前的知名度要明显落后于三只松鼠、良品铺子。

相比早期发展的迅猛,目前来伊份似乎有些疲弱,且担负着不小的经营压力。其实,这和来伊份在发展中存在的问题息息相关。

02

渠道发展不均衡

在近年来发展中,来伊份遇到的最突出问题,便是渠道发展不均衡。这主要包括两个方面,一是线上线下渠道不均衡,二是线下区域发展不均衡。

而来伊份其实也知晓这一问题。在2018年,净利润从1.01亿元大幅下滑落至1010.9万元时,来伊份曾在业绩快报中解释,业绩下降的主要是因为重点加强了全渠道建设、新市场布局等,从而导致相关费用有所增加。

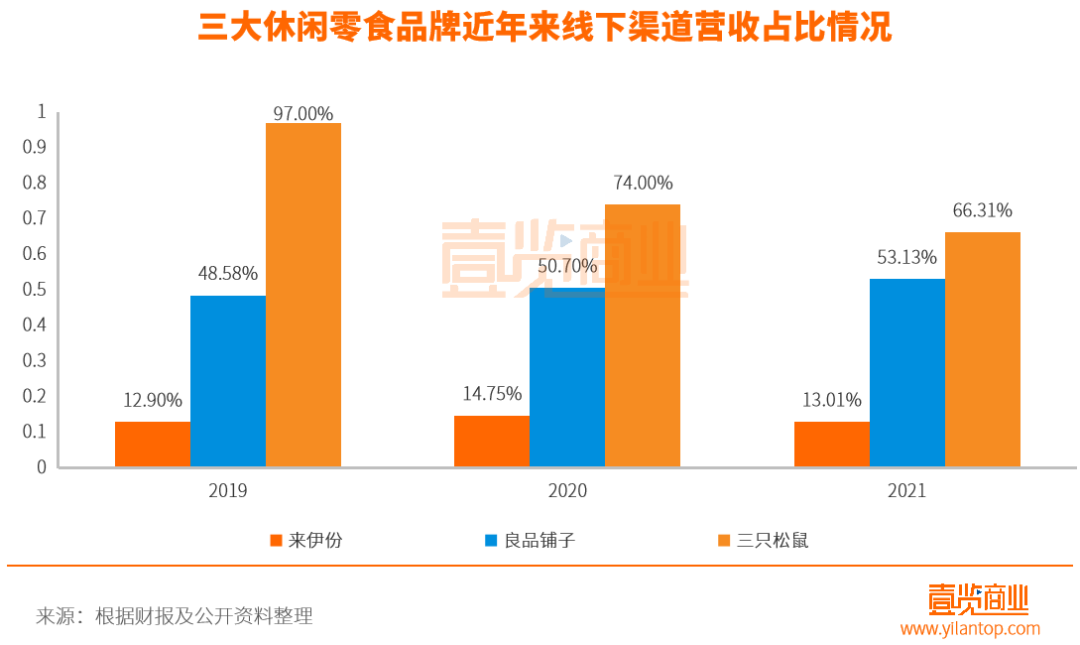

但从近些年发展看,并没有好转迹象,来伊份在发展上仍是偏重线下渠道。

财报数据显示,来伊份在2018-2021年,线上电商收入分比约为10.5%、12.9%、14.75%、13.01%。虽然占比有所上升,但是线下各项业务的营收仍占其总营收的大部分,超过80%。

与同行相比,2021年,三只松鼠线上营收占比66.31%,线下占比33.69%;良品铺子线上营收占比53.13%,线下营收占比46.87%。相比之下,来伊份在渠道发展确实存在着严重不均衡问题。

另外,从线下门店分布来看,财报数据显示,截至2021年底来伊份在全国拥有门店3488家。其中,仅上海地区的直营、加盟门店总数量便达到1473家、江苏地区为1199家,相比之下,这两地区的门店数量占比高达76.6%。

事实上,在2021年上半年,来伊份的线下门店已覆盖全国30个省份。而门店分布不均匀的情况,或许是受到了供应链能力、毛利率等因素的影响。

此前,《每日经济新闻》报道,除上海、江苏以外,其他地区的毛利率下降幅度较大,但整体毛利率略有上升。对此,来伊份曾表示,主要系市场拓展初期,公司加大上述地区的加盟力度和宣传力度,未来随着规模不断提升,公司将有效控制成本增速,逐步恢复上述地区主营业务毛利率水平。由于上述地区营收占比小,故公司总体毛利率变动不大。

03

商品力疲软

抛开渠道不谈,从本质来讲,一个零食品牌想要获得消费者青睐,最核心的要素便是商品力。但从来伊份来看,其当前的商品力表现并不强势。

商品力的好与否,大概可从商品数量、推新能力、打造爆款三方面来讲。

首先,从商品数量来看。财报数据显示,来伊份在2019年和2020年期间,旗下产品数量均为800多款;截至2021年底,SKU数量约为900余款。

而良品铺子早在2019年时,已有1400余款SKU;2020年全渠道SKU数量为1256个;2021年上半年为1195个,截至年底,全渠道SKU数量达到1555个。

至于三只松鼠,财报数据显示,2019年有600多款产品;2020年“三只松鼠”品牌加上“小鹿蓝蓝”品牌,SKU总数达到450款。2021上半年财报中虽然提及SKU具体数据,但在同年8月发布的投资者关系活动记录表中显示,公司已缩减约400个SKU,未来将持续进行,长期将维持在400-500个SKU的动态平衡。

总体来看,在近几年中,良品铺子SKU数量虽然有所浮动,但产品总体数量情况要好于来伊份;而与三只松鼠相比,来伊份情况较好。

其次,从推新能力来看。来伊份SKU数量在2019年、2020年均保持在800余款,2021年累计上市新品超300款,SKU数量约900多款。

相比之下,良品铺子表现不错,在2019年,良品铺子共升级高端产品395款;2020年新品SKU数量虽然仅有38个,但新品留存率达73%;2021上半年推新182款产品,全年推新高达565款。

再次,从打造爆款能力来看。4月下旬,壹览商业从来伊份天猫旗舰店中发现,其月销过万的商品仅有2款产品。相比之下,三只松鼠月销过万的商品均超30个。很显然,来伊份旗下的爆款商品情况并不如三只松鼠、良品铺子品牌。

此外,食品质量与安全也是消费者对品牌优劣评价影响最大的一点。此前,深圳市品质消费研究院曾从生产日期与保质期新鲜、生产厂家值得信赖、口味佳等与食品质量直接相关因素展开调查。数据显示,来伊份在食品质量与安全方面排名第十,是吊车尾的存在,而三只松鼠、百草味、良品铺子依次排名第四、五、六名。

总体来讲,来伊份在SKU数量上保持不错的表现,但在推新和打造爆款方面略输同行品牌。

04

自我救赎

事实上,作为休闲零食行业的前辈,来伊份确实有一定的实力,而且在近些年也在渠道、运营、商品三方面方面进行探索,进行自我“救赎”。

在运营方面,来伊份试图摆脱侧重线下和偏重直营的重资产运营模式。2020年底,来伊份副总裁张琴在全国第3000家门店开业庆典中提到:“未来公司的加盟店和直营店比例将达到3:1,也就是说加盟店将占到门店总数的75%。”

从2021年上半年来看,来伊份召开了22场加盟招商会,签约了加盟门店552家,加盟业务收入达到了1.89亿元,同比增长105.75%。截至2021年12月底,来伊份全国门店总数达到3488家。其中,直营门店2194家,加盟门店1294家,同比增加 659 家,加盟占比接近 40%。全年加盟签约店数破千家,均创历史新高。

至于加盟门店在商品供应上的问题,2020年底,来伊份曾与中通云仓科技有限公司举办战略发布会。据悉,双方在智慧物流、社区新零售等方面保持深化合作。

在渠道方面,来伊份在线上销售结构不再局限于传统电商平台,而是迅速切入内容电商及社区团购等新赛道。据悉,在直播带货方面,来伊份曾实现单场直播破百万,单月赛道破千万的成绩。另外,社区团购业务在2021年上半年收入超1.6亿元,同比增长80%。

除自身运营外,来伊份还与饿了么、美团等第三方平台合作,以求进一步扩大品牌市场的知名度。数据显示,在2021年三方平台业务体量突破 1.7 亿,增长率实现 200%。

在商品方面,除主营业务外,来伊份开始布局多元化,以求寻找新的业绩增长点。

比如布局白酒业态。2020年,来伊份进军酱香型白酒行业,推出“醉爱”系列酱香型白酒。在线下门店经营中,来伊份在2021推出“来咖啡”自有品牌,欲以“新鲜零食+”的概念,推出新鲜新品类,搭建新零售新场景。

从成效来看,来伊份在2021年6月表示,“目前公司白酒业务处于市场推广阶段,业务规模和销售收入占公司收入比重极低,2021年1-3月份,公司酒类销售5365瓶,销售额为178.63万元,占2021年第一季度销售收入比重为0.15%。”

此外,日前壹览商业在来伊份天猫旗舰店搜索发现,在售白酒产品共有两款,分别是贵州53°醉爱6号酱香酒和贵州53°醉爱红酱香酒,容量均为500ml,定价分别为809元/瓶、509元/瓶。且两款白酒的月销售量均为0。

05

最后

作为“零食第一股”,目前来伊份确实仍保持着一定的发展优势。但在零食行业发展的新风向上,来伊份还有很多事情要做。而且,对于掉队头部品牌不少的来伊份来讲,想要靠白酒、“新鲜零食”等实现逆风翻盘,并不容易。