零售变迁思考:沃尔玛、奥乐奇、7-Eleven零售三巨头发展分析

————美、德、日三个发达国家零售业态发展

前言

上海的疫情已经持续两个多月了,相信大多数上海市民都经历了这样的历程:初期拼手速买菜,中期开始以物换物、期盼社区发物资,到最后都不约而同地走向了“社区团购”,靠团长们来维持一切生活所需。

在这个特殊背景下,以团长为核心的商业行为几乎无差别地覆盖了全上海2500万人口,在很大程度上,为人们的生活安定提供了基本保障。和以前的社区团购截然不同,这次的团购SKU有限、不拼价格,只看团长对时机的把握,品类以食品饮料等日用品为主(强刚需,很少有新奇特或补充型消费)。

团长作为过去近两个月来,上海这座超大一线城市的消费唯一节点,需要做这么几件事:

集中小区用户高频生活需求:比如牛奶、鸡蛋、面包、肉、纸巾等,这些品类一般参团频次高、人数多,易迅速达成交易,同时,需要精准把握供给时机(偶有人表示需要提拉米苏蛋糕,但参团人数少直接流团);

优选厂商:价格合适、品质靠谱,且厂商具备物流能力;

精准把握产品规格、摒弃过度包装,但务必规格合理、包装完整。

其实当我们回溯商业历史的发展长河,就会发现在零售业态中早已经出现了类似产物。本文试图通过对美、德、日三个发达国家零售业态发展的分析,进一步找寻答案。

01

粉墨登场之零售三兄弟

“大型超市之王”Walmart,稳坐全球第一大零售商

1945年美国退役军人山姆·沃尔顿加盟了一家“本·富兰克林杂货店”(一个区域型连锁公司的加盟项目),不断学习并累积关于门店销售、商品进货、财务记账的一系列技能。17年后,第一家Walmart于1962年在美国阿肯色州落地。与当时市面上的老式杂货店不同的是,从创立之初,Walmart就致力于满足用户的一站式购买。

图片来源:Walmart官网

伴随着汽车、冰箱、电视机、信用卡的普及,以及洲际高速公路的建设,山姆的时代到来了。山姆曾在其自传《富甲美国》中提到:“在许多小镇上,你甚至都找不到几家一站式购物店,你可能在一家店里买鲜肉,一家店里卖新鲜蔬菜…….”、“而作为我们的对手的那些老式杂货店,仍然收取45%的商品利润、商品品种有限、购物时间有限,他们立马被我们打败了”。

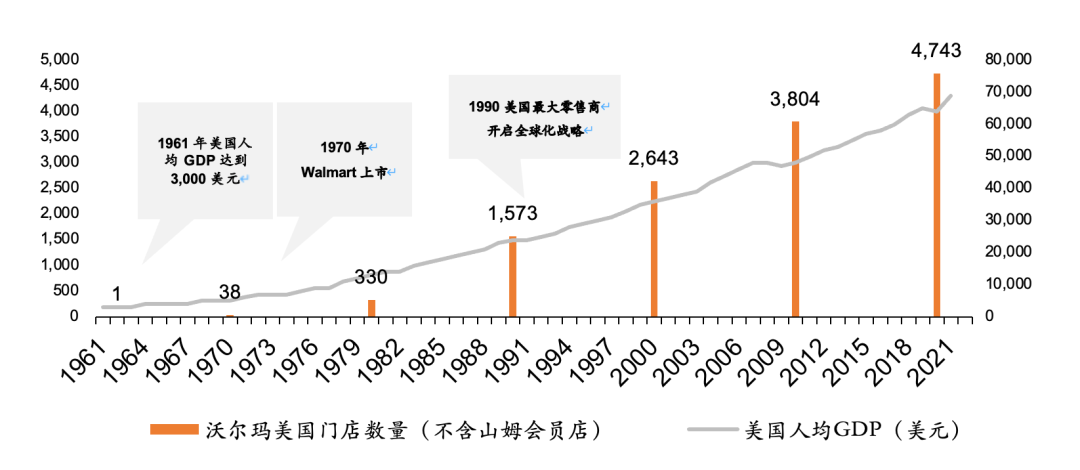

在最初成立的几十年时间里,Walmart单店的面积和品类一直在逐步扩大。Walmart最初的“平价商店”仅1,000平方米出头,到1990年平均单店面积达4,000-5,000平方米。1988年更是推出"Walmart Supercenter"的新店型,平均面积16,000平方米,店内SKU约15,000个。因为占地面积较大但追求低租金,Walmart一般坐落在城市郊区,成为家庭周末购物的首选。

今年是Walmart成立的第60年,其财年销售收入达5,728亿美元,在全球拥有10,593家门店,覆盖约30个城市。

图:Walmart在美国的发展(门店数及美国人均GDP)

数据来源:Walmart年报、世界银行

Walmart将超市模式做到了极致,其成功背后的因素是多元的,包括极致成本控制带来的低价优势,坚持以消费者为中心的服务理念,以及后端的仓储物流整合能力、信息化管理能力、员工合伙激励计划等等,在各个方面都遥遥领先同行。

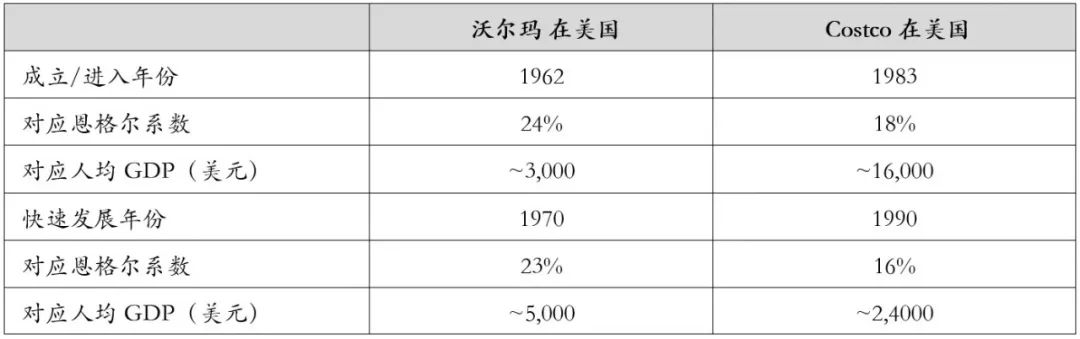

除了Walmart本身商业模式在当时的先进性外,我们认为,在1960-1990年的30年间,美国人均GDP从3,000美元大幅跃进,社会供给和需求的大爆发,则是超市模式取得成功的基本要素。

我们可以从时代洪流找寻到许多例证:4.6万英里的州际高速公路从1956年起建设、1991年建成;卡车的销量从1960年的100万辆/年增长至1989年的507万辆/年;汽车保有量从1960年的~400辆/千人增长至1990年的~750辆/千人;信用卡消费总规模从1950年的232亿美元激增至1980年的3,519亿美元。

无独有偶,“多、好、省”的核心商业逻辑使得购物中心模型彼时在全球遍地开花

不仅是美国,日本、德国在经济发展的初期,大型超市模式均出现了具有代表性的企业,如日本的大荣、德国的麦德龙。

日本企业大荣,由中内功于1957年在大阪成立,门店面积通常在6-8000平方米,1万个左右SKU,在1972年成为日本零售业的领头羊,但90年代日本出现经济泡沫,大荣由盛转衰,直至宣布破产。

德国企业麦德龙,由奥托·拜斯海姆于1964年在杜塞尔多夫成立,门店面积通常在1.5-2万平方米,2-3万个SKU。截至2021年,麦德龙在全球拥有963家超市门店。

回到Walmart,1997年进入到中国市场。同期,华润、物美、家乐福、大润发、麦德龙等知名超市企业也在90年代陆续成立或进入中国大陆。当时的中国刚刚度过为期近半个世纪的短缺经济时期,在此后的10年间,经济在改革开放下快速发展,人均GDP从1997年的~800美元增长至2008年的~3,000美元,在此期间,Walmart在中国快速发展,门店数量突破100家。华润、物美等也快速拓店,2008年超市门店数量分别超1,000家和近500家。

图表:各国超市快速发展时间与对应经济指标

数据来源:公开数据,穆棉资本整理

“硬折扣之王”ALDI,“快、好、省”的代表

*ALDI是一个未上市的非公开企业

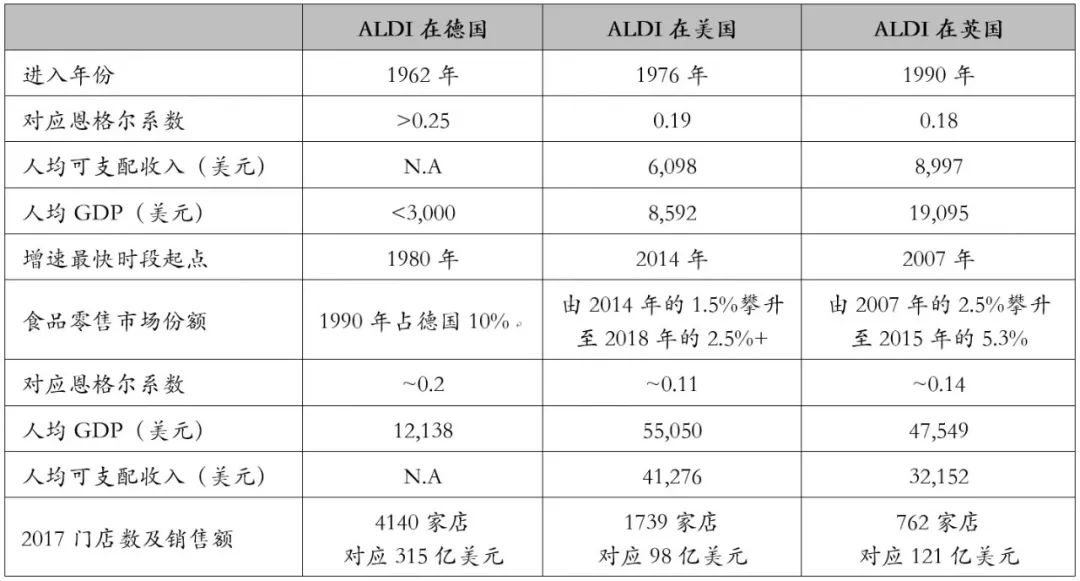

在Walmart美国第一家店开业的1962年,德国同时出现了另一个不同模式的零售商业体,并在日后同样成长为全球性的零售巨头,它就是ALDI。

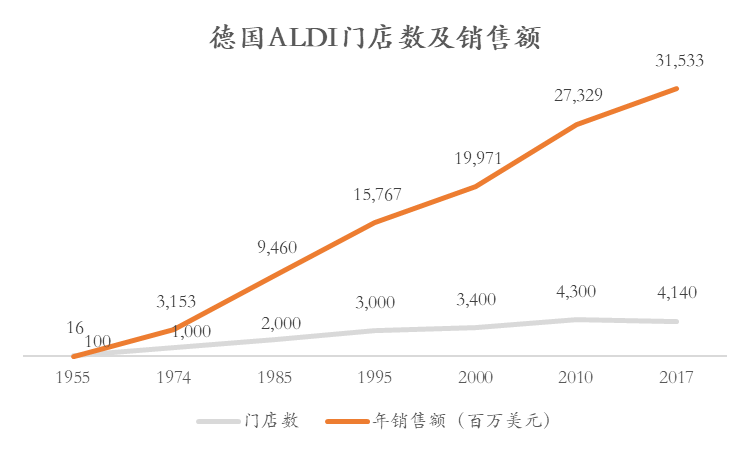

1946年,阿尔布莱希特两兄弟开始经营一家100平方米的门店,一个向当地居民只提供传统柜台式服务、销售少量必需品的杂货小店,也是ALDI门店的Demo版。1962年,第一个真正意义上的ALDI门店在德国多特蒙德开业。

彼时的德国,超市巨头麦德龙正在崛起(类Walmart模式,1964年成立),但并没有影响ALDI的杂货小店另辟蹊径,成长为硬折扣模式的龙头企业。创始人之一的卡尔·阿尔布莱希特曾在1953年发表的公开声明中提到:“在发展初期,我们也想过与其他的零售商一样,在门店销售种类繁多的商品,但是后来我们没有沿着这种思路发展,因为我们意识到,正是因为经营较少的品类,与其他同行相比,我们的成本非常低,这是我们能够取得成功的重要原因。”

图片来源:ALDI官网

ALDI的门店显著小于Walmart,通常是几百平方米,坐落在居民城区或者大学校区的边缘。ALDI单品数量非常有限,从早期的几百个到后期的近2000个,而Walmart店内SKU数通常在1-2万个。有限的SKU数量极大地提升了消费者的购物效率。

此外,ALDI为了让利消费者,将售价定的很低,商品毛利一般不超过15%,而Walmart通常在25%左右。ALDI希望顾客只需要为“裸体”产品本身买单,而不是为产品背后的附加条件买单,比如电视广告、明星代言付费等等,这些额外的环节有时候反而比产品生产本身更昂贵。

数据来源:Wind, 公开出版刊物;基于欧元/美元汇率为1.0511折算

数据来源:Wind, 公开出版刊物;基于欧元/美元汇率为1.0511折算

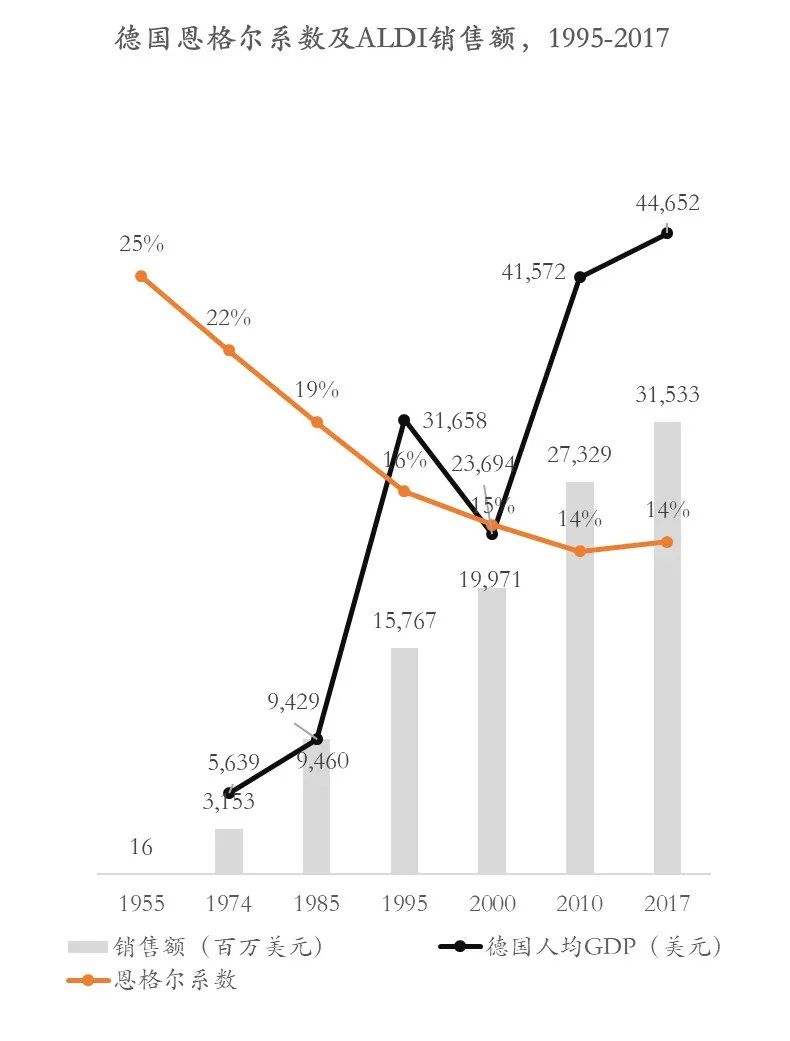

除了在德国本土快速发展外,ALDI的海外业务也在持续扩张中。20世纪70年代进入美国、80年代进入法国、90年代进入英国,在更为富裕的海外社会背景下(恩格尔系数低于20%,人均GDP超过1万),ALDI的拓展依旧顺利。

数据来源:Wind, 公开出版刊物;基于欧元/美元汇率为1.0511折算,基于英镑/美元汇率为1.24折算

2020年,根据德勤发布的全球零售商力量报告,ALDI年收入规模已达1170亿美元,全球11540家店,覆盖国家20个。

硬折扣在美国同样适用。又一次无独有偶,最优秀的商人总是嗅觉一致,Costco出现了。

在ALDI进入美国后不久,Costco出现了。

1983年,身为律师的杰弗里·布罗特曼和曾在Price Club担任高管的吉姆·辛纳格,在西雅图开出了第一家Costco,后成为会员制硬折扣的领头羊。

*Price Club,会员制鼻祖,1976年开创

虽然Costco与ALDI在商业模型上不尽相同,但都是主打“给顾客省钱、精选商品”的理念,因此同样将毛利定的很低(约13%),精选SKU约3700个(数量高于ALDI,但显著低于Walmart)。

随着美国经济的发展,Walmart和Costco两家优秀的公司都在美国领土攻城略地。

从1983年至2000年,Costco美国从1家店发展到近250家门店(对应316亿美元);同期,Walmart美国门店从642家到2643家(对应47亿美元到1910亿美元)。在这个以Walmart为首的大型超市时代,Costco以差异化的价值主张捍卫住了属于自己的市场。

根据2021年财报,Costco年销售额已达1921亿美元,在全球11个国家和地区开设了828家店。

“便利店之王”7-Eleven,“多、快、好”的代表

在超市、硬折扣模式之外,还有一种零售业态也在悄然出现,那就是便利店。便利店模式的代表企业7-Eleven,早在1927年萌芽于美国,却在日本发扬光大。

20世纪70年代初,伊藤洋华堂(当时日本新兴的大型综合超市)的董事铃木敏文,在赴美国考察时,将7-Eleven带回日本加盟。1974年,7-Eleven在日本的第一家店在东京开业。

首次在集团内提出这个想法时,铃木遭到了多数人的质疑。核心是因为自从以大荣为首的大型超市出现后,多数街上的小店营业额都大幅跳水,现在再逆势而行建立小店,根本不符合商业逻辑。

但事实证明7-Eleven的模式在日本大获全胜,并在1991年反向收购了7-Eleven母公司美国南方公司(铃木考察美国南方公司时,7-Eleven在美国已有4000多家店,南方公司模式先进但管理松散,后续增长疲软)。

图片来源:公开网络

与Walmart丰富的品类不同,7-Eleven是聚焦在便利食品、快餐烟酒等有限品类上,并在这些品类下尽可能多地提供丰富选择,比如各色各样的方便面、饭团、清酒、漫画书等。7-Eleven门店面积仅在100-110平米左右,店内SKU数量却能达到2,000个,商品毛利在32%左右。7-Eleven一直在追求极致便捷,甚至跳出零售框架,加入了满足社区便利需求的服务型业态,如存取款、代缴水电费等。

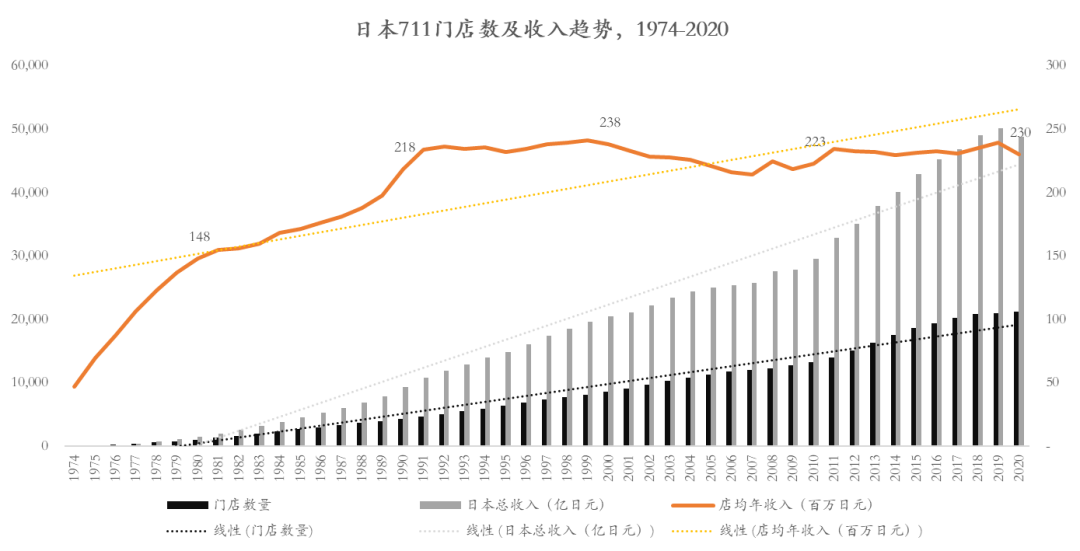

截止到2022年初,7-Eleven在全球17个城市拥有近74,000家门店,在日本将近22,600家。2021年日本本土销售额超过4.8万亿日元(约370亿美元),全球终端门店年销售规模超11万亿日元(约861亿美元)。

而日本便利店业态的发展和GDP的跃升紧密相关。人均GDP从近2万美元跃升至3万美元以上,恩格尔系数从25%以上下降到15%以内。在这期间,7-Eleven门店数量及店均收入持续上升,并于2000年后进入成熟期,本土单店年收入维持在平均2.3亿日元(177万美元)水平。

02

百花齐放之三巨头各显神通

前文提到,在美日德三国的经济发展初期,超市业态势头猛烈、小店业态备受挤压,但ALDI和7-Eleven仍能在小店业态里,分别以极致性价比和极致便利突围,打造属于自己的商业帝国。

先来看看ALDI是如何做到给消费者提供极致性价比的:

1、精选功能性高频刚需SKU,实现有限SKU的销售最大化,系统化提升效率

在品类的选择上,ALDI以食品为主、日用百货为辅,比如食用油、培根、面粉、肥皂、牙膏。坚持只卖那些卖的最快的商品,顾客可以更快做出采购决定,从而实现单品规模效应、降低采购成本。同时,精简SKU意味着更小的门店、更少的人手、更简易的补货操作等等,降低了门店营运的复杂度、实现整体运营成本的指数级降低。

几组数据对比:

商品周转效率:ALDI单店SKU数1000-2000个,单SKU销售额是Walmart的12倍

坪效:ALDI的坪效接近1.3万美元/平米,是Walmart坪效的2-3倍

人效:2016年ALDI的人效48.05万美元/人,约为Walmart的2.2倍多

2、自有品牌,C2F实现最低交付成本

自有品牌是ALDI的重要战略,占比已超过90%。极高的自有品牌占比意味着无品牌营销费用、最低损耗、最低物流仓储、最低陈列等一系列成本。更重要的是,ALDI在产业链条上因此占据了极强话语权,可以深化产业各环节的协同,比如长期为ALDI生产大订单的制造商,ALDI会要求其对生产线进行现代化改造,使流程更合理。

3、严格把关产品质量,追求物美价廉,但不是绝对低价

ALDI旗下的自有品牌质量一直过硬,先于同行引入“ISO900”和“全面质量管理”等质管理念,并落实于日常的工作中。英国消费者调研中,ALDI甚至击败了具有“皇家供应商”之称的高端超市Waitrose,被评选为英国最佳烈酒购买超市之一。

再来看看7-Eleven是如何给消费者提供极致便利的,这里我们对比ALDI来看:

1、ALDI希望减少低效购买的时间而降低人力成本,所以把经营时间设定到上午8点到下午8点,而7-Eleven却推出24H不间断营业,全时段覆盖消费者的生活。

2、ALDI既希望提供社区化服务,又不希望租金太贵,因而选择在社区的边缘地段落址几百平米,而7-Eleven选择追求黄金点位及区域高密度,从而实现物理距离的极致便利(日本和德国国土面积差不多大,而ALDI在德国仅4000多家店,7-Eleven在日本有22,600家店)。如果说顾客去ALDI采购是一个轻决策,那去7-Eleven似乎无需决策,它已成为你生活的一部分。

3、ALDI不断深化商品体系,自有品牌占比逐步扩大至超90%,而7-Eleven则是不断深化对便利的定义和供给能力。与ALDI在商品上做减法不同,7-Eleven在思考如何做加法。比如为了满足顾客身处忙碌社会的用餐需求,研发了饭团、便当、三明治、糕点、关东煮等商品;比如为缩短忙碌双职工的家务时长,去挖掘新需求如“汤汁”进行研发,或深化研发菜肴从“家常菜”到“高难度菜”。

4、此外,二者虽然皆开发自有品牌产品,但价值主张却截然不同。ALDI的主张是“同样品质、更低价格”,而7-Eleven的主张则是不打价格战、研发具有高附加价值的产品。比如2001年日本经济不景气,麦当劳工作日半价、一个汉堡只卖65日元,吉野家的牛肉盖浇饭从400日元降到280日元,其他便利店纷纷推出100日元饭团迎战,但7-Eleven却逆向操作,推出产品质量更优、定价更高的黄金鲑鱼饭团(160日元)。

03

初露峥嵘之美丽新世界

如以需求要素观察,“多、快、好、省”似乎已经穷尽了消费者端的所有诉求,以“多、好、省”著称的沃尔玛、以“快、好、省”著称的ALDI、以“多、快、好”著称的7-Eleven,分别各取四中之三,似乎已经覆盖了所有可能性。

当下全球经济体中,如日中天的亚马逊也只是一个沃尔玛“多、好、省”追随者的电子版。全球范围内,似乎只有自建物流的京东,在做到了“多、好、省”之外,尽可能地“快”。当然,对于“快”的诠释,京东用的是确定性的履约时间,ALDI用的是更高效的决策效率,7-Eleven用的则是全天候步行3分钟的便利。

如以时空要素观察,美、日、德在过去的80年里,经济都有极大的跃升,人民的生活也进入了一个更为富裕的状态,而零售三巨头也在这样的背景下腾飞。

Walmart的丰富和7-Eleven的便利似乎都在顺应消费的升级,而ALDI却逆行而上,以便宜打天下。究其核心原因,ALDI的诞生虽是起于物资匮乏、用户追求便宜,但ALDI的发展驱动却是生活富裕、消费者回归商品价值。

随着人们生活富裕程度的不断提高,对生活基础消费品的诉求也在随之变化。从最初的满足温饱(买到食物),到追求安全感(足够丰富)、追求满足感(挑选品牌货),再到回归简单高效、便宜但有保障(去品牌化)。

恩格尔系数下降、食物占总支出下降、食物所提供的边际效益递减,用户自然会配置更多的时间到类似于看书、聚会、运动等体验型消费上,对应分配在基础生活食品、用品上的精力会降低。从而用户会更需要一个像ALDI这样值得信赖的渠道品牌:产品直达用户、无冗余加价、品质有保障;品类刚需但SKU精简、购买效率高;门店离家近、路程费时少。

上海疫情当下的社区团购,有点类似ALDI的极精简版本。虽背景特殊,但团长所维系的这个商业链路,本质与ALDI是高度匹配的:极少SKU、食品饮料为主、C2F、供给导向、去品牌化,其对品类的多样性几无需求、 但对单品供给的深度(即起订量、配给上限、配给效率)是有要求的。

在中国,前文提到的以Walmart为代表的大型超市和以7-Eleven代表的便利店业态都已经非常成熟,而以ALDI为代表的折扣零售业态显然还处于萌芽发展期。此次疫情下的社区团购或是短期消费者的无奈之举,但放眼长远来看,这种模式所对应的用户需求将必然会日益增长。随着人们生活富裕程度不断提高,消费者逐渐回归商品本质价值,中国消费者需要一个高性价比、高购买效率、安全有保障的生活必需品购买渠道。

后记

本次疫情期间,我们还有很多有趣的发现,比如:很多年轻人对于外卖的依赖到了难以想象的程度——家里竟然没有任何的炊具;原以为要退出历史舞台的东西又一次被唤回到家庭消费,比如冰柜、午餐肉等长保产品;原本已经由各市专业健身房所满足的专业健身诉求,竟然真的在家里被满足,在一定程度上,这属于专业分工的反复;很多人满足温饱后的第一反应就是消费升级,开始有了巧克力、甜品、烤鸭、面包、冰淇淋、可乐等有更加美好体验的诉求;咖啡、烟、酒等所谓的非刚需消费品,实际上比我们原先想象的更加刚需;微信成为几乎唯一的信息交互方式……

我们设想在疫情之后,很多东西都会改变,让我们一同期待美丽新世界。

释义

人均GDP: 总产出(GDP总额,即社会产品和服务的产出总额)/总人口,是衡量各国人民生活水平的一个标准。

恩格尔系数: 食品支出占个人消费支出总额的比重。联合国根据恩格尔系数的大小,对世界各国的生活水平有一个划分标准,即一个国家平均家庭恩格尔系数大于60%为贫穷;50%~60%为温饱;40%~50%为小康;30%~40%属于相对富裕;20%~30%为富足;20%以下为极其富裕。

SKU: 指商品的一款,每款商品对应一个SKU,若一种商品对应多款(如多色),则对应的是多个SKU。

C2F: Customer-to-Factory,消费者对工厂,即俗称的“无中间商赚差价”。